4

4

《理财就是理生活》如何认清自己,摆脱月光族(2)

2023-06-27 20:20:58

3点赞

12收藏

0评论

今天我们继续来讲讲艾玛·沈的《理财就是理生活》这本书,上节我们已经讲了理财的意义和一些基本概念,现在开始我们要深入讲讲作者提出的十大模块理财模块。

第一,状况剖析。

在剖析自己的财务状况之前,我们首先要根据自己的状况回答以下几个问题:月收入有多少?月支出有多少?有多少资产?有多少负债?其他还有什么?想要什么?有哪些可以立即变现的技能?

回答这些问题主要是为了可以梳理出你当前的财务状况,以便进一步弄清楚家庭的资产负债结构和收支情况。接下来就是根据这些情况来制作三张表。

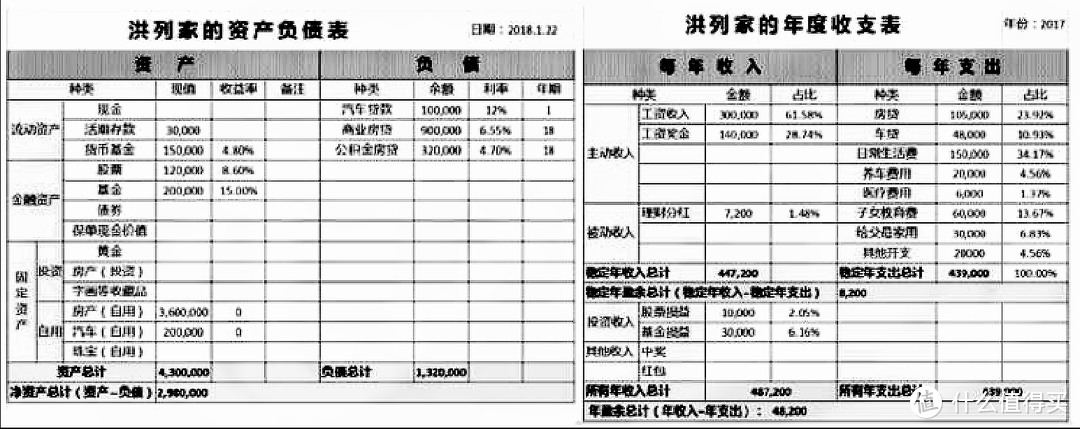

状况总结表

状况总结表

第一张是状况总结表。在这里面你要列出一个5年期的财务目标,目前的收入和支出情况,资产和负债情况,你还拥有哪些可以变现的技能,以及其他需要说明的情况。

资产负债表和收支表

资产负债表和收支表

接下来制作家庭资产负债表。在家庭资产负债表里,在表格左侧列出资产,右侧列出负债。资产这一块会分为流动资产、金融资产和固定资产。流动资产一般包括现金活期存款、货币基金、定期存款等;而金融资产包括股票、基金、债券、保单的现金价值等;固定资产还要具体要分是投资性的,还是自用性的,投资类固定资产包括黄金、房地产、字画收藏品等,而自用性固定资产包括自用的房产、汽车和珠宝等。而负债里就包括了信用卡的逾期贷款、消费贷款、汽车贷款、商业房贷以及公积金房贷等。

通过计算我们就可以知道自己家庭资产和负债情况,以及资产减去负债的净资产情况。

最后还要列出一个家庭年度的收支表。在这个年度收支表里,我们要列出自己每年的收入情况,分为主动收入,包括工资、收入、工资、奖金、兼职收入和兼职奖金,然后就是被动收入,包括房租、理财、分红和存款的利息收入,这些都是一些稳定收入。另外还有一些是不稳定的浮动收入,包括股票和基金的损益、买彩票中的奖以及收到的红包等,这些也都要记录在收入里面。

同样,每年的支出也要列出来,包括房租、房贷车贷以及其他消费贷款、日常生活费、养车费用、医疗费用、子女教育费,给父母家用的费用,这些也都是固定性的支出。除此之外可能还会有一些意外的损失,比如投资亏损、意外丢失或损毁。

这样用每年的总收入减去每年的总支出,那么就可以得出一个家庭的年度收支的盈余情况。

当我们做出了这三张表以后,我们就可以用来分析家庭的财务情况。

首先要看的是资产的流动比例,它的计算公式为流动资产/月支出,这个数值一般等于3,低于3的话就要注意控制支出或增加备用金了,远高于3的话就要增加投资较长期、收益较高的产品。

第二个需要看的是负债收入比,也就是月负债支出/月收入,参考值是40%,高于40%说明负债较高,而低于40%债务水平相对合理,但如果低于20%的话,那说明债务水平较低,应适当增加低息的贷款。

第三个需要看的是投资合理比,也就是投资资产/净资产,参考值是50%,远超50%就要适当减少投资,降低风险,而远低于50%就要增加投资,以提高净资产规模。

以上就是状况剖析的全部内容,通过状况剖析我们主要是了解自己当前的财务状况,以便为下一步设定目标以及理财做好准备。

第二,目标设定。

目标设定首先要满足六个原则。一是目标的设定要针对自身的情况,不能人云亦云,二是目标难度要适中,既有挑战性又有可能达到。三是目标应当具体明确。四是目标不宜太多,要按照重要性与人生大目标的相关性、完成难度、需要完成的时间,先后综合选出三到五个中长期目标。五是在设定目标的同时,必须充分预估未来可能会遇到的障碍,并设计跨越障碍的应对策略。六是要学会把大目标切分成一个个可以立刻执行的小目标,定期审视反馈,并合理调整实施计划。同时,定期给自己小奖励,以提高满意度,反过来满意度也会进一步的增强信心,从而强化对目标的承诺。

另外,作为家庭理财还需要实行一个财务双轨制,也就是说首先要允许夫妻双方保留薪资中的一部分自己支配,然后把剩下的钱再放进共同账户,扣除家庭的共同开销,余下的钱进行理财。这些用来理财的钱可以由具备理财投资能力的人来管理,但是投资决策要共同作出决定。另外还要定期的召开家庭财务状况的评估会议,研究家庭理财目标、收支和消费情况,已便随时调整。

第三,消费控制。

我们小时候应该都做过一道数学题:一个水池一边开着进水管,一边开着出水管,问什么时候水池能灌满?这就跟我们做理财一个道理,进水管就是收入,出水管就是消费,不管收入的进水管流量多大,如果不控制消费的出水管,财富都会溜走,所以理财最先要考虑的就是控制消费然后才是增加收入,也就是先节流再开源,否则财富蓄水池底下是个无底洞,多少钱进来也填不满。

消费控制的第一点就是要划出你的现金流向图,并思考如何改变。我们收入最终要流入资产、负债、支出三个方向,在收入不变的情况下,只要减少支出就会留下更多的现金,用来购买资产,或者用来偿还贷款,减少负债。

而这里所说的购买资产必须是有效资产,也就是能够在一段时间内持续带来经济收益的资产。而那些购买之后不断贬值,或持续现金流出的则是不良资产。比如,你买了一辆40万的新车,你认为它是价值40万的资产,但实际上呢,买车之后需要加油、保养、维修、上保险,它的现金流是不断的流出的,而且车本身的价值还会随着使用时间的增长而贬值,所以这妥妥的是无效资产,甚至是一个坏资产。但是,如果你买了一个10万的车,而且用它去开滴滴,每个月可以赚1万块,1年后车的成本就回来了,此后还不断地带来收入,那这样的话,这辆车就成了有效资产,而且是好资产。

但是比好资产更好的是值得积累的资产,即除了能在持有期间产生现金流外,其产生的整体收益会随着时间有所增长,且增长速度比通货通货膨胀快。这是什么意思呢?我们下篇继续聊。

【PS:以上就是本篇全部内容,由于本文内容较长,接下来还会分为若干章节一一介绍,请大家持续关注,耐心阅读。】

以上就是本文的全部内容,喜欢的朋友请多多点赞、收藏,感谢大家的支持!

想了解更多好书内容的朋友请关注我!

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~