20

42

多次赔付重疾险,只适合这几类情况!

2022-10-10 15:43:52

0点赞

1收藏

0评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

重疾险,我们的老朋友了。

也是选择困难症患者的重灾区……

· 定期or终身?

· 癌症二次赔or心脑血管二次赔?

· 附加身故or不附加身故?

当然,还有一个终极难题:

是买单次赔付重疾?还是多次赔付重疾险?

有的人觉得只保一次就够了,一辈子得两场大病,怕不是上辈子摧毁了银河系吧!

而有的人觉得,一旦理赔一次之后,再想买保险,基本是不可能的,余下时光只能裸奔,风险太高!

今天咱们就来专门聊聊这个话题,看看多次赔付重疾险有没有配置的意义?又到底适合哪些人群?

1.

(1)什么是多次赔付重疾险。

很简单,基本就是字面的意思:

· 单次赔付重疾险:指被保险人罹患一次重疾得到理赔后,合同终止,投保人失去了后续的保障。

· 多次赔付重疾险:指被保险人罹患保险合同约定的重疾,可获得至少两次以上重疾赔付的重疾险;但需要注意的是,同一种疾病或同一组疾病一般只能赔一次。

(2)多次赔付重疾险有必要买么?

乍一看,很多人会觉得多次赔付不靠谱。

他们认为罹患重疾本身就是一个小概率事件;而多次赔付岂不更是小概率的平方,超小概率嘛。

错!

错在太想当然!

首先,罹患重疾,还真不是小概率。

在《罹患重疾的概率真的是72.18%吗?你又被忽悠了》一文中,我们计算过,人这一生罹患重疾的概率。

虽然没有坊间传闻的72.18%那么离谱,但是以中国目前平均寿命76岁来看;

男性终身罹患重疾的概率也达到了54.947%,女性终身罹患重疾的概率为41.951%。

小概率么?

基本上,平均俩人就有一个中招……

其次,罹患一次重疾之后,是有一定概率,促使第二次重疾发病的。

《新英格兰医学杂志》有研究表示:

乳腺癌放疗可导致以后缺血性心脏病发生率增加;

冠状动脉风险通常出现于放疗后5年,并将持续存在20年。

另一项来自美国犹他州Huntsman癌症研究所的数据也显示:

在诊断为甲状腺癌后的1-5年内,高血压的风险增加了33%,心脏病风险增加了15%,脑血管疾病风险增加了129%。

这其实也很好理解,患重病后,人体处于虚弱状态;

再加上很多重疾治疗手段,比如放疗化疗,都属于“以毒攻毒”,对人体本身损害就比较大。

二次重疾的罹患概率,自然也是有着显著的提升……

当然,这些其实都是表象的分析。

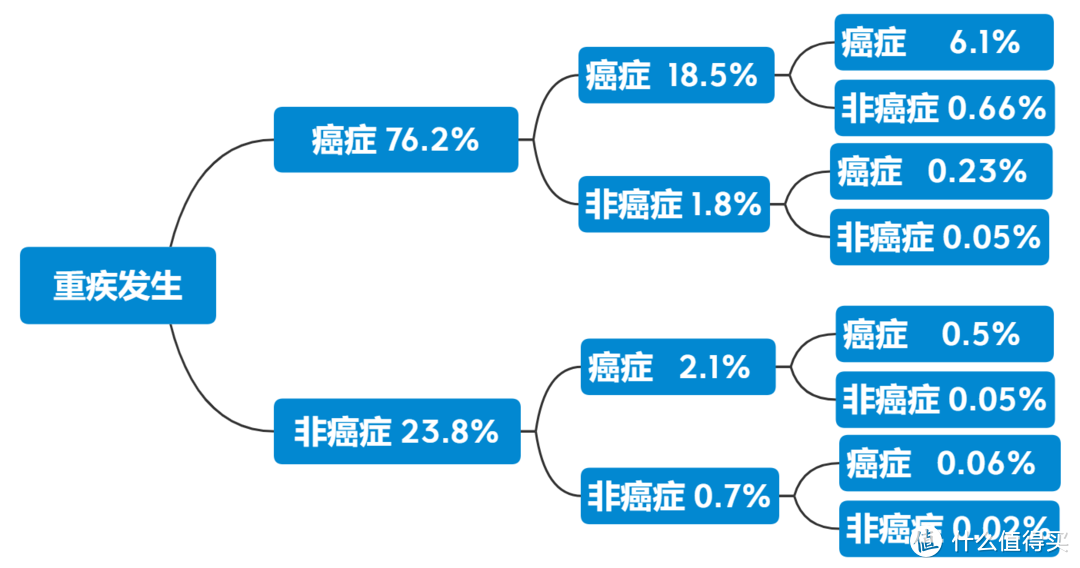

最靠谱的还得是客观的数据,也就是二次重疾发生的概率到底有多高!

根据目前保司的数据来看:

可以看到,实际理赔中,多次赔付重疾险的赔付率,确实不低。

当然,也仅限于第二次的重疾赔付。

从第三次开始,理赔数据便开始锐减。

这也是为什么平时我们的测评文章中,只对于第二次重疾的保额和赔付规则比较在意。

因为三次以后,意义不大!

(3)适合哪些人群配置

多次赔付重疾险虽好,但是……

它也贵啊!

所以也并不是所有人,都适合多次赔付重疾险的。

也不卖关子,一共就两类人群,适合买多次赔付重疾险:

① 预算充足,想要全面保障

这种不用多说,不差钱,又想要充足保障,这不就专业对口了么。

一分价钱一分货,买就完事了!

② 有家族遗传病史/大病史

目前很多重疾,都有着显著的遗传影响。

比如最高发的癌症,目前临床医学发现至少有15%的病例,是与遗传有着强相关性。

也就是说,这15%的患者,即便作息规律,生活健康,罹患癌症的概率依旧非常高。

所以,如果你有家族遗传病史或者大病史的话,也就意味着天生就比其他人在某项重疾上,有着更高的罹患概率。

那么用到多次赔付的概率,自然也就比其他人群更高。

多次赔付重疾险,也就更香了~

2.

OK!

说完了多次赔付重疾险的意义,与主要的需求群体;

咱们再来说说,如何挑选多次赔付重疾险。

多次赔付重疾险除了常规注意点以外,“疾病分组”和“赔付间隔期”是需要我们着重考虑的。

(1)疾病分组

① 分组多次赔付重疾险

即保险公司根据病理、严重程度等,将所有病种分为A、B、C、D、E等若干组别,每个组别赔付次数最多为1次。

对于每一个组别,只要发生过其中一种“疾病”的理赔;

那么即使有多次赔付功能,分组中的其它疾病也都不再具备,再次获得赔付的机会。

因此,我们在看待分组多次赔重疾险的时候,一定要留意高发疾病。

比如“癌症”是否有单独的分组,因为癌症发生的概率最高;

如果癌症单独分组,理赔过后,也不会影响到其他疾病的保障。

② 不分组多次赔付重疾险

即不对病种进行分组,每种重疾之间的赔付互不干扰。

由于重疾不分组,能最大限度提高获赔的概率;

所以肯定是不分组的要优于有疾病分组的,但保费自然也会贵一些。

从保障全面性的角度而言:

重疾不分组>重疾分组多(癌症单独一组)>重疾分组少(癌症不单独一组)。

(2)赔付间隔期

一般多次赔付的产品,在两次重疾赔付之间都是有一个间隔期的。

也就是指每次重疾发病之间的间隔时间,一般在90天到1年之间(如果是针对癌症这种单一疾病的赔付,等待期通常为3-5年)。

在间隔期内,被保险人若确诊罹患保险合同约定内的重疾,也是无法得到赔付的,这个大家需要注意一下。

3.

目前多次赔付重疾险市场,Emmm,怎么说呢……

说是人才凋敝也不合适,领头的大哥猛得一匹,价格甚至直逼单次赔付重疾险!

但要说百花齐放,那更不合适。

因为保司现在对于多次赔付重疾险的市场并不看重,来来回回也就那一两款产品值得投保……

是的,在我看来,目前就两款产品,值得大家投保。

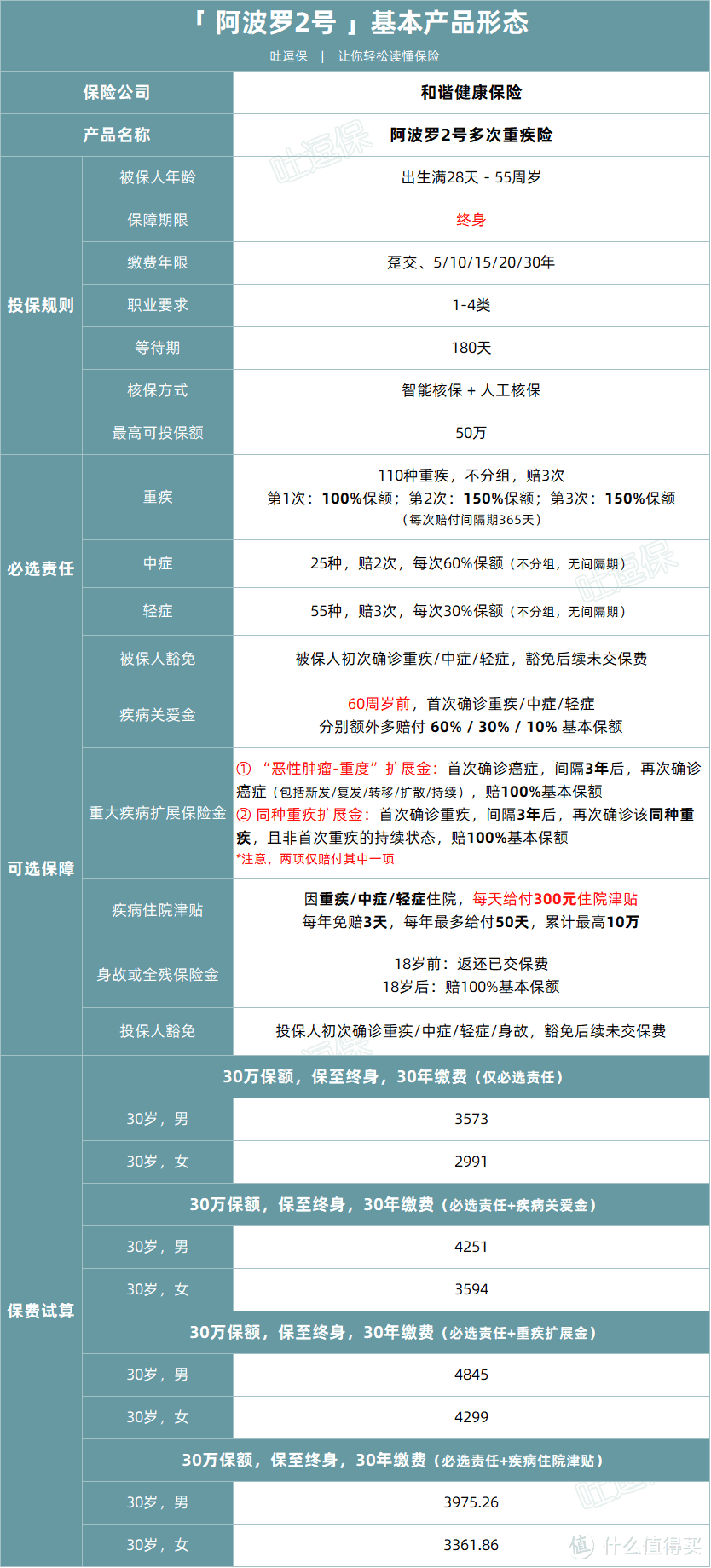

(1)阿波罗2号

(制图By吐逗保)

阿波罗2号就是便宜!

不分组多次赔付的保障,单次赔付重疾险的价格!

30岁女性保至终身,分30年缴费,每年保费只需要2991元!

这价格谁看不迷糊?

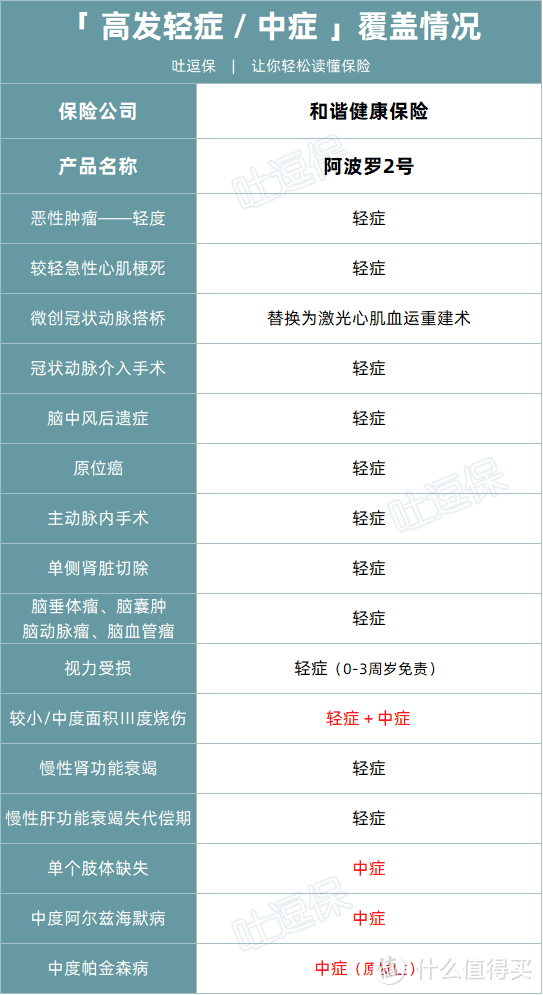

而且在低价的前提上,基础保障一点也没缩水,高发轻症/中症也是一点也不含糊:

(制图By吐逗保)

追求高性价比,买它就完了!

尤其适合那些预算有限,但又不幸有家族病史的朋友!

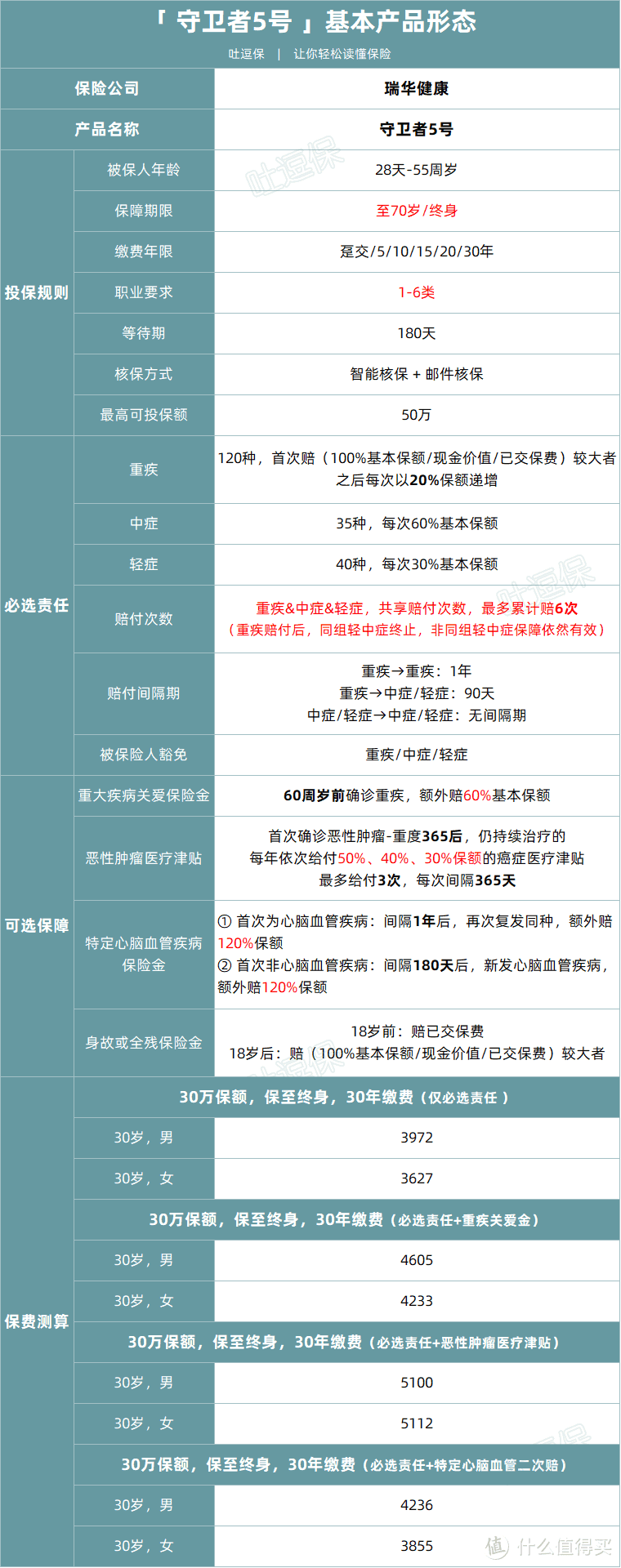

(2)守卫者5号

(制图By吐逗保)

同样是不分组多次赔付,但是价格就要比阿波罗2号贵上一些了。

当然这价也不是白涨的,守卫者5号有一项非常牛X的保障:

· 重疾/中症/轻症,共享6次赔付。

也就是说,在重疾理赔之后,非同性质的中症/轻症理赔完全不受影响!

真的非常实用。

总之,守卫者5号更加适合,预算充足想要保障全面的朋友。

真正把所有的保障死角都给堵死了,武装到了牙齿!

4.

最后,要不要购买多次赔付重疾险,哪款产品更合适,还是要根据大家的个人需求、身体状况、家庭经济情况等进行综合考量的。

但还是要唠叨一句:

买重疾险还是优先考虑“保额”!

不要为了追求多次赔付而降低保额,把基本保额做到足够高,预算充足的话,再考虑多次赔付。

毕竟还是那句老话:

适合你自己的保险,才是最好的保险。

当然如果有任何问题,都可以找我们,一对一沟通。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!