22

57

赶紧收藏!7月最值得购买的百万医疗险

2020-06-23 20:56:06

0点赞

9收藏

0评论

创作立场声明:本文为“坤鹏论保”原创文章,转载请注明出处。

一直以来,百万医疗险都是坤鹏论保非常推荐的一类保险。

虽然不能一次性拿一大笔钱,但确实能解决我们看病贵的问题。

真正有过经历才知道,小康之家与贫下中农的距离只隔着一个ICU病房。

这是多么病的领悟。

百万医疗险的好处是,每年花费几百块钱就可以避免我们一夜返贫。

它保的不仅是一个人治病的钱,而是一个家庭奋斗几十年才有的、来之不易的生活水平。

2003年我们经历了非典,2020年我们又经历了新冠。

未来还会出现什么样的病毒,谁也不知道。

但可以肯定的是,病毒是一种比人类历史还要久远得多的生物,每隔一段时间就会在人类面前肆虐一次。

我们无法阻止病毒流行,我们能做的,是万一自己中招,不至于因为缺少治病钱而放弃生命。

百万医疗险就是我们大多数人的救命稻草。

正是明白了这些,鹏哥才不厌其烦的推荐医疗险。

本文重点内容:

7月推荐百万医疗险

首推哪款产品?

想省钱选哪款?

想追求好的医疗环境选哪款?

身体健康异常怎么办?

无法购买百万医疗险怎么办?

一、7月推荐百万医疗险

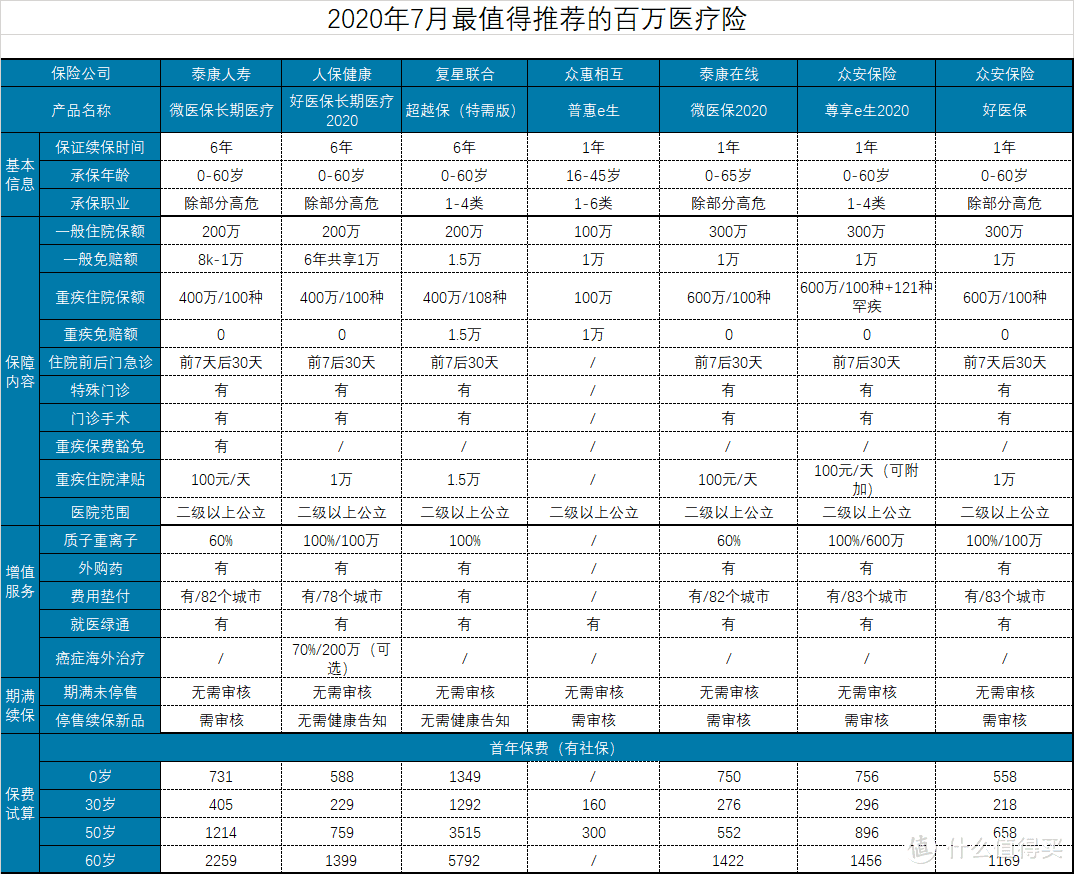

下表是7月最值得推荐的百万医疗险产品。

可能有人会奇怪,百万医疗险产品怎么看起来都比较眼熟呢?

眼熟就对了。

百万医疗险好与不好,最重要的一个因素是:能否续保。

而决定百万医疗险续保条件好不好的两个因素:

保证续保条款;

用户数量。

如果给这两个因素再来个优先级排名的话,用户数量无疑是最重要的因素。

所以百万医疗险一定是买知名度高、用户量大的,这样的产品不容易停售。

鹏哥列出的这些产品,停售风险相对都会比较低。

二、首推哪款产品?

如果身体健康方面没有问题,百万医疗险中首推哪款产品?

显然是众安尊享e生2020。

作为国内百万医疗险的开创者,尊享e生性价比一直非常棒。

普通疾病保额:普通疾病保额300万

重大疾病保额:100种重疾疾病保额600万

免赔额:1万

121种罕疾:新增121种罕疾,同样可以享受600万保额,并且都是0免赔额;

质子治疗保额:在之前的版本中,质子重离子治疗100%报销,最高限额100万。尊享e生2020将最高限额从100万提高到了600万,同样是100%报销;

家庭共享免赔额:如果是以家庭为单位投保,在一般医疗中可共享1万元免赔额。如果被保人患重疾或罕疾是0免赔额,那订单中其它被保人共享1万免赔额;

重疾保险金:确诊重疾即可一次性给付1万元重疾保险金;

重疾住院津贴:100元/天,每次住院最多给付30天,累计给付180天,累计限额1.8万元;

尊享e生增值服务也是非常不错的,比如垫付医疗费,外购药之类的服务都特别好,鹏哥身边很多人都有切身体会。

并且因此成为尊享e生的铁粉。

如果希望选择一款保障全面的百万医疗险,尊享e生2020显然是首选。

想详细了解尊享e生2020,可以参考《国民级医疗险尊享e生2020来了,它都升级了什么?》。

三、想省钱选哪款?

如果单看价格,人保好医保长期医疗2020和众安好医保两款产品最值得推荐。

这两款产品肯定首推好医保长期医疗2020。

推荐好医保长期医疗2020最主要的原因有两点:

6年保证续保:这是好医保长期医疗2020最大的特点,理赔过也不影响续保。即使产品停售了,也可以免健康告知续保其他医疗险。

6年共享免赔额:对于长期投保的用户来说,这相当于变相降低了免赔额。

有这两个优势垫底,保费每年贵那么十几、几十块钱也就无所谓了。

新升级的好医保长期医疗2020增加了癌症海外治疗的保障,属于可附加保障,平均每月保费会多4元左右。

如果附加癌症海外治疗,治疗费用可报销70%,最高200万。

作为支付宝上主推的百万医疗险产品,好医保长期医疗险在2019年底投保用户已经超过2000万人,停售风险比较小。

如果因为健康告知原因无法投保尊享e生2020,好医保长期医疗2020是非常不错的选择。

好医保虽然也是支付宝上的百万医疗险产品,但目前在支付宝上的推荐力度不如好医保长期医疗险。

不要只看这两保产品名字很相近,后面承保的保险公司不是同一家。

好医保长期医疗险是人保健康承保;

好医保是众安保险承保。

所以除了名字,这两款产品并没有什么关系,大家在投保时千万不要弄错了。

四、想追求好的医疗环境选哪款?

很多人听说过“三甲”医院,但怎么个“三甲”法估计就不知道了。

咱们这里普及个小知识:

根据《医院分级管理标准》医院根据病床数可分为一、二、三级和特级。

病床数在100个以内的为一级,500以上可以申请三级,在100-500之间为二级。

中央直属的一些医院为特级医院,比如首都医院、友好医院等。

二级以上医院根据软硬件配备、技术水平、管理水平等综合水平又可以分为甲、乙、丙三等。

“三甲”医院就是三级甲等医院。

除了“级”和“等”以外,很多医疗还有高端医疗部,比如国际部、VIP部或者特需部。

这些都是区别于我们平时经常去看病的普通部。

市场上大多数百万医疗险产品都是支持二级以上医院普通部,不支持包括国际部、VIP部、特需部在内的高端医疗部。

如果想享受高端医疗资源,最好的选择是复星联合超越保特需版。

超越保有两个版本:基础版和特需版。

基础版与其他产品相比没有什么特色。

但特需版的优势就很明显了:

支持特需部、国际部及VIP部。

并且与其他高端医疗险动辄上万元保费相比,非常便宜,30岁时一年只要一千多块钱。

良好的就医环境、高效的治疗速度、贴心的服务品质,对于病人的治疗效果是极为重要的。

百万医疗险是将这些高端治疗环境排除在外的。

中/高端医疗险可以包括特需部、国际部及VIP部,但每年保费至少也要大几千上万块钱。

相比之下,超越保特需版的性价比就突显出来了。

需要提醒一下大家,在选择超越保特需版时,建议选择无社保版。

特需部、国际部及VIP部这种高端医疗往往医保都不支持。

如果选择“有社保”,超越保特需版只报销60%,剩下40%费用也挺让人肉疼的。

如果选择“无社保”,超越保特需版会报销100%,当然保费会比“有社保”版贵20%左右。

超越保特需版在甲状腺结节、乳腺疾病和小三阳等方面友好度也比较高,基本都能正常承保。

想详细了解超越保特需版,还可以看之前的文章《超越保,一款支持国际部和VIP部的百万医疗险》。

五、身体健康异常怎么办?

百万医疗险的好处很多,但也有一个很大的问题:健康告知严格。

在所有人身险中,百万医疗险的健康告知几乎是最严的。

直接结果就是,很多人无法投保。

如果只是身体方面有些小异常,最好的办法是可以试试智能核保,看是否能通过。

如果智能核保也无法通过,还可以试试微医保长期医疗险。

微医保长期医疗险主要优势在于核保宽松。

乙肝大三阳:只要已接受正规抗病毒治疗,且近6个月AFP、肝功能等正常,就能除外承保。

2级以上高血压:服药后血压正常,是有机会正常承保的,而其他医疗险基本都是拒保。

血糖升高:同样是有可能正常承保的。

如果连微医保长期医疗险都无法投保,最后的选择是普惠e生。

普惠e生最大的特点是:

健康告知宽松到无法想象。

只有一条,只要没得过癌症(含原位癌)、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化就都可以投保。

从未见过健康告知如此宽松的医疗险,甚至连意外险的健康告知都要比他多。

所以如果因为健康告知原因无法投保其他百万医疗险,又特别想有一份保障,可以选择普惠e生。

既然普惠e生健康告知这么宽松,为什么刚开始的时候不推荐呢?

因为普惠e生的保障没有其他几款产品好,限制报销范围:

癌症住院医疗:不限社保;

非癌症住院医疗:仅限社保范围内。

并且不是100%报销。

经社保或公费医疗结算后,80%报销。

如果没使用社保或公费医疗结算的,报销50%。

保额100万,即使重疾,最高报销额度也只有100万。

另外,普惠e生的住院医疗不保障住院前后门急诊、特殊门诊、门诊手术。

也没有费用垫付、外购药、质子重离子等增值服务。

所以只要还有其他百万医疗可选,就不建议选择普惠e生。

如果其他百万医疗都无法购买时,作为最后的选择还是不错的,毕竟总比没有要好很多。

普惠e生的特点是:便宜。

30岁每年保费只需要160元,45岁也只需要300元。

还不够一顿饭的钱,真到了花大钱治病的时候,也能拿回来不少钱。

更何况,因为健康告知无法投保其他百万医疗险的人,住院治疗的可能性应该更多,更需要一百商业医疗险作为保障。

六、无法投保百万医疗险怎么办?

如果因为之前得过病无法投保百万医疗险,或者因为被保险人年龄大,投保百万医疗险保费比较贵,还可以考虑投保防癌医疗险。

百万医疗险在疾病保险方面比较广泛,不管什么病,只要医药费经社保报销后超过免赔额就给报销。

防癌医疗险不同,只报销癌症治疗相关的医药费,癌症以外的疾病治疗统统不管。

相比百万医疗险,防癌医疗险有三个明确的优势:

保费低:百万医疗险保障的疾病多,风险也就更高。相比之下,防癌医疗险只保癌症,对保险公司而言,风险要低一些,所以相应的保费也会低一些。

健康告知宽松:这是防癌医疗险相比百万医疗险最大的优势。很多因健康告知问题无法投保百万医疗险,却又想有一份保障的老铁们,防癌医疗险是不错的替代品。

防癌医疗险健康告知相对要宽松很多,三高、肝炎人群投保无压力。

投保年龄广:百万医疗险投保年龄一般限制在60岁之前,微医保2020非常宽松,也是到65岁。防癌医疗险年龄限制往往是70岁之前就可以,甚至还会有75岁之前。

如果关注防癌医疗险,鹏哥前几天刚介绍了阳光神农防癌医疗险,感兴趣的老铁可以关注一下。《阳光神农防癌医疗险 送给父母最好的礼物》。