8

16

很多人都不知道,挑重疾险的秘诀!

2019-11-28 23:41:52

5点赞

11收藏

2评论

上周按预算的不同,二姐聊了聊怎么选重疾险,不过不少新来的朋友表示看不懂。

其实在二姐看来,刚接触看不懂也正常。

保险条款很多,尤其是重疾险,上来就给你100多种疾病,是有点无从下手。

不懂的也不用着急,今天我就来梳理一下怎么选重疾险?

我的秘诀是三选,四看。

1、选多少保额

选之前我们先弄明白重疾险的作用:

重疾险属于给付型产品,是一旦确诊「符合理赔条件」,就一次性给付保额。

注意:确诊「符合理赔条件」 ≠ 确诊「即赔」

这是银保监规定的25种重大疾病的理赔标准,有4种情况:

确诊即赔,3种;

实施了约定的手术,5种;

经过了约定的时间,5种;

病情达到某种状态,12种。

可以看到,最高发的、理赔率最高发的恶性肿瘤是确诊即赔付,严重的多个肢体缺失、严重III度烧伤也是确诊即赔的。

但还有22种要么实施某种治疗,要么达到约定时间,要么达到约定状态,才能赔。

所以,不要误以为重疾得病就能赔,更不要听别人给你各种保证,就信了,信了也没用。

达不到理赔条件,赔不了,是白纸黑字写在合同里的,并不是【保险都是骗人的】。

重疾险给付的保险金主要有两方面的用途:

1、应对高额医疗费用;

2、患病期间没办法工作,收入的损失,也为病后的生活提供保障。

现在医疗技术是越来越先进,很多重大疾病不再是“不治之症”,不过,虽然生存率提高了,但治疗费,康复期间的护理费、疗养费等都是一笔不小的负担。

银保监规定的这25种重大疾病的相关治疗费,每年少则3—7万,多则20—50万的花费,大多数还需要长期护理或是终身服药,即使对中产家庭也是不小的负担。

所以,重疾险的保额50万只算个起步,有能力尽量做高保额。

这是保命的钱,额度够了,命才可以拖住、保住;额度不够等于没有。

如果预算不多,更不要被返还、分红这些分散了注意力,花了大价钱,买了低保额更是捡了芝麻丢了西瓜。

中国保险行业协会颁布的25种重大疾病,发生率和年龄。49岁以后,男女发病率大幅提升。

买到60岁,70岁,后面的人生还是重疾高发期。这时你突然没了保障,想再给自己买份重疾险,还会有健康告知,保额等很多限制。保费贵、保额低不说,也许这时你根本买不到保险了。

所以,如果我们有这个经济能力,最好还是一步到位,直接买到终身。

如果能力有限,那就先来个定期+终身的搭配。

3、选单次还是选多次

多次赔付重疾险有没有必要。

得过一次重疾后,身体的抵抗力会下降;这时你再来买重疾险,保险公司要承担很大的风险,所以基本上买不了。

单次赔付重疾险,重疾赔一次后,合同就结束了,如果不幸再次患上重疾,就没有了保障。

多次赔付重疾险的作用,这时候就体现出来了,很有必要。

但选单次还是选多次,二姐的回答是,看预算多少。

如果预算多,那就多次赔付重疾,给自己充足的保障。

如果预算少,我还是建议选单次赔付重疾险,把保额做足。

知道了怎么选,那我们再来看看,怎么看。

4、看重疾

经常会有人过来问我,xx业务员说他家的重疾有100多种,别家的才80种,是不是多的更好?

重疾种类并不是越多越好,银保监规定的这25种重大疾病,占了重疾理赔的95%。

恶性肿瘤

急性心肌梗塞

脑中风后遗症

重大器官移植术

冠状动脉搭桥术

终末期肾病

这6种,占比更是高达60%—90%。

如果是单次重疾险,我们不能光比是100种,还是80种,要看有的是不是高发的病种。

如果是多次赔付重疾险,主要看这6种分配的是不是合理,最高发的癌症有没有单独分组,原则是:

重疾不分组 > 重疾分组(癌症单独一组)> 重疾分组(癌症不单独一组)

5、看中症和轻症

轻症和中症是重疾发展的早期和中间阶段,等于变相降低了重疾险的理赔难度。

重疾银保监把高发的25种做了规定,我们挑选起来很有针对性。中症和轻症没有具体的标准,不过不分组,无间隔期,是最好。

轻症根据多年的理赔比例,这11种比较高发,我们可以重点看这11种高发疾病覆盖的全部全面。

对比的这5款产品,高发轻症覆盖的还是很全面的。

这里敲个重点:

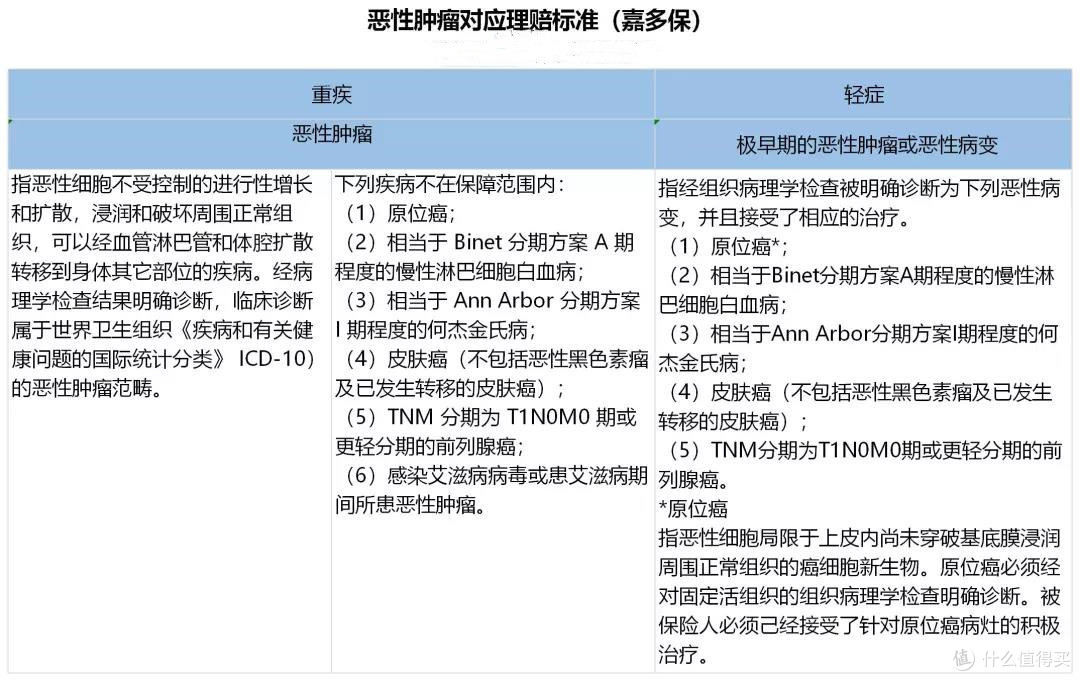

不少人看了重疾里恶性肿瘤即癌症的理赔条款后,会疑问为什么原位癌等不赔,不是增加了理赔难度吗?

我整理了嘉多保恶性肿瘤的重疾和轻症理赔条件,很有代表性。

原位癌是恶性肿瘤的早期阶段,是放在轻症里赔付的;其他重疾里不保的,一般也是放在了轻症里。

6、看特色疾病保障

一般可附加的特色保障都在这里了,其中:

癌症二次(多次)赔付

少儿特定疾病

男女特定疾病,这三种最常见。

儿童可以重点关注白血病、严重脑损伤、重症手足病等;男性肝癌,肺癌,女性乳腺癌、甲状腺癌等则比较高发。

近年来男性心血管疾病发病率上升也比较快,除了和生活习惯有很大关系,侧重这方面的保障也很必要。

7、看健康告知

想清楚买多少保额,保障也看好了,那最后就要看看健康告知宽不宽松,自己能不能买。

这是嘉多保和倍加尔保的健康告知,整体比较宽松,不过还是各自有自己的侧重点,按自己的需要来买,适合自己的那款才是最好的。

强调一下,一定要如实健康告知,大多数的理赔纠纷都是因为没有如实健康告知。

如果你还是有疑问,或是不知道怎么投

欢迎私信二姐,关注二姐,每天进步一点点,为你科普保障生活,推荐最合适的保障~

名字拉轰就是了

校验提示文案

名字拉轰就是了

校验提示文案