16

40

男子跑步突然倒地心脏骤停,标配保告诉你保猝死的保险

2019-08-19 18:58:06

1点赞

5收藏

0评论

这两天,一则短视频在网上流传,视频讲述的是通州区公园内一名急救医生正在抢救一名患者,这名急救医生就是董玉三。

16日清晨,董玉三在通州区梨园公园跑步,在2.5公里处,发现地上躺着一名30多岁的跑者,口鼻部都是血。根据另外两名跑者描述,这位男士正在他们前边跑步,跑着跑着突然面朝下倒地。两个人把他翻过身来,只见他长喘了两口气就没了呼吸。董玉三上前进行评估判断,确定为心跳骤停,立即进行心肺复苏。经过董玉三不懈的抢救,在120救护车赶到后,患者在车上恢复了了意识,送到医院后,患者已经能进行交流。

如今我们的生活节奏越来越快,导致很多上班族甚至学生压力骤增,压力太大对于我们身心健康有很大影响,有非常高的几率发生猝死。上面这名患者应该算是及其幸运的,能碰到专业的急救医生。但谁说每个人都有这样的好运呢?猝死如果没及时得到救治,身体机能会丧失,错失了抢救的最佳时机,很难容易丧命。

此时如果投保了一份可以保猝死的保险,那么就能够大大减缓意外情况对家庭的损害。那什么是可以保猝死的保险呢?

此时如果投保了一份可以保猝死的保险,那么就能够大大减缓意外情况对家庭的损害。那什么是可以保猝死的保险呢?

01意外险一般不保猝死!

一般来说猝死指的是突然症状发生后人在短时间内(6小时)因为自然疾病而突然死亡。这种情况属于自然死亡,并不是因为外在的情况而死亡的。

而意外保险中保障的情况多是被外部的突然发生的,非病理性产生的,而是因为遭受暴力身体受到意外伤害的情况。猝死并不包含在所有意外险保障的伤害情况中,大多数时候反而包含在意外险除外责任中,所以意外险不是可以保猝死的保险。

有的意外险会附加猝死责任。不过通常这种情况下保险公司会要求进行尸检判断是否属于猝死情况,这也是投保时需要非常注意的。

02可以保猝死的保险有哪些?

除了部分意外险之外一般还有重疾险和寿险是可以保猝死的保险。

1重疾险

重疾险是否是可以保猝死的保险还要看重疾险的合同中是否标明了带有身故责任。如果是标明带有身故责任的重疾险可以保障猝死的情况。还有需要特别注意的就是最近新兴的很多互联网保险中,非常流行的一些消费型重疾险经常打着花费较少的保费享受较高的保障的旗号。

但是这些重疾险种中很多并不会包含身故责任。如果因为一些非心源性疾病导致猝死,很有可能不被保障。此时保险公司一般只会按照合同规定的保单的现金价值,将其返还给受益人。

2寿险

寿险的保险责任是非常好理解的,以被保险人的生存或死亡为保障条件。一般寿险只保障被保险人身故或者是全残的情况,所以不论是因为什么情况发生的死亡,都能得到保障。因而寿险也是可以保猝死的保险。

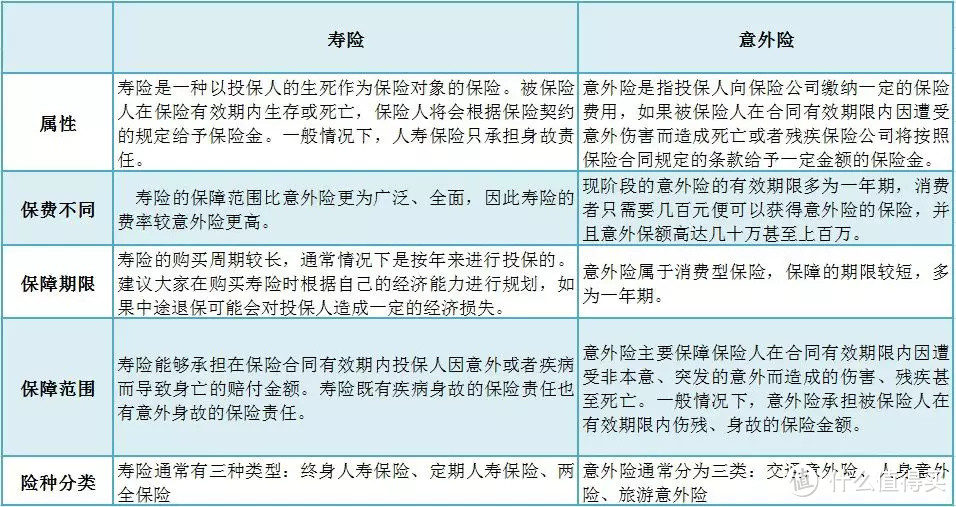

那意外险和寿险又有什么区别呢?下面标配保就列个表格给大家看看:

有的人也许会问了:“既然意外险中猝死不理赔,那是不是购买寿险更加划算。“答案并不是绝对的,要因人而异。

无论是疾病还是意外,只要被保人身故,寿险就能进行相应理赔,所以猝死在寿险内是可理赔的,但故意自残、吸毒、两年内自杀等则不列入寿险理赔范围,而且若发生伤残寿险亦不理赔。

相比起来,意外险的理赔范围是包括身故与伤残的(按照比例),现在各大保险公司推出一部分的意外险是附带猝死责任的,它的条例上表明“被保险人突发疾病,并在发病后送往医疗机构救治之前因该疾病身故或抢救无效身故“的,可列入理赔范畴。身故毕竟属于小概率事件,对于我们来说需求更多的应该是意外险。当然,若只关心猝死方面的理赔,寿险会是更好的选择。

总的来说,要关注保猝死的保险,第一是要注意意外险一般不保猝死,第二是包含猝死责任的通常是重疾险和寿险,意外险中附带猝死责任的我们要多注意阅读合同细则。

猝死听着似乎很遥远,其实它就蛰伏在我们身边。为自己的健康着想,大家还是要少熬夜、多运动,同时,也别忘了早一点找专业的人为自己配置好保险。