348

339

这些软件都是不定时的炸弹,你在用吗?

2021-08-19 18:03:42

4点赞

11收藏

9评论

创作立场声明:还在用这些软件的,建议下车!

现在大部分人都手握几张信用卡,有的伙伴玩卡溜溜的,合理规划自己的资产,但也有的伙伴因为不良用卡,导致债务越来越高。

之前兴起了信用卡代还的业务,但19年管控直接封禁一波,但还是存活着一些信用卡代还的软件,很多伙伴觉得省事就选择了代还。

那么代还软件究竟安全吗?

部分代还软件:卡E族生活、无忧新生活、99无忧生活、无忧卡管家、信BOSS、卡帮帮、九九无忧、卡友圈、信而优、软银支付、卡之易、乾易付、九色优选、小贝优品、第壹财申、橙子卡管家。

信用卡代还到底什么模式呢?

其实主要了解的代还的流程,你就会发现,只是从手动变成了自动。

代还主要分为,套现循环、平台代还。

套现贷:一般需要卡内留10%的额度,进行循环,简单说就是,先把这部分shua出来,再还进去,再shua再还;或者平台直接1笔还进,一笔shua出。

平台代还:平台先垫资替你还款,你再还平台的钱。

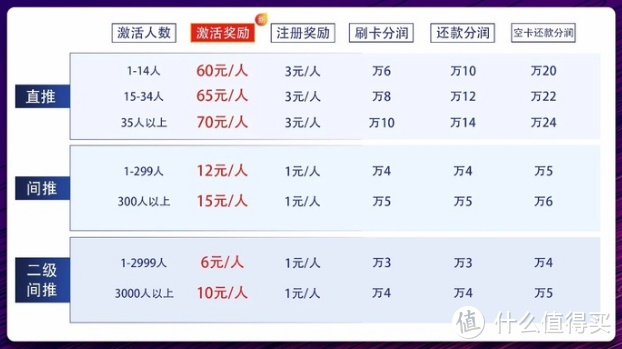

可以看看某平台的宣传海报。

先说平台代还,首先平台需要足够信任你才会给你垫资,你只有提供足够的信息平台才会考虑,但如果你有一天还不上了,可能你会了解到什么是流氓。

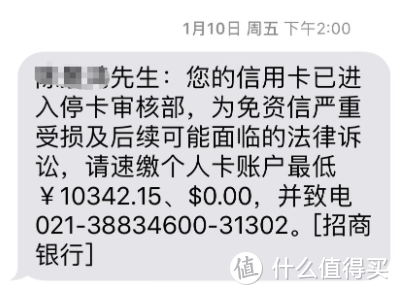

套现贷,大部分银行对于每一笔消费其实都有风险评估,一般是睁一只眼闭一只眼,但如果达到风险值,可能银行就会给你封卡、降额,这样对你的债务其实是极其不好的,你只能全额还款,还不上最终就会走向逾期。

凯撒从3各方面分析了代还的缺点,继续看!

1、信息泄露,不安全

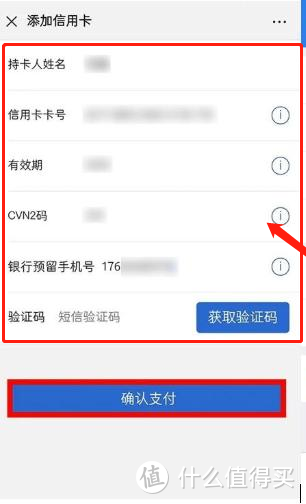

使用软件的话需要绑定身份证这是无疑的,还需要绑定借记卡、信用卡。

将信用卡绑定到代还软件需要获取的信息有实名信息、手机号、cvv2码、验证码,以及开通小额免密功能。

某平台添加信用卡信息:

可能规模大的正规的公司不会发生盗用信息的事,但鱼龙混杂的互联网谁又能准确的分辨出来正规的软件?

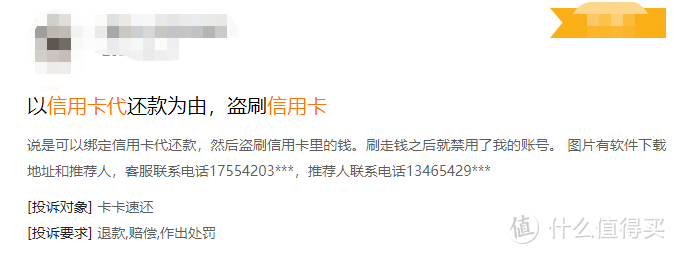

可以看到某投诉平台关于信用卡代还的投诉。

将自己的身份及各种银行卡信息绑定到软件,是自己主观的将信息泄露,万一发生盗刷,银行的责任很小,很难扯皮到银行身上。

2、费率不固定,容易被坑

代还软件除了收取利息费用外,还收取服务费、手续费等费用,可能前几次使用的时候,费用比分期、最低还款低,但是这种费用不是固定的,可能在你习惯使用之后就默默提价,就算你发现以后也没有办法,无法追回。

可以看看某代还平台的分销机制,走了传销类的模式。请始终记住一句话,羊毛出在羊身上。

3、用卡安全、封卡降额。

很多代还软件刚开始看着还不错,几个月以后开始各种跳码、跳优惠,对卡的损坏是不可逆的。

而且没有债务规划,一直使用代还,你的负债相当高,无限接近100%,长期如此,银行怎么能不封卡降额?

所以我们并不推荐使用代还!

凯撒个人觉得用代还软件很不安全,从各软件代还的流程可以看到,就是从自己主动shua变成了自动shua,用代还软件虽然省心省力,但无疑是“人为刀俎,我为鱼肉”。

对于有债务的伙伴,凯撒建议尽快细分自己的债务,做好详尽的规划,可以借助凯撒的信用卡管理表格,管理好自己的卡,可以找凯撒获取表格!要想不被宰,只能自己勤快了!

凯撒希望伙伴们都合理用卡,有债务的伙伴早日上岸!

指痕

校验提示文案

kevin_wwk

校验提示文案

万山红豆

校验提示文案

zhoubei

校验提示文案

乳娃娃

校验提示文案

蒙多_医生

校验提示文案

值友8444329876

校验提示文案

值友8444329876

校验提示文案

蒙多_医生

校验提示文案

乳娃娃

校验提示文案

万山红豆

校验提示文案

kevin_wwk

校验提示文案

zhoubei

校验提示文案

指痕

校验提示文案