13

14

瑞华新瑞保:重疾能赔1.8倍保额,保障搭配灵活

2021-03-01 19:52:19

1点赞

1收藏

0评论

最近好多重疾新产品如雨后春笋,一个接一个的来~

今天我们继续来给大家介绍一款新的重疾险产品——瑞华新瑞保。

这款产品怎么样呢?值不值得我们购买?下面我们就一起看下去吧!

01

可能有朋友还不清楚瑞华保险这家公司,很多人在买保险前,都会有这样的一个担忧:

那就是这家保险公司安不安全啊?

如果保险公司倒闭了,那自己的保单又会怎么样呢?

所以很多人都十分看重品牌。但其实决定了一家保险公司安不安全,最重要的是保险公司的偿付能力。

保险公司的偿付能力讲的通俗一点就是“保险公司的还债力”。

偿付能力具体表现为保险公司是否有足够的资产来匹配其负债,特别是履行其给付保险金或赔款的义务。(简单点就是保险公司够不够钱赔给我们)

瑞华健康保险股份有限公司成立于2018年,注册地为陕西省西安市,营业场所在上海市,聚焦专业健康保险和健康管理服务。

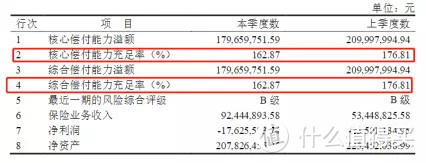

根据保监会最新的规定,保险公司同时符合以下三项监管要求的,为偿付能力达标公司:

(一)核心偿付能力充足率不低于50%;

(二)综合偿付能力充足率不低于100%;

(三)风险综合评级在B类及以上。

可以看到瑞华健康保险股份有限公司2020年第4季度的综合偿付能力充足率和核心偿付能力充足率都超过了100%,而且风险综合评级结果为B级。

赔付力绝对达标,安全性这个可以放心了。

02

“瑞华新瑞保”保障什么?

这是一款单次赔付型保终身的重疾险产品。

1)125种重疾,100%赔付

确诊125种重疾中的任何一种,比如恶性肿瘤、较重急性心肌梗死、冠状动脉搭桥术等就给赔付100%保额。

2)重疾额外赔付力度大

这款延续过往重疾额外赔的保障,如果在60岁前罹患重疾,可额外赔付80%保额。

举个栗子,30岁的老王投保了50万保额的新瑞保,35岁时不幸患得了癌症,那么他总共能获赔50+40=90万保额。

给家庭顶梁柱时期的我们,增添了多一份的保障。

注意哦,这项保障是需要自己勾选的!

3)50种轻症疾病,不分组赔3次

有朋友可能不知道什么是轻症?

轻症可以看作是重大疾病的早期状态。

随着医疗的进步和健康意识的加强,很多重疾在前期就能被发现,针对这些不危及生命、治疗费用相对较少的疾病,新瑞保可以赔3次,每次赔30%保额,不分组没有间隔期。

而且,新瑞保还有一个“轻症豁免”的权利,只要患了轻症,剩余保费不用再交了,保险合同依然成立,保障继续。

轻症这项保障是可选项,各位可以根据自己的需求勾选。预算充足的,一般都是建议选上的。

4) 对职业比较宽松

要知道很多重疾险对职业的要求是1-4类,职业不符合就不能投保了,瑞华新瑞保对职业限制这块特别宽松,职业类型要求是1-6类,不是拒保职业就能投保。

像货运车司机、空调维修师傅这种高危职业也能投保这款。

5)身故保障有两个方案可选

方案一,如果被保人等待期后身故,赔付已交保费。

方案二,假如被保人等待期后身故,未满18周岁,赔保费;如果已经满18周岁,赔付保额。

一个是赔付已交保费,一个是赔保额。

03

“瑞华新瑞保”适合投保吗?

咱们先来看看瑞华的健康告知:

过去2年是否有超声(心超、阴超、食道、腹部等)、乳腺钼靶、心电图、脑电图、肌电图、X线、CT、造影、核磁共振、内窥镜、病理活检、眼底、血液、尿液、细胞学检查结果异常?过去3年内是否有住院、或1年内有门诊就诊?

这条里面问到了3年内的住院情况和1年内的门诊就医记录,这个稍显严格。

以30岁男性为例,选择瑞华新瑞保50万保额,30年交,返保费。

如果不选其他保障的话,保费是6675。

如果勾选了轻症保障的话,保费是7170。

从保费和保障来说,都很一般。

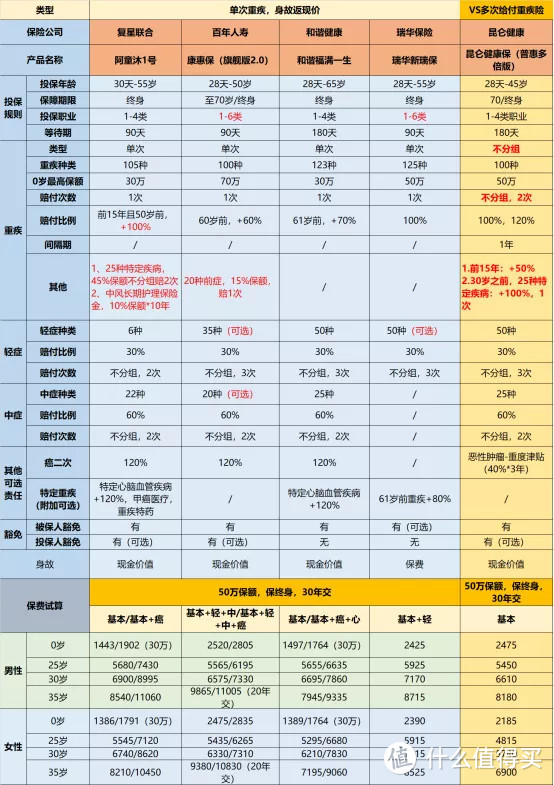

如果是想保障全面的话:

1、单次重疾险选阿童沐1号

重疾50岁前且保单前15年能额外赔100%,部分轻症列为特疾,赔45%,都是目前赔付较高的。

自带的脑中风长期护理金,而且附加责任丰富,甲癌保障更高。

2、多次重疾选昆仑健康保(普惠多倍版)

价格地板价,还是重疾不分组多次赔付产品。

3、看重前症保障的,选百年康惠保旗舰版2.0

市面独一无二的,而且重疾60岁前可多赔60%,保费相对也不贵。

4、追求高性价比,选和谐福满一生

重疾60岁前能额外赔70%,可附加癌症、心脑血管二次赔,适合家族有相关病史,想加强保障的人,保费相对便宜些。

总结一下:

新瑞保这款产品保障简单,除了重疾和身故保障是自带的,其它保障都可以灵活勾选。

我们能根据自己的需求来选择,勾选那些保障,这样就能把钱花在刀刃上,花最少的钱买到最合适自己的保障,何乐而不为?

而且对于高危工作人群十分友好,多了一个可以上车的重疾险。

当然啦,如果你有健康异常问题或者不知道应该怎么选合适的产品的话,赶紧私信我吧!