22

31

妈咪保贝新生版重疾险怎么样?健康告知都约定了哪些内容?

2021-02-23 17:24:45

1点赞

3收藏

0评论

复星联合健康似乎不想把少儿重疾险的皇座让出去,在妈咪保贝下架后,很快就推出了妈咪保贝新生版重疾险。

当我们以为新定义重疾险没什么看点时,妈咪保贝新生版重疾险狠狠地打了我们脸。

这款产品在旧版的基础上加入了一些”黑科技“,重新点燃了我们对新定义重疾险的期待。

奶爸今天就跟大家聊聊妈咪保贝新生版重疾险怎么样?健康告知都约定了哪些内容。

|妈咪保贝新生版重疾险怎么样?

|妈咪保贝新生版重疾险健康告知分析

|奶爸小结

一、妈咪保贝新生版重疾险怎么样?

妈咪保贝新生版重疾险是目前为止,奶爸觉得比较有看点的一款新定义重疾险产品。

一是因为妈咪保贝这个ID积累了超高的人气,二是目前的新定义少儿重疾险比较少,这款产品敢于为人先,想必有过人之处。

详细的内容可以看看奶爸以下的分析:

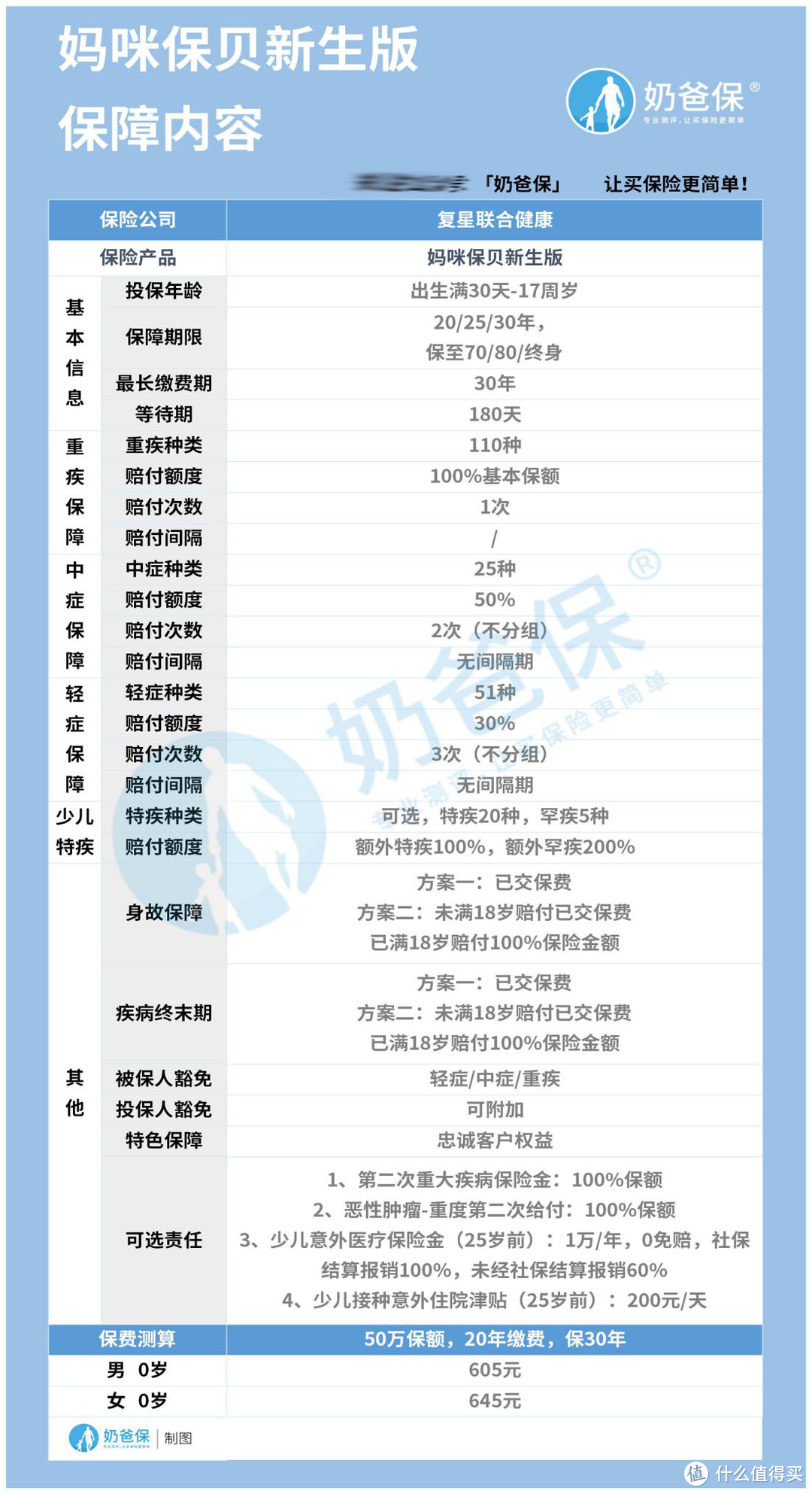

1、最高80万保额

妈咪保贝新生版重疾险延续了旧品高保额的特点,最高可投80万保额。

不过要注意,并不是所有年龄都能投保80万保额,具体约定如下:

0-5岁最高可投60万保额;

6-17岁最高可投80万保额。

2、基本保障变化不大,悄悄增加了疾病种类

奶爸这里说的基本保障,主要是指重疾+中症+轻症+少儿特疾保障。

对应的赔付比例没变化,重疾还是赔100%、中症赔50%,轻症赔30%、少儿特疾赔200%、少儿罕疾赔300%。

但作为”新生版“,还是要给人看见”新生“的一面吧,不然就说不过去了。

于是妈咪保贝新生版重疾险就决定在旧版的基础上,重疾种类和少儿特疾种类新增两种,轻症新增11种,而且轻症还增加了一次赔付次数,总共是不分组赔3次。

3、可选责任是最大的惊喜!

妈咪保贝新生版重疾险保留了旧版的第二次重大疾病保险金和忠诚客户权益。

除此之外还加入了恶性肿瘤-重度二次赔付、少儿意外医疗保险金和少儿接种意外住院津贴。

比较让人惊喜的是作为一款重疾险,还包含了意外的保障,这让产品的保障范围提升了一个层次。

不过,它的少儿意外保障,被保人只有在25岁前才能获得哦!

二、妈咪保贝新生版重疾险健康告知分析

妈咪保贝新生版重疾险的保障内容我们已经了解,接着我们来看看它的健康告知有哪些?

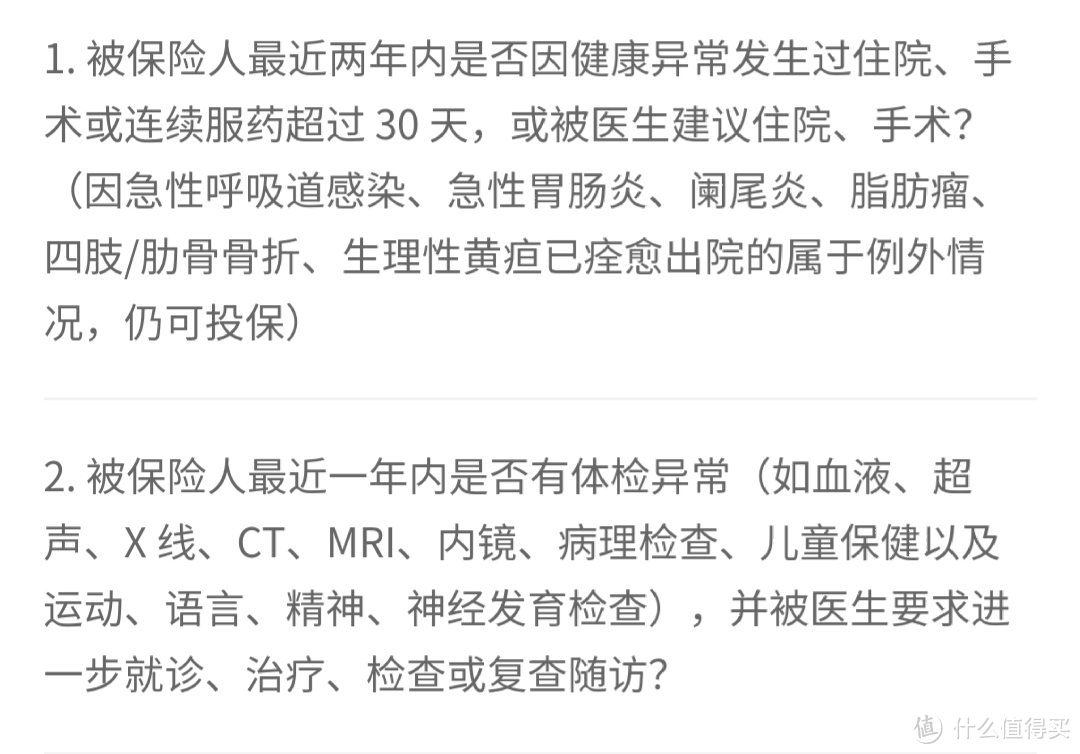

1、留意”两年“和”一年“的询问

妈咪保贝新生版重疾险会问到被保人最近两年内的住院、手术或服药情况。

如有相关的就医情况,需要在投保时如实告知,不要隐瞒,不然后续的理赔会比较麻烦,严重的话会被告知拒赔。

第二点则是问最近一年内的体检情况,包括血液、超声、X线的检查是否有异常,有没被医生要求需要进一步检查、治疗等。

2、询问疾病史和症状!

妈咪保贝新生版重疾险健康告知的第三点问到被保人的疾病史。

作为一款少儿重疾险,目标人群当然是少儿,所以对于疾病史,我们要留意一些少儿比较高发的疾病是否要告知。

比如成骨不全症、幼年型类风湿关节炎和生长发育迟缓等。

健康告知的第四点则是询问被保人一年内是否有某些症状。

比如原因不明的消瘦、贫血、便血等。

这里奶爸要提醒一下各位宝妈宝爸,年纪还小的婴儿,要特别注意他们的身体变化,有时候他们会以哭的方式表达身体的不适,这时我们要特别注意了!

3、询问历史投保和三周岁以下儿童的情况

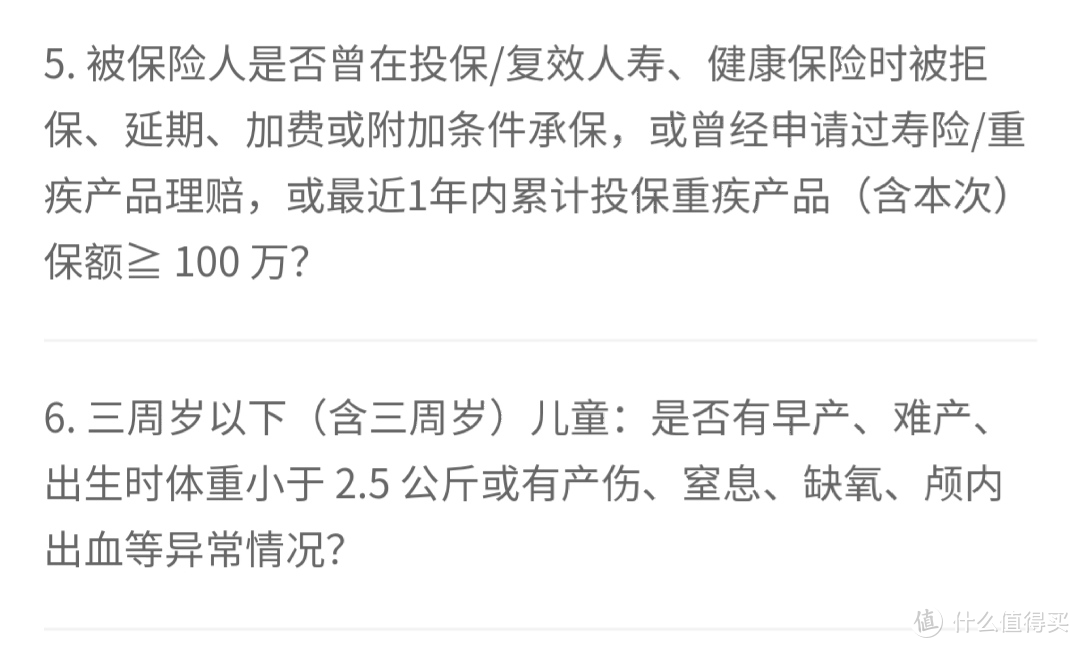

妈咪保贝新生版重疾险健康告知的第五点就提到了历史投保情况。

是否在以往的投保中被拒保、加费承保等,或者已经申请过理赔。

手上的重疾险保额加起来是否超过100万等等,这些都要如实回答。

第六条是针对三周岁以下儿童的询问,出生时是否为早产儿、难产儿,有没出现窒息或者颅内出血等情况。

三.奶爸小结

从以上的分析可以看出,妈咪保贝新生版重疾险可以接过妈咪保贝的大旗,继续弘扬妈咪保贝的”精神“,给少儿带来更全面的保障。

不过在投保前,要注意健康告知的内容啦,不要觉得投保前保险公司不作调查就可以隐瞒,一旦后续出现理赔,你就会看到保险公司调查的多么一丝不苟!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。