567

238

百万医疗险都能保证续保20年了,还有必要买重疾险吗?

2022-04-07 20:36:51

0点赞

1收藏

1评论

百万医疗险一年只要几百块,就能换来几百万保额,还能报销进口药、特效药……但无法长期续保,一直备受诟病。

随着保10年、15年、20年的百万医疗险陆续上市,不少朋友心里都盘算着:

百万医疗险和重疾险都能保大病,重疾险,50万保额,每年至少几千块;而买份保20年的百万医疗险,每年才几百块,岂不是更划算?

真的是这样吗?我们今天就用两个案例来详细聊聊。主要内容如下:

保20年的百万医疗险,这3点要注意

有了长期医疗险,还需要重疾险吗?

保险种类那么多,哪些没必要买?

有人说,买百万医疗险就像租房,最担心的就是保险公司哪天不“续约”了。

特别是生过病、理赔过、年纪越来越大的朋友,要是买不到新的百万医疗险,后面的医疗费就只能自己扛了……

因此,不少朋友倾向于选择能够保长期的百万医疗险,比如能保证续保20年的好医保、平安e生保长期医疗、e享护-医享无忧等产品。

不过平心而论,没有一款保险是完美的,长期医疗险也需要注意以下3点:

1、到期续保需审核

就拿上面3款产品来说,虽然都能保证续保20年,但保障到期后续保是否有要求,得分两种情况来看:

到期已停售:除了好医保(20年期)之外,另外两款产品都要重新审核。

到期未停售:一般都需要重新审核,如果20年后身体变差,或者年龄比较大,可能就无法续保了。

要提醒大家的是,保险公司到时具体要怎么审核、标准如何,暂时还不清楚,主动权掌握在保险公司手里。

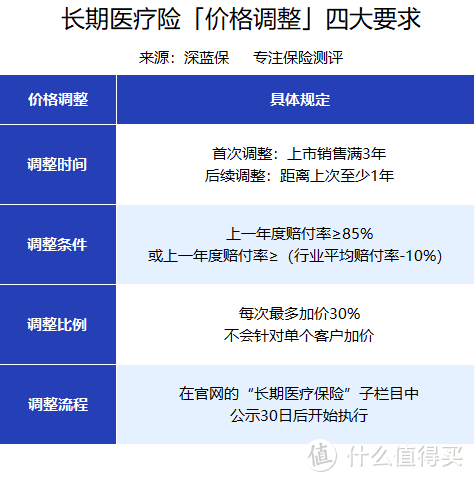

2、保费可能涨价

长期医疗险的费率是可以调整的,也就是说长期医疗险是有可能涨价的。

具体来说,想涨价要满足以下4点:

如图所示,长期医疗险什么情况下可以涨价、涨多少,都有明文规定。

比如开售3年内不准涨、赔付率低于85%不准涨、每次最多涨30%等。

虽然不是保险公司想涨就能涨,但多少会让人觉得心里没底。

3、保障内容有待完善

虽然绝大多数长期医疗险,该有的基本保障都有,但有些产品关于外购药或增值服务,并不是很完善,比如:

e享护-医享无忧:外购药服务是需要额外加费附加的。

平安e生保(20年期):没有垫付服务,生病住院都要自己先掏钱,保险公司不会垫付。

所以说,长期医疗险虽然在续保上有所创新,但保障内容还不尽人意,未来还有很大的发展空间。

因为长期医疗险和重疾险都能保障几十年,而且生了大病都能赔钱,加上百万医疗险要比重疾险便宜得多,很多朋友就觉得没必要每年花几千块买重疾险了。

但是,事实真的是这样吗?下面我们来看一个案例:

35岁的黄先生不幸患癌,治疗1年多,花了30多万。

原来家里全靠他一个人赚钱,患病后家庭收入完全断了。如今,房贷也快还不上了,家人已经做好卖房的准备……

一病回到解放前,如果癌症治疗3年,黄先生至少要损失80万。

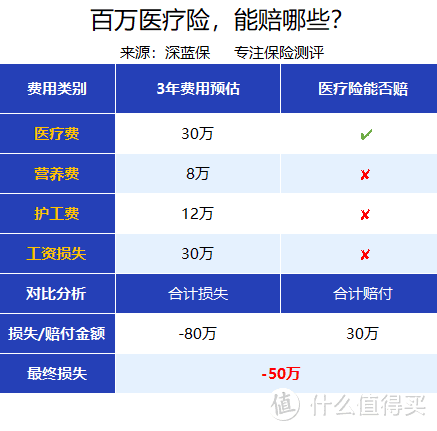

具体明细如下:

医疗费:首年20万,之后每年5万,3年约30万。

营养费:癌症手术后要增强免疫力,营养费预计每年2万多,3年合计8万。

护工费:为维持家庭开支,太太找了份工作,请护工每年要4万,3年合计12万。

工资损失:黄先生年薪10万,患病后不能上班,3年损失30万。

生大病后可能无法工作,工资损失是很多人都没有考虑到的。

这笔钱本来要支付家里的生活开销、房贷车贷、孩子的教育费等,如今只能吃老本了。

如果黄先生买了保险,情况会好些吗?

1、只有百万医疗险,怎么赔?

如果买了百万医疗险,黄先生首年30万的医疗费,基本都能100%报销。

但是,百万医疗险只报销治疗费,其他是不管的。

显然,百万医疗险虽然能报销30万医疗费,但覆盖不了治病期间的营养费、护工费、工资损失等隐性费用。

所以,假设黄先生只有百万医疗险,他还得承担50万的损失。通常情况下,也只能卖房或向亲戚朋友借钱,压力可想而知。

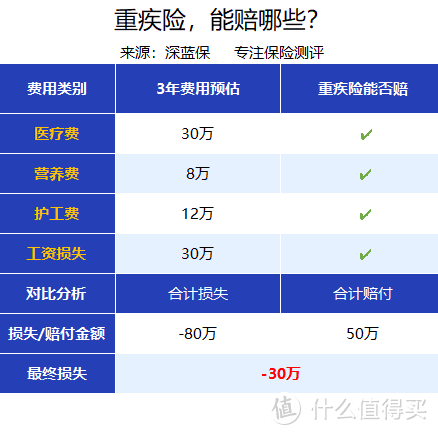

2、只有重疾险,怎么赔?

重疾险很简单,只要疾病达到条款约定,就可以一次性赔钱。

如果黄先生买了50万保额的重疾险,具体又该怎么赔?

由此可见,重疾险赔付的钱无法完全弥补医疗费、营养费、护工费、工资等带来的损失,黄先生还得想办法填补30万的缺口。

所以,仅有重疾险也是远远不够的。

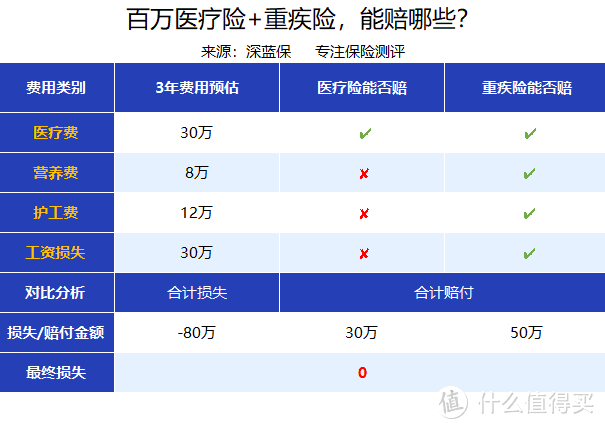

3、百万医疗险、重疾险都有,怎么赔?

如果黄先生同时买了百万医疗险和重疾险,又会怎样赔?

我们整理了表格如下:

如图所示,用百万医疗险报销医疗费、用重疾险覆盖其他花费,就能完全弥补黄先生的损失。

所以,百万医疗险和重疾险都有自己独特的功能,不能片面地说哪个更重要。

为了回答这个问题,我们再来看一个例子:

40岁的贾先生不幸遭遇车祸,导致深度昏迷,医院救治一周后,仍不幸身故。

好好的家庭瞬间支离破碎,留下读初一的孩子,收入不高的太太,和年迈的父母......

贾先生的突然离世,给家庭经济造成了毁灭性的打击:

医疗费:经社保报销后,家人还要自费15万。

经济损失:贾先生年薪30万,还有20年才退休,而且他是家庭的经济支柱,背负着房贷、车贷。

贾先生的收入还要支付各种生活开销,起码还要支付10年,直到孩子大学毕业。如果按每年10万计算,他至少要给家人留下100万。

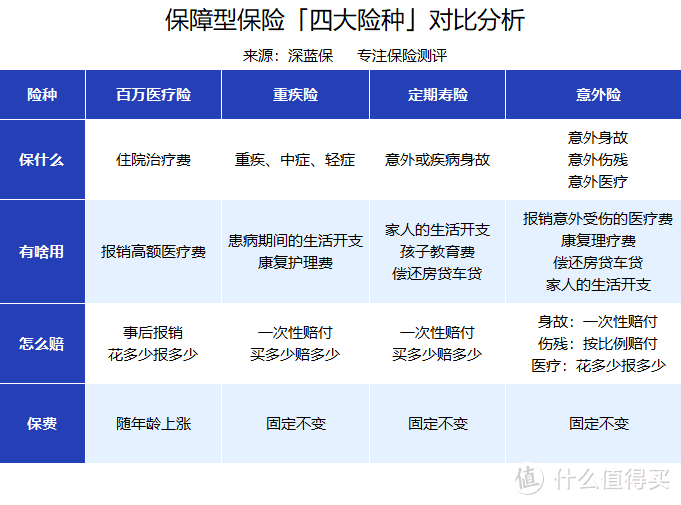

如果贾先生买齐了四大险种(重疾50万、意外和定寿各100万),发生不幸后,家人的生活能否能好过一些?

直接说结论:

买齐了四大险种,赔下来的钱不仅能偿还各种债务、抚养小孩、照顾老人,家人的生活也不会受到太大影响。

因此,合理搭配四大险种,把保障做充分,才能让生活更有安全感。

在这里,我们用一张表格总结一下四大险种的功能:

长期医疗险是一种复杂的产品,三两句话说不清楚。我们整理出两个常见的问题:

1、百万医疗险和重疾险,能重复赔吗?

重疾险和百万医疗险各赔各的,两者并不冲突。

例如陈女士买了一份百万医疗险,一份50万保额的重疾险。不久前确诊肝癌,治疗一共花了20万。

百万医疗险能报销20万的治疗费,而重疾险能一次性获赔50万,这笔钱随便怎么花。

2、买了保6年的好医保,要换成保20年的吗?

一直以来都有很多朋友纠结这两款产品,今天我们再来解答一下:

50岁及以下的朋友:因为好医保(6年期)的续保条件比较好、保障也比较全面,替换的必要性其实不大。

50岁以上身体健康的朋友:如果目前的身体状况能通过好医保(20年期)的健康告知,同时想要更长时间的保障,可以考虑更换。

要提醒大家的是,在更换产品时,建议先过完好医保(20年期)的90天等待期,再退保好医保(6年期),避免保障中断。

俗话说,有啥都别有病,没啥都别没钱。买保险不会让你变穷,而一场病却可以。

不同保险作用不同,想要全面的保障,四大险种缺一不少。希望大家都能科学地认识保险,用好保险。

Myers

校验提示文案

Myers

校验提示文案