8

8

保险这个不赔,那个不赔,是真的吗?

2023-02-06 16:06:38

0点赞

0收藏

0评论

网上经常有人调侃保险:这也不赔,那也不赔。

说这话的大部分朋友,要不就是不懂保险,或者从没买过保险。

买了保险不能赔,那么买它做什么?

今天跟大家聊聊哪些情况保险不赔?

投保前明明白白了解好,才能放心安稳。

保险公司os:这个锅我不背。

实际上保险公司日日月月年年都在赔保险款,大公司和小公司之间的获赔率并没有明显差别,基本都在97%以上,大多为98%、99%,甚至更高。说保险公司这也不赔那也不赔,真的是最大误解,这个锅,保险不背。

那为什么有些人买的保险不赔呢?问题可能就在于搞不清保险合同上面。

其实我们买保险,买的就是和保险公司签订的一份合同。

这份合同里面写明了保障内容、理赔条款等等,最终是否能够理赔,完全取决于合同条款本身。

01

下面我们就来看看常见的拒保原因有哪些?

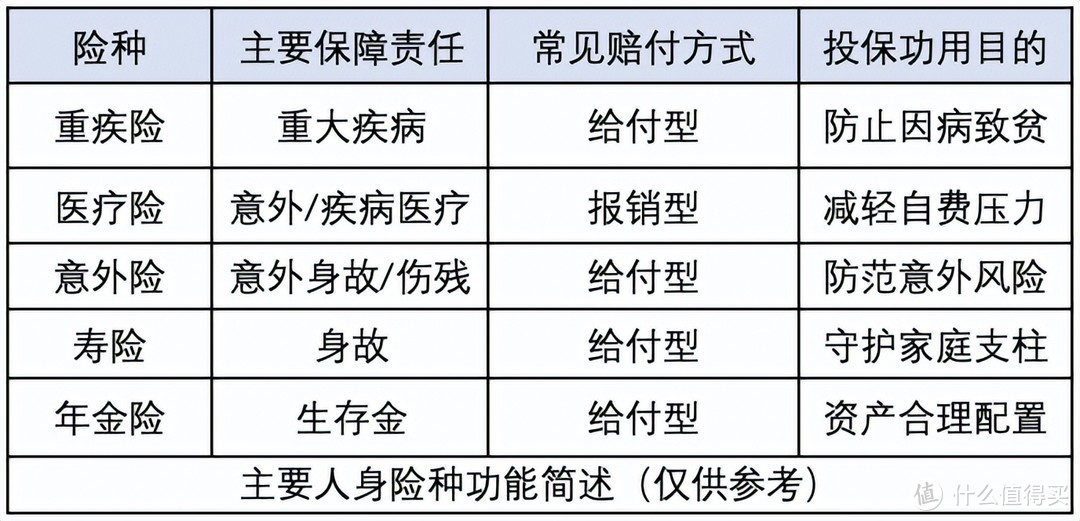

(1)买的险种不匹配

身边有不少朋友稀里糊涂买了保险,甚至连自己买的是什么都没搞清楚。

人身保险产品大概有这几种:意外险、医疗险、重疾险、寿险、年金险。如果你买的不对,或者买的不全,有些情况下就是不赔的。

比如买的意外险,得了大病不能赔;买的重疾险,得了肺炎住院不能赔。

(2)投保前未如实告知

在拒赔案件中,很大一部分都是因为投保前隐瞒了身体健康异常。

健康告知,是我们投保要进行的第一步。它不仅关系到能否成功投保,还关系到以后出险后能否及时获得理赔。

但有的人嫌文字多没耐心看完,有的人则对里面的医学用语一知半解,不知如何填写。

以为自己身体好,只要没住过医院,健康告知全填“否”。

殊不知,这就给以后理赔留下了隐患。

(3)理赔单据资料缺失

在医院看病后申请医疗险理赔时,需要提交发票原件,如果搞丢了无法提供,会因为资料不全而不赔。

大家就医时候的单据一定要保存好,不要因为缺资料影响了报销。

(4)未达到理赔标准

重疾险的条款里会明确写好各类大病的理赔条件,疾病严重程度还没达到标准的,就不会理赔成功。

“确诊即理赔”——比如最常见的恶性肿瘤,拿到病理诊断,就能赔。

“采取某种治疗手段后才能赔“——比较典型是心脑血管的一些疾病,必须做了手术才赔,如果没做,不赔。

(5)免责情况不赔

除了保什么,不保什么也同样重要。

不保的部分,在保险合同中,也叫 “责任免除”。为了引起注意,条款中的这些内容,通常会加粗或标红。

投保前如果不认真理解条款,投保后也不仔细查阅合同,一旦发生理赔纠纷,吃亏的就是我们自己。

02

我们怎么样避免“理赔难”的问题呢?

(1)了解清楚投保险种

不同险种,保障内容不一样。在进行保前,首先要清楚了解各个险种的功能差异,合理购买和搭配险种。

(2)认真做好健康告知

除健康状况以外,保险公司在投保时会对被保险人已经或正在申请的的其他保险的情况做出询问。

并对被保险人是否曾经被拒赔、加费承保、延期承保进行询问,投保人未如实告知的,保险公司在理赔环节可能会以此为由做出解除合同或撤销合同等一些拒赔处理。

其实总体来说,被拒赔是极小概率事件,每个保险公司都会有理赔率数据报告,实际这些拒赔率其实还不到2%,98%以上的情况都是能正常理赔的。

而且现在的保险越来越完善,国家对保险的监管也越来越严格,所以保险完全可以放心购买。

当然如果担心的话,选择专业的人给自己服务,不仅适合自己的保险产品后,后期也有理赔的保障,能避免后期产生不必要的损失。