8

27

成人重疾险榜单 | 新旧规过渡,哪款产品最值得投保?

2020-12-03 21:44:18

2点赞

10收藏

4评论

12月1日,旧规重疾险迎来收官之作「如意甘霖」,依旧是保险界“劳模”信泰人寿出品。

此时,距旧规重疾险停售日(2021年1月31日)仅有2月。

换句话说,旧规重疾险的余辉「如意甘霖」只能存活2个月而已。

Hi,我是风起,今天由我给大家盘点下现在的成人重疾险。

希望在这重疾险新旧规范的过渡期,帮大家解决有关重疾险挑选的所有问题。

一、从重疾险说起

考虑到可能有些朋友是保险小白。

评测重疾险之前,我先带大家了解一下重疾险的概念、配置等级(老朋友可快速滑过这段)。

重疾险的定义

重大疾病保险(重疾险):一旦确诊合同约定的重大疾病,达到赔付标准,一次性获得保险公司几十万赔偿。

重疾险是长期型保险,并且一般推荐选择保障终身,因为越年老,患大病的概率越大。

重疾险是常见保障型保险(重疾险、意外险、医疗险、定期寿险)中保费占比最高的,达到总保费的80%左右。

所以买保险主要就是买重疾险,大家在研究重疾险上花的时间也是最多的。

重疾险的配置等级

我们根据重症、轻症、中症、身故、癌症多次、重症多次(分组、不分组)这6大保障内容的搭配组合,可将重疾险分为10个等级。

每个等级后面,都能找到一款产品作为典型代表,10级为最高配置。

但要记住:不是说配置等级越高就越适合我们投保。

产品适合与否,不仅取决于产品,更取决于买产品的人。

就像一个穷人,拿着半年的收入去买一件大衣。

衣服确实不错,值这个价,甚至物超所值,但这真的适合吗?

二、聊聊「如意甘霖」

如果重疾险有记忆,那在2020年,能给它留下深刻印象的,只能是信泰了。

达尔文3号、超级玛丽3号Max等网红重疾险,让今年的信泰人寿火了好几回。

因此,不甘寂寞的信泰,想趁着重疾险旧规还没落幕,自己给重疾险旧规“画上个圆满的句号”。

这个句号就是「如意甘霖」。

60岁前初次患重疾赔付170%保额;

中症可赔2次,每次65%保额,轻症可赔3次,每次50%保额;

高发轻症原位癌可赔2次(一般单个病种只赔1次);

可附加癌症3次赔付(意义不大,但看起来好看)。

实话说,如意甘霖很有诚意,史上最高的中轻症赔付比例,已经做到了旧规重疾险的上限。

此前的超级玛丽3号Max虽比它高,但却有时间限制。

再加上不弱的其他保障,原本真的很有爆款的潜质。

为什么要说原本呢?

大家可以看下之前的信泰通告:紧急通知!你要买的重疾险可能要到明年才会生效

现在买的信泰保险(如意甘霖、达尔文3号、超级玛丽3号Max等),得明年才能生效了。

与信泰采取相同策略的还有国富人寿,旗下最便宜重疾险「嘉和保」也是2021年1月1日生效。

这无疑让本就只有2个月生命周期的「如意甘霖」雪上加霜。

保障是不错,但这样一来,又给投保人加了一道门槛。

毕竟明年生效就表示,等待期要多延长近1个月,这期间出险又不赔,谁愿意多担这风险?

这让投保人就犯难了,怎么都这样?那么到底该怎么买啊?

新规重疾险现在跟旧规重疾险完全没法比。

新规重疾险不好,旧规重疾险又整这么多幺蛾子,我们该怎么选?

用不着迷茫,这不还有我嘛。

风起带着大家一起看下现在的主流重疾险,找找有哪些值得买的产品。

三、成人重疾险对比评测

我们把市面上所有主流重疾险都放一起对比下:

点击查看大图

眼花缭乱?没关系,为了更清晰直观的对比,我们直接将主流重疾险中最热门和最具性价比的产品进行对比就行。

先看保一辈子(保终身)的重疾险:

点击查看大图

从重疾赔付次数上来看:守卫者3号可以不分组赔付2次,其他几款重疾险只能赔1次;

从轻/中症保障上看:如意甘霖目前赔付比例最高,达尔文3号的心脑血管保障更好,超级玛丽3号Max则60岁前赔付比例最高;

从重疾赠送保额上看:达尔文3号和超级玛丽3号Max并列第一,额外赠送80%保额,但仅限60岁前;

从性价比上看:主流的¥6000价位中,能不分组赔2次重疾守卫者3号性价比最高;如果只追求最低价的话,嘉和保当前最低,但1月1日生效。

因此,终身重疾险现在问题不大,守卫者3号的“守卫者”真没白叫。

一夫当关,撑起了成人终身重疾险的门面。

重疾能不分组赔付2次,相比同价位其他赔1次的重疾险算是降维打击。

而且癌症津贴等保障很有特色且实用,中轻症责任也不差。

最重要的,是真的便宜啊。

把赔2次的重疾险和赔1次的重疾险拉到同价位(¥6000),本身就是不公平竞争。

正常赔多次大病的重疾险价位在¥8000左右。

因此,即便信泰没调整生效日,对打算投保终身重疾险的朋友来说,都没影响。

现在第一推荐的终身重疾险就是昆仑健康的守卫者3号,不关信泰的事。

关于重疾险的重疾多次不分组赔付,这里额外解释下:

多次赔付重疾险中的重疾赔付有分组赔付、不分组赔付之分:

不分组最优秀,其次是分组越多越优秀。

重疾分组:将所有重疾分成若干组,每组只能赔付1次,若某一组内的疾病发生过赔付,那么该组内的所有疾病的保障就没有了,只有患其它组的重疾,才能再次获得赔付;

重疾不分组:只要下次患的重疾跟之前赔付过的重疾不同,就可以获得赔付。

所以,守卫者3号这类重疾可以不分组多次赔付的更好。

那对定期重疾险有没有影响?

我们再看保一段时间(保定期)的重疾险:

点击查看大图

有影响,但影响不大。

虽然无论从哪方面来看,如意甘霖都是目前最好的定期重疾险。

但价格确实高了。

对福乐保等一众定期重疾险来说,威胁不是很大。

再加上延迟生效的保险公司策略,

只能说如意甘霖有点生不逢时…

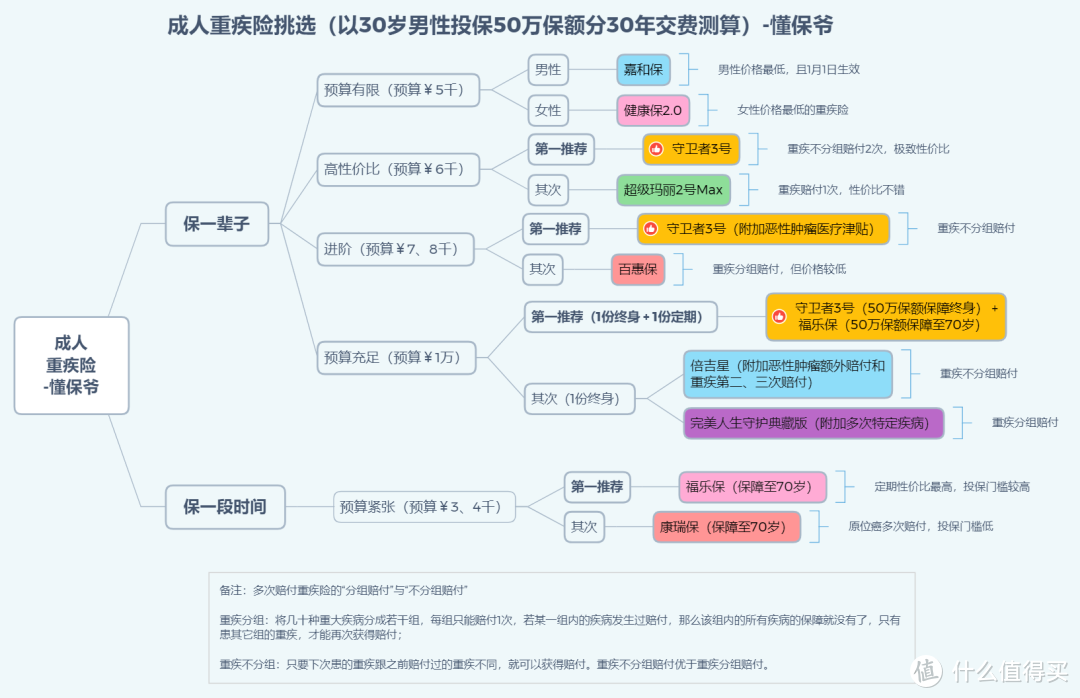

讲到这儿,风起给大家总结下现在重疾险的挑选思路图(考虑信泰产品延迟保单生效日的版本):

再发个不考虑信泰产品延迟保单生效日的版本:

给一些不在乎保单生效日被延迟、或看到这篇文章时快到/已经到了2021年1月1日的朋友选择:

大家根据上面2张图,按照自己的预算、实际情况对号入座就好,但不管怎么样,总结来看:

保一辈子的目前第一推荐仍然是守卫者3号,保障终身,重疾不分组赔付2次,价格却是单次赔付重疾险的价格;

保一段时间的目前第一推荐是福乐保,保障至70岁,保障责任最好,赠送保额高。(因为职业/健康告知等问题无法投保福乐保的朋友,建议选择如意甘霖或康瑞保,同样非常优秀!)

当然,有些特殊情况就得特殊对待:

如果有心脑血管家族病史、肥胖人群,达尔文3号的心脑血管保障目前最好,特定中轻症都能赔2次;

如果在意额外赔付比例的话,超级玛丽3号Max目前各方面赔付比例最高;

如果预算紧张还想要保障终身的话,男性可以考虑价格最低的嘉和保(12月12日上线不捆绑身故版本),女性可以考虑价格最低的健康保2.0(将于12月31日下架停售)。

四、几个有关重疾险投保的问题

1、关于保险公司

有些朋友会纠结“买保险是选择大公司产品还是小公司产品”的问题。

觉得大保险公司的网点分布密集、人员多,理赔服务做的比小公司好。

但别忘了:随着互联网的发展,投保、售后服务、理赔都可以通过上网在线申请办理,非常方便,保险公司传统线下网点的作用越来越弱。

个人一直的观点是:比起关注保险公司的大小,更需要关注保险产品本身。

因为其实根本就没有小保险公司,能开保险公司的都是实力非常雄厚的,背后一大堆boss。

2、为什么投保某些重疾险时,“投保地区”没有我的省市?

例如守卫者3号的投保页面上显示的投保地区只有上海市、北京市、山东省等5个省市。

这是不是代表不在那5个地区的朋友就不能投保呢?

不是的,其他省市的也是可以投保的,在投保时可以选到全国的城市。

投保地区是银保监会对保险公司的限制,而不是对投保人的限制。

就好像,香港的保险公司只能在香港销售保险,但内地的客户可以选择去香港买保险。

这种投保的解决方案就是:异地投保。

3、关于健康告知与核保

投保前保险公司会出具一个“健康告知”的问卷,投保人必须如实回答问卷上的相关问题。

健康告知中没有问到的问题不需要回答。

核保是指保险公司对投保信息进行评估,进而决定是否承保、以什么样的条件承保。

核保其实是给身体有小毛病的投保人一个有可能投保的机会。

常见核保方式有两种:智能核保、人工核保。

智能核保和健康告知类似,可以在线操作,选择对应疾病,根据提问回答自己的情况,立马可以得到结果。

人工核保是将疾病情况描述清楚并附上检查报告交给保险公司,由保险公司的专业核保老师进行审核评估,来决定是否可以承保。

灯下闲话

写到这,其实算是结束了。

只是刚刚码完字望着头顶的灯,发了一会呆,直到眼睛被光刺的有点干。

想着以后写完,要是有闲,就跟大伙聊点别的。

暂时就管这小栏目叫“灯下闲话”吧。

今天说说我的笔名「风起」,如果有人想到了风起青萍之末,那么...还真想对了。

我是觉得,飓风来自一缕缕微风,同样的,什么不是一点点积累起来的呢?

好的、坏的、财富、大病,都是如此。

但区别在于:我们要维护好的发展,扼杀坏的发展。

因此,我最不想听到的就是:我们走了一些弯路。

与大家共勉。

珅哥爱生鲜

校验提示文案

值友8036110766

校验提示文案

值友8036110766

校验提示文案

珅哥爱生鲜

校验提示文案