39

71

长期医疗险费率可调!从此续保不再是难题?

2020-04-07 23:41:20

0点赞

13收藏

0评论

近年来,医疗险尤其是百万医疗险,以其较低的保费、高达上百万的保障额度,备受消费者欢迎。在以2000多亿保费规模领跑健康险赛道的同时,也有着难以破解的发展之痛:产品停售、无法续保成为消费者之忧。

需求催发,供给却难以满足,长期风险保障缺口成了难补的窟窿。政策约束下,面对长期医疗通胀的赔付风险,保险公司望潜在市场而兴叹,固步于短期险,而同质化产品,却难以覆盖消费者长期风险保障的需求。

4月2日,银保监会下发新规,鼓励发展长期医疗保险,明确费率可调的长期医疗险产品范围、费率调整的基本要求、费率调整的信息披露要求等相关内容。长期医疗险市场迎来巨变时点,而我们,应该关注哪些细节?

一、医疗险续保难,难在何处?

据银保监会披露数据显示:2019年,医疗保险原保险保费收入2442亿元,同比增长32%,高于行业总保费增速约20个百分点。

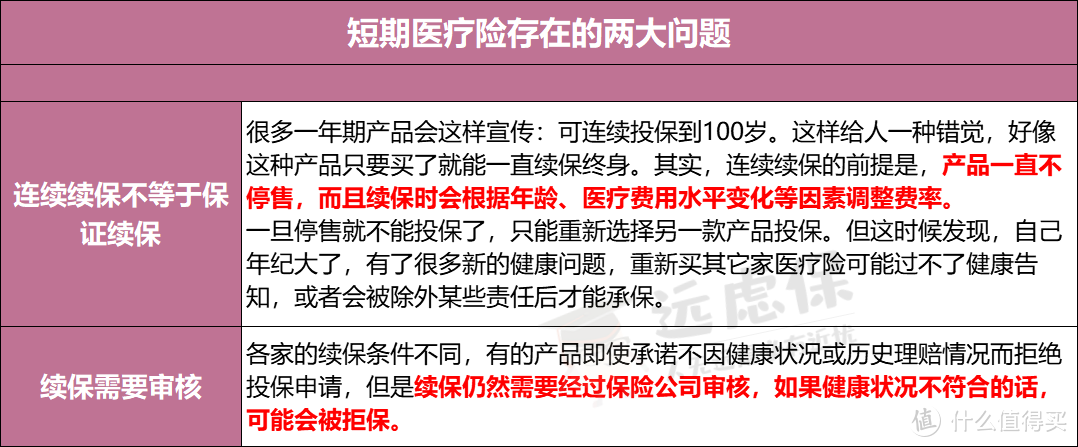

但从期限来看,医疗保险中有约80%为一年期业务,而长期医疗险产品较少,难以满足人民群众的长期健康保障需求。虽然有公司在产品介绍中:承诺不会因为被保人的健康状况变化或历史理赔情况而拒绝被保人的连续投保,或者单独调整被保险人的连续投保保费。

但这并不能改变这些产品是短期医疗险的本质:投保前几年,由于赔付率较低,保险公司或可严格履行承诺,但对于医疗险而言,随着投保时间的延长,被保人出险的概率将显著增高,一旦大大超出保险公司的承受能力,这种承诺后期能否兑现,我们不得而知。

百万医疗险存在的两大“老大难”问题,都是关于续保:

要想解决长期医疗保障需求,还得有赖于真正的长期医疗险产品。但是,这类产品为何这么少呢?

原因无他,在以社保作为主要支付方的医疗费用支付体系下,保险公司话语权太弱,难以在医疗过程中实施有效控费,保障期间越长,保险公司亏损的概率越高。

为减轻保险公司的后顾之忧,鼓励其发展长期医疗险产品,此次新规对于其中可能涉及到的问题作出了详细规定。具体涉及细节看下文。

二、新规调整了哪些产品?哪些方面?

对长期保险产品的费率进行调整在我国尚属新鲜事物,但从国际市场来看已相对成熟,特别是在医疗保险领域,已成为美国、英国、韩国、香港等多个国家或地区的普遍做法。

而此次《通知》的主要内容涵盖以下几个方面:

1、哪些产品可以调整费率

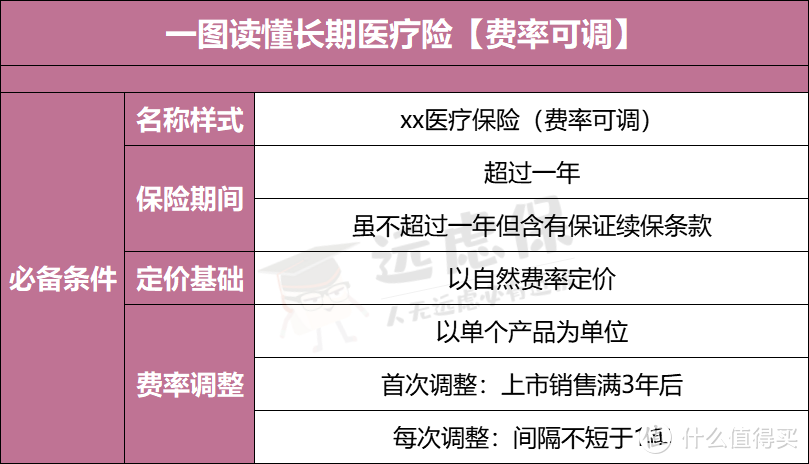

长期医疗保险(费率可调)的必要条件如下:

① 保险期间:必须超过一年或者虽不超过一年但含有保证续保条款

② 定价基础:仅限于以自然费率定价

③ 产品名称:必须包含“××医疗保险(费率可调)”字样。

需要注意的是,保证续保条款,监管有明确的要求,在《健康保险管理办法》中也明确,对于不合格的条款也要求清理。

那按照新规,此前一些含有保证续保条款的百万医疗险是否应遵守长期医疗险费率调整规定?

据银保监会人身险部相关部门负责人表示:“市面上的百万医疗险产品,如果是含有保证续保责任的属于长期保险。绝大多数百万医疗现产品是不含有保证续保责任的,是短期险产品。为防止混淆长期和短期概念。对于已经包含了续保条款的长期险产品,新备案的产品可以按照费率调整的要求进行。此前已签发的合同,还按照原合同进行执行。”

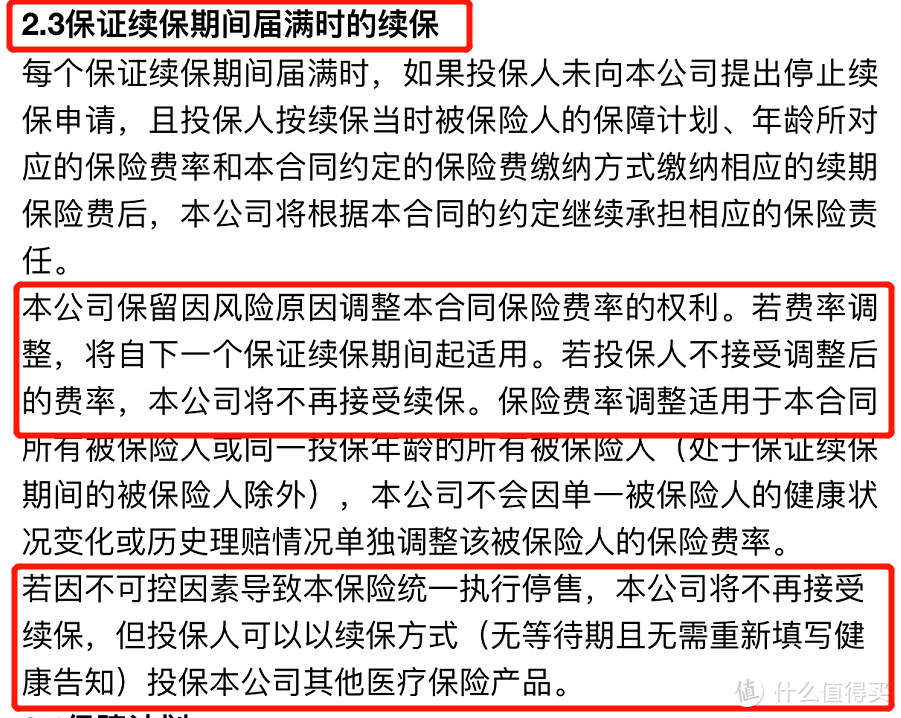

(某长期医疗险关于续保的规定)

(某长期医疗险关于续保的规定)

也就是说,如好医保长期医疗、微医保长期医疗、超越保、平安e生保保证续保版2020这类长期医疗险,均可保留现有的合同约定。

2、什么情况下可以调费率

费率调整的触发条件应当清晰、客观,具体可包括实际赔付情况、医疗通胀情况、国家医保政策的重大变化等。

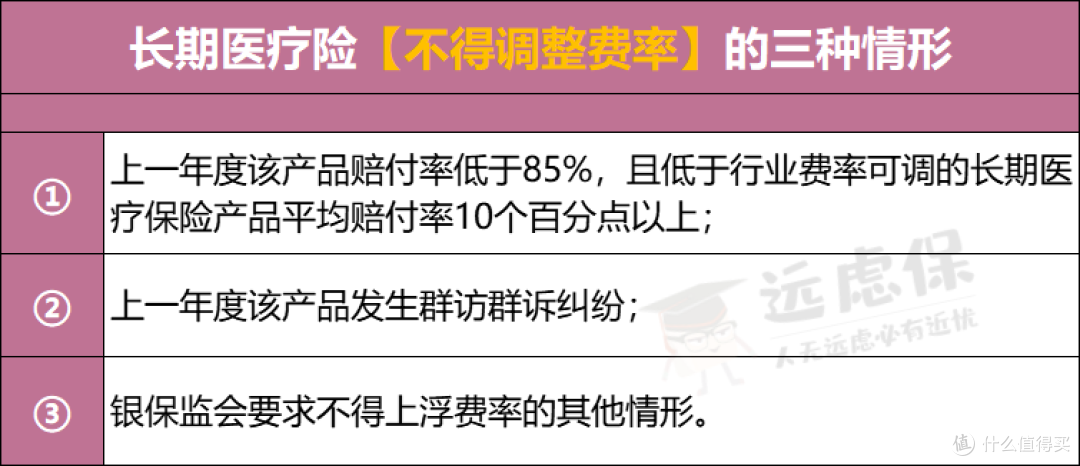

至于禁调条件,有三条:

反之,不在禁止范围的情况下就可以按照要求进行适时调整。

3、费率调整的范围、时间、方式

长期医疗保险应当以单个产品为单位进行费率调整。首次费率调整时间不早于产品上市销售之日起满3年,每次费率调整间隔不得短于1年。

保险公司可以对不同组别的被保人确定不同的费率调整幅度,但分组方式应当与产品定价政策保持一致,且不得超过产品条款约定的费率调整上限。保险公司不得因为单个被保险人身体状况的差异实行差别化费率调整政策。

另外,保险公司在进行费率调整时,应当将费率调整情况公示在公司网站“长期医疗保险”子栏目中(公开信息披露—专项信息),说明费率调整的原因、费率调整决策流程及费率调整结果,同时必须以投保单中约定的方式通知投保人。

对于公示期内投保人提出的问题,保险公司应以适当方式及时、清晰予以回复。公示满30日后保险公司方可进行费率调整。

4、可调费率医疗险如何识别

除了上述我们说到的,其产品名称应当包含“××医疗保险(费率可调)”字样,以下三个特点也可以帮助我们比较清晰地加以辨别:

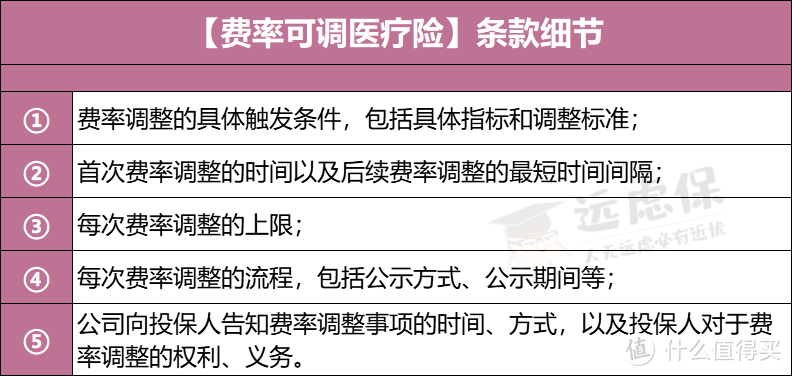

条款首要位置以比正文至少大一号的黑体字,说明该产品为费率可调的长期医疗保险产品(在保险期间或保证续保期内费率可能调整);条款中应当对费率调整的相关情况进行详细说明,包括但不限于:

产品说明书应当包括但不限于以下内容:

三、一点思考:可调费率,其实是把双刃剑

有着近14亿人口的泱泱大国,从上至下面临着巨大的社会医疗支付压力。

奈何,除重疾险外,几乎少有健康险种成规模,最具技术含量和体现医疗服务专业能力的高额医疗费用保险、收入损失保险、长期护理险、综合医疗保险占比甚小。

追其原因,面对行政色彩浓重的医疗卫生体系,国内保险公司的费用管控能力无法延伸至前期预防、中期治疗、后期康复等整个诊疗过程。

联想当前的价格竞争、疾病种类竞争、增值服务竞争...一片红海中,放开费率的长期医疗险对我们、对保险公司、对市场都有何影响?

对我们:有利于为我们提供保障期限更长、保障责任更加全面的保险产品,更好地满足长期健康保障需求,解决因停售、健康状况等不能续保的情况,也为患病人群和老年人增加了一个选择;

对市场:通过费率调整机制的引入,能够在一定程度上规避医疗费用通胀风险,开发销售长期医疗保险产品的意愿进一步增强。有利于进一步激发市场活力,丰富产品供给。

但对于很多人身险公司而言,发展此类业务,仍需要谨慎思考:

一方面,允许其调整长期医疗险费率,并没有从根本上解决医疗费用控制难题,对于保险公司风控能力依然是巨大考验。

按照卫生统计年鉴数据显示,2010-2018年,我国国民住院率保持年均7%的增长率;重大疾病的发生率也已经有了显著的上升,以女性为例,重疾发生率和癌症发生率,在7年间,上升了45%左右;另据再保险公司的测算,医疗险续期保单的发生率会逐年显著提高…这些都对保险公司控制医疗费用形成巨大障碍。

另一方面,上调费率并非一个万能选项,更像是把双刃剑,调整时机的选择、调整幅度的选择均考验一个险企的经营智慧。

因为一旦上调费率,就有可能造成被保人,尤其是健康状况较好的被保人转投其他费率更低的产品,从而造成“劣币驱逐良币”,进一步恶化赔付率情况。

远虑君说

细则明确,保险公司开发长期医疗险产品费率调整的成果也指日可待,活力激发之下,或出现大量产品涌现市场的可能,此时,摆在消费者面前的,又是一道选择难题。

对此,远虑君建议:

第一:由于费用补偿型医疗保险遵循损失补偿原则,发生的医疗费用不能重复理赔,建议大家购买此类产品时重点关注保险条款相关情况,不必重复购买此类产品;

第二:基于自身情况,选择购买短期医疗险或者长期医疗险。这就需要大家明确两者的重要差异,即在投保长期医疗险产品后,因健康状况变化导致医疗费用风险增加,或者保险公司停售该产品,在合同约定的保险期间内保险公司仍然会履行合同责任;

第三:关注等待期、免赔额、保险责任、责任免除以及费率调整等涉及自身权益的重要事项,并在投保时如实告知自身健康状况。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!