348

339

这8款消费型重疾险,没生病,还能退钱!

2020-07-24 18:59:35

1点赞

15收藏

5评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

怎么买消费型重疾险,没生病,还能退钱!?

很多人认为,如果买了消费型重疾险不生病,就白交钱,那就亏了!

其实不然,有2个解决方案,不仅买的便宜,还能退钱!

N1

买消费型重疾险,怎么退钱?

这2个解决方案,其实很简单:

1、临到期,选择在现金价值最高的某一年,退保拿回一笔钱。

这笔钱可能接近或高于已交保费,甚至接近保额;相当于拿回一笔养老金,不亏!

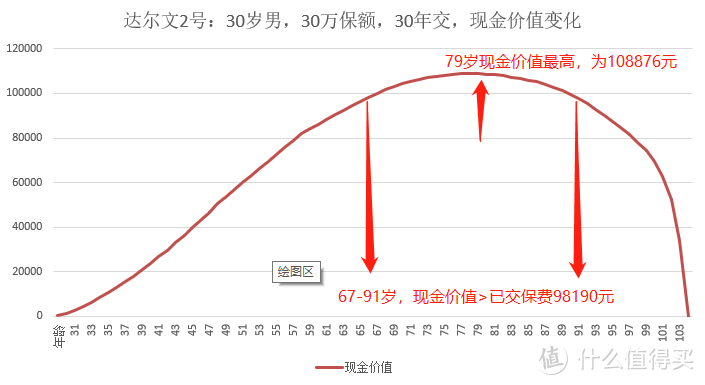

举个例子:达尔文2号(已下架),30年总保费9.8万,67-91岁,现金价值>已交保费,这期间任何一年退保都不会亏,79岁时退保,可拿回的钱最多!

2、消费型重疾险+定期寿险,搭配购买,不仅疾病、身故责任分开赔,保费还便宜!

比如,超级玛丽2号Max,身故责任灵活可选,30岁男性买超级玛丽2号Max有两个方案可选:

方案1是【消费型重疾险+定寿】组合搭配,方案2是超级玛丽2号Max附加身故赔保额责任;

方案1不仅价格比方案2便宜了580元,而且疾病、身故保额独立,分开赔付,且定寿身故保额100万,保障更为全面!

方案2,重疾、身故是二赔一,如果重疾赔过,死了就不能再赔了。相较之下方案1组合购买更好!

所以,购买消费型重疾险后,有的是办法,肯定不会亏。

当然,不同的个人情况,需要选择不同的消费型重疾险产品。

下文根据经济版、高配版的区别,给大家推荐8款消费型重疾险产品。

预算有限的首选经济版,手头宽裕的可以考虑高配版。

需要强调的是,这些产品是哆啦测评过200+款重疾险后得出来的结果,墙裂推荐!

N2

经济版、高配版分别推荐款

消费型重疾险,大致经过三类,如下图:

第一类,没有中症,保障单一,保费贵,性价比不高,本文不再推荐。

第二、三类是目前主流的重疾险,重/中/轻症保障全面,但价格和保障都有差别。

下面就从第二、三类产品中,按照预算多少,分经济版、高配版两类,挑出8款推荐给大家,也可以退钱哦!

一、经济版推荐3款

经济版的消费型重疾险,虽然疾病赔付比例不是最高,但价格较为实惠,适合预算很少、追求极致性价比的朋友购买。

哆啦直接说结论,推荐这3款:

超级玛丽2020Max【和泰人寿】

健康保2.0【昆仑健康】

超惠保【大家保险】

男性买健康保2.0,女性买超惠保,都是目前市场上保费最低的。超级玛丽2020Max,重疾可额外赔付,最高赔150%保额,仅比最便宜的贵两三百,性价比极致。

下面哆啦具体来介绍这3款重疾险:

1健康保2.0

保障:110种重疾赔1次,赔付100%;25种中症赔2次,赔付50%;50种轻症赔3次,赔付30%/40%/50%;可附加癌症二次赔付,额外赔100%;可附加20种少儿特疾,18岁前额外赔付100%,13种男性特疾和8种女性特疾,18岁前额外赔50%。可附加重疾医疗津贴。

特点:(1)没有职业限制,对乳腺结节、甲状腺结节、医保卡外借核保宽松;(2)可附加癌症二次赔付,额外赔100%,赔付条件良好;(3)附加责任多,有少儿特疾、成人特疾额外赔,还有重疾医疗津贴。

缺点:(1)癌症二次赔付责任,价格比市面上同类产品更贵;(2)只能选保到80岁或终身 ,缺乏70岁的保障,比较局限。

推荐理由:健康保2.0保障简单基础,不附加其他责任,单纯重疾+中症+轻症,价格很有竞争力,且投保门槛低,适合预算有限或亚健康人群购买。

2超惠保

保障:

100种重疾赔1次,赔付100%。

可附加20种中症赔1次,赔付50%、50种轻症赔1次,赔30%;

可附加13种男性特疾、7种女性特疾额外赔付,赔30%。

特点:

产品形态非常灵活,轻中症、特疾都是可附加责任。

缺点:

(1)轻中症赔付次数较少;

(3)无癌症、心血管疾病二次赔付选项。

推荐理由:

超惠保最大特点就是保障灵活,可选纯重疾也可以附加轻中症和特定疾病,且女性费率极低,适合已有重疾险,想增加重疾保额的女性。

3超级玛丽2020Max

保障:

110种重疾赔1次,赔付100%,61岁前确诊重疾额外赔50%;

25种中症赔2次,赔付60%;

50种轻症赔3次,赔付45%。

可附加特定重疾二次赔120%。

特点:

(1)重中轻赔付比例高,重疾还可额外赔付,保额可达150%;

(2)可附加特定重疾二次赔付,额外赔120%,赔付比例高。

缺点:

(1)职业范围窄,仅承保1-4类职业,高空作业、刑警、消防员等不可投保;

(2)首次重疾为癌症,特定重疾仅承担癌症二次赔,其余特定重疾不赔付;

(3)缴费期不够灵活,35岁后最长只能20年缴费。

推荐理由:超级玛丽2020Max是纯消费型,保障全面,赔付比例高,适合多种人群购买,35岁前缴费期长,年轻人投保更便宜。

二、高配版推荐5款

高配版的消费型重疾险,不管是疾病赔付比例,还是附加险保障,可以说是市场*级水平,性价比比经济版更高。

强烈推荐5款:

达尔文3号【信泰人寿】

超级玛丽3号Max【信泰人寿】

超级玛丽2号Max【信泰人寿】

康惠保2.0【百年人寿】

守卫者3号【昆仑健康】

具体介绍如下:

1达尔文3号

保障:

110种重疾单次赔付100%,60岁前额外赔付80%;

25种中症,赔付2次,赔60%,中度脑中风二次赔60%;

50种轻症,赔付3次,赔45%,3种心血管疾病二次赔45,原味癌二次赔45%。

可附加癌症、特定心脑血管疾病二次赔150%。

特点:

(1)保障全面且灵活:涵盖重中轻、早期癌症、高发轻症、中度脑中风二次赔,还可按需选择附加癌症、心脑血管二次赔和身故责任;

(2)重疾额外赔:60岁前确诊重疾可赔180%保额;

(3)疾病赔付比例高:轻症45%,中症60%,附加二次癌症、心脑血管可赔150%,均高于市面同类产品。

缺点:

(1)中症里有凑数的疾病

(2)投保地区限制较为严格,必须在信泰有分公司的地区投保

(3)中度脑中风责任较严苛

(4)捆绑了大量额外责任,比如中度脑中风、原位癌、心梗相关二次赔,价格也水涨船高。

推荐理由:

达尔文3号60岁前重疾保额高,赔付比例高,轻症、中症、附加的高发重疾赔付均高于市面同类产品!保障和赔付是目前市场创新水平,适合追求高额赔付、关注高发疾病的人群。

2超级玛丽3号Max

保障:110种重疾,赔付100%,60岁前额外赔80%;25种中症,赔付2次赔60%,60岁前额外赔15%;50种轻症,赔付3次赔45%,60岁前额外赔10%,原位癌二次赔45%;可附加癌症、特定心脑血管二次赔150%。

特点:(1)保障全面且灵活:涵盖重中轻、原位癌二次赔,还可按需选择附加癌症、心脑血管二次赔和身故责任;(2)重疾额外赔:60岁前确诊重疾可赔180%保额;(3)疾病赔付比例高:轻症45%,60岁前55%,中症为60%,60岁前75%,附加二次癌症、心脑血管可赔150%,均高于市面同类产品;(4)高发的早期癌症可获得二次赔付,增强保障。

缺点:(1)中症里有凑数的疾病(2)投保地区限制较为严格,必须在信泰有分公司的地区投保(3)中度脑中风责任较严苛

推荐理由:超级玛丽3号的保障和赔付是目前市场创新水平,60岁前重疾保额高,赔付比例高,轻症、中症、附加的高发重疾赔付均高于市面同类产品!适合追求高额赔付、关注高发疾病的人群。

3超级玛丽2号Max

保障:

110种重疾赔1次,赔付100%,60岁前确诊重疾额外赔60%;

25种中症赔2次,赔付60%;

50种轻症赔3次,赔付45%,原位癌二次赔45%。

可附加癌症、特定心血管疾病二次赔120%。

特点:

(1)重中轻症赔付比例高,60岁前重疾保额可达160%;

(2)自带原位癌二次赔付,额外赔45%;

(3)可附加癌症、特定心脑血管疾病二赔赔付,额外赔120%,比例高!

缺点:

(1)职业范围窄,仅承保1-4类职业,高空作业、刑警、消防员等不可投保;

(2)附加特定心脑血管疾病二次赔付,首次重疾为脑中风后遗症,第二次需新发中风才可赔付;

(3)附加身故责任,投保人和被保人必须为同一个人。

推荐理由:

超级玛丽2号Max的保障属于目前市场领先水平,且灵活便宜,适合多种人群投保。

4康惠保2.0

保障:

100种重疾赔1次,赔付100%,60岁前确诊重疾额外赔60%;

25种中症赔2次,赔付60%;

48种轻症赔3次,赔付45%

12种前症,赔付15%;

捆绑癌症二次赔120%,可附加特定心血管疾病二次赔120%。

特点:

(1)60岁前确诊重疾,保额可达160%;

(2)约定12种前症,赔付15%;

(3)癌症二次赔付、特定心脑血管疾病二次赔付都额外赔120%

缺点:

(1)癌症二次赔付为必选责任,不够灵活;

(2)附加特定心脑血管疾病二次赔付,缺少脑中风后遗症。

推荐理由:

康惠保2.0保障全面,赔付比例是目前市场最高水平,亮点在于有前症保障,但必须捆绑癌症二次赔付,适合预算充足、追求全面保障的人群购买。

5

守卫者3号

保障:

125种重疾赔2次,赔120%-150%;

20种中症赔2次,赔付50%/60%;

50种轻症赔3次,赔付30%/40%/50%。

特点:

(1)首次重疾在保单前15年,赔150%保额、已交保费或现金价值三者取大,首次重疾在保单15年后,赔付100%保额、已交保费或现金价值三者取大,第二次重疾赔120%;

(2)可附加恶性肿瘤医疗津贴,最高给付3次,每次30%。

缺点:

(1)等待期内,罹患重疾、中症、轻症之一,合同直接终止;

(2)等待期较长,需180天;

(3)保至70岁必选身故赔保额责任,不够灵活。

推荐理由:

守卫者3号成人版保障全面,赔付比例也高,多次赔付产品里价格便宜,不分组形态优秀,性价比高,适合预算充足、重视多次赔付的人。

N3

消费型重疾险总结

消费型重疾险,纯保障疾病,简单理解就是治病保命。

上文推荐的8款重疾险,都很不错,各有侧重,大家可以选择适合自己的购买!

有病治病,组合年金有额外收益。如果没病,可以退钱。这是亏吗?这是赚了!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

afen0768

校验提示文案

Golden教授

校验提示文案

Tony9999

校验提示文案

Golden教授

校验提示文案

afen0768

校验提示文案

Tony9999

校验提示文案