131

80

逆天的生意模式,白酒行业强大的原因?

2020-04-02 13:39:32

0点赞

1收藏

0评论

看来政治局会议已经开始发挥威力了,在铺天盖地的消费券以及政策引爆之下,昨天消费板块大涨,其中茅台上涨3.6%。

说起消费行业优秀的历史业绩,其实主要还是归功于白酒行业超强的赚钱能力。

尤其是高端酒,比如茅台、五粮液,由于黄牛价远高于出厂价,所以毫无任何销售压力,只要提价就能轻松提高利润,做零风险生意。

由于话语权越来越强,所以白酒指数的roe也越来越高,目前已经达到了26%,行业景气度处在巅峰期。

白酒超高的roe,帮助其实现了惊人的收益率,近五年白酒指数把沪深300和创业板秒的渣都不剩。

如果估值能维持下去,那么消费、白酒还将继续维持超高的收益…

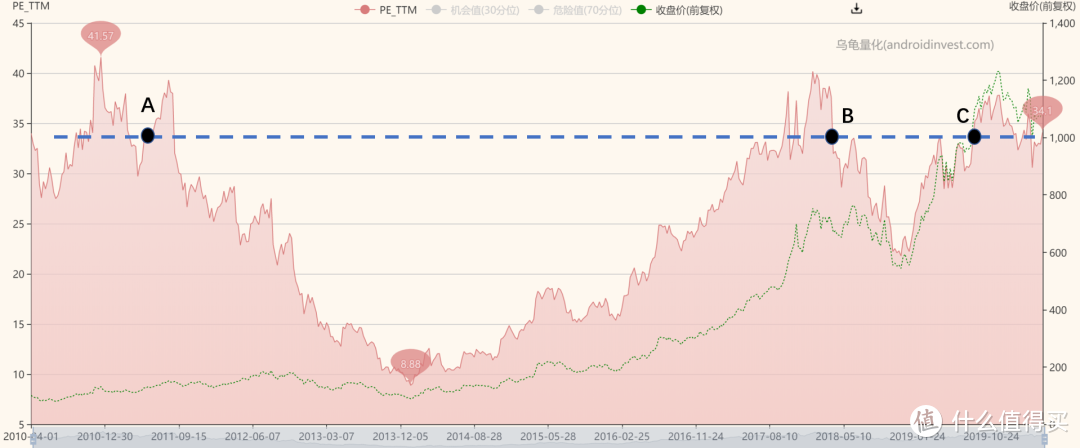

贵州茅台历史市盈率

这里举个例子,在图上A、B、C三个点买入茅台(历史PE和现在相同),B点(18年6月)买入至今收益是45%,C点(19年4月)买入收益是18%。

但这里有一个风险,如果买在A点(11年4月)了呢?

那么股价将先遭遇一波腰斩....随后才开始迎来上涨。

所以当前阶段的白酒,最大风险就在于不确定性因素下导致盈利能力的下滑。

简单的说,就是塑化剂,敬酒令,反腐败,或者后续的YY黑天鹅事件(暂时想不到),都可能会摧毁白酒的高估值。

比如12年7月时的茅台,当时估值比现在更低,结果转眼出个三公消费和塑化剂,股价被腰斩,这一躺就是4年的时间。

但注意了,白酒的高估是盈利确定性极强下的高估,高估原因是因为确实太赚钱了,而半导体的高估则是市梦率,钱还没赚到手,主要靠想象力。

但我还是怕估值杀,毕竟胆子小,所以不敢大比例买入,持续观察,如果估值真跌出机会,那就拼命买买买。

………………….

1. 4月1日起正式取消外资对国内券商持股比例限制。这条狼终于来了,外资进场和国内券商PK,我认为长期看还是利多一点,毕竟国内券商还是太安逸了,前期即使被挨打一阵子,后面反抗起来,加速券商行业的创新业务和转型,还是件好事。

2. 全国高考延期一个月。主要是因为全国很多学校还没有开学,考生也和NBA球员打总决赛一样,需要提前几个月考考试热身,不然上场一脸懵逼,手感全无就麻烦了,教育部非常贴心的考虑到这点。

3. 今天利群转债开启申购。利群债转信用评级AA,正股利群股份是开百货超市连锁的,在山东开了不少大型门店,综合债底保护较强,给予8分申购分,建议申购。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”,微信搜索“sizheyuchuangfu”。