11

33

3月值得买的儿童重疾险,就从这6款里面挑

2020-03-04 13:19:02

1点赞

5收藏

0评论

受疫情影响,还在疫情重灾区的小慧一直在家办公,家里总是被一群熊孩子围绕。小慧也时不时地跟身边的宝爸宝妈们聊起给孩子买保险的事儿。

大家都纷纷表示一团乱麻完全不知如何下手。特别是要买重疾险的时候:

买定期还是买终身?

保额买多少合适?

选单次赔付还是多次赔付?

到底应该选择什么样的产品?

今天小慧就从几十款五花八门的重疾产品中挑出了6款平时被问得最多同时在19年销量可观的少儿重疾产品。详细给大家讲讲,供大家参考。

在开始产品测评之前,我们先来讲一讲挑选少儿重疾险的几个关键问题:

1、选定期还是选终身?

定期重疾险价格便宜,少至几百块能撬动几十万保额的都有,不过定期重疾也有一个缺点,一旦发生理赔,后续就比较难再买到其它保障。

终身重疾,一般情况来说,费率将会比定期的贵上一半以上。但是好处在于可以锁定终身保障。

拿可以灵活选择定期或是终身的妈咪保贝给大家举个例子:假设给0岁女宝宝投保,选择50万的保额,附加少儿特疾和罕见疾病赔付:

保终身,分20年缴费,每年保费2245元;

保30年,分20年缴费,每年保费615元。

保费差距还是很大的,所以,如果家庭预算不足,考虑定期是比较合理的。预算充足还是建议考虑终身重疾。

2、选单次赔付还是多次赔付?

这里需要考虑一个前提,如果是终身重疾,那就建议选择多次赔付,毕竟一生的时间那么长,发生多次重疾的可能性比较高,选一个多次赔付,价格也不会高得很离谱。

如果是定期重疾,不太建议选择多次赔付,毕竟短时间内,多次发生重疾的概率还是很小的,可以把钱省下来将保额做上去。

3、少儿重疾预算如何取舍?

首先,还是一直说的那句话,先把大人的基础保障配齐了,再来规划孩子的保险预算。当然如果是因为大人的健康问题不能买,这种情况要除外。在保额和保障期限上优先考虑保额,至少30万起,具体的选择建议:

预算充足:选择多次赔付保终身

预算不足:选择单次赔付保定期

又想保终身预算又不算太多的:选择单次赔付保终身

基本来说,掌握以上3点,就大概清楚自己想要选择什么类型的少儿重疾产品了。

接下来,我们就主要从保障内容和价格两方面对挑选出来的6款产品进行综合对比测评。

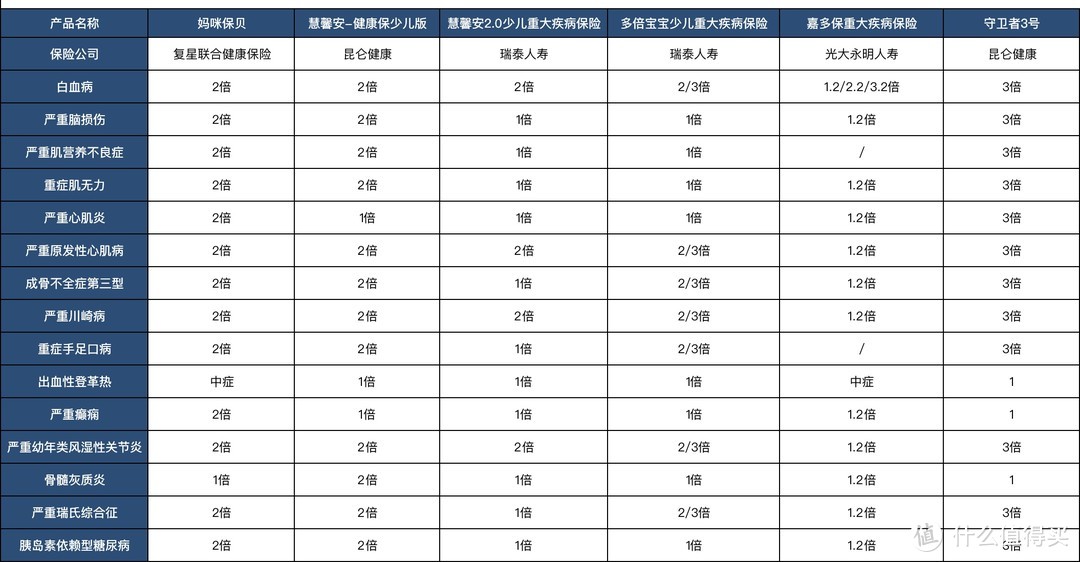

6款热销少儿重疾险对比测评

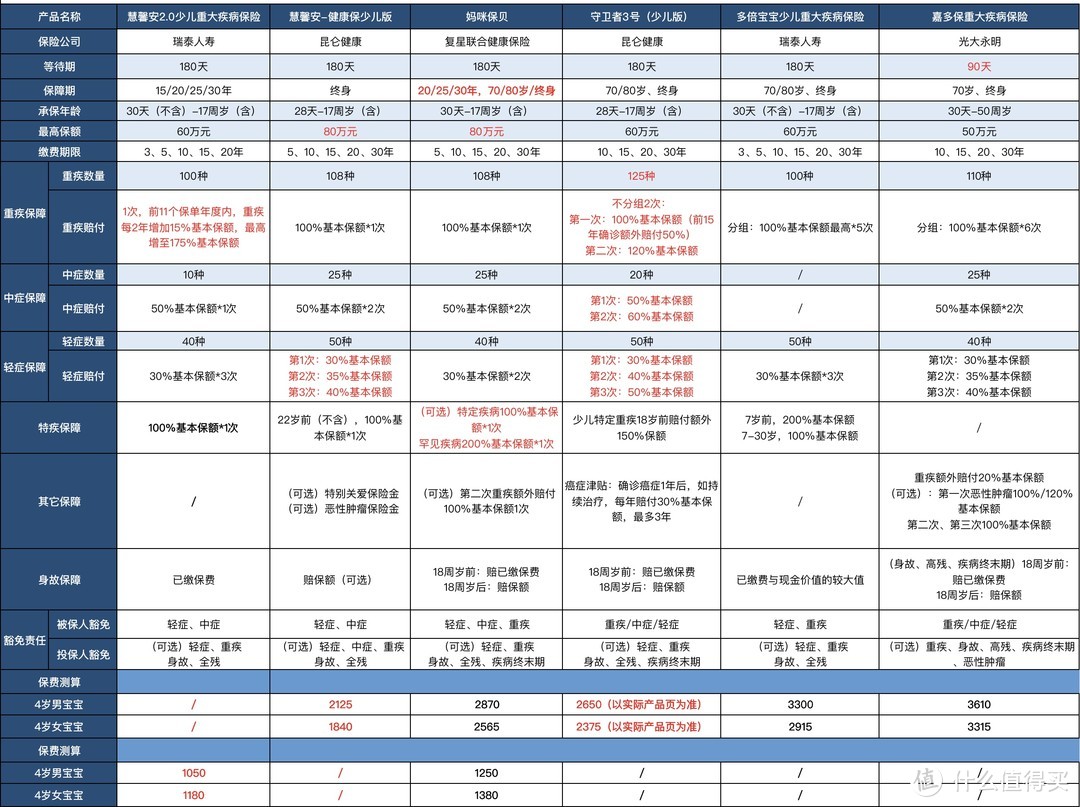

老规矩,先看对比图:

先给大家做个简单的产品分类:

定期少儿重疾:妈咪保贝、慧馨安2.0

终身少儿重疾:妈咪保贝、慧馨安-健康保少儿版、多倍宝宝、守卫者3号、嘉多保

其中,多倍宝宝、守卫者3号、嘉多保属于多次赔付型重疾产品。

其次,我们要清楚,看少儿重疾险的保障力度重点看两个方面,首先是重、轻、中症基础保障,主要看赔付比例和赔付次数。

其次是少儿高发疾病,少儿高发疾病跟成人有很大的差异,比如川崎病、骨生长不全症、幼年型类风湿性关节炎等都只发生在少儿阶段,很多成人重疾险是不保的。

另外,像白血病、严重原发性心肌病、严重脊髓灰质炎等少儿高发疾病,在成人重疾险理赔里也不算大头。而以上说的病,少儿重疾险不但会保,有的还会额外多赔一倍。

所以,选择一款少儿重疾险的标准,一是要看有没有覆盖高发病种,二是最终能赔多少。

我们来看看这6种产品是怎样保障的:

我们可以看到,以上五种几乎都涵盖了少儿高发疾病,额外赔付最多的是妈咪保贝13种、慧馨安-健康保少儿版和守卫者3号12种。其中守卫者3号,在赔付比例上也下了功夫,最高能赔3倍。

接下来,我们直接说结论:

2款定期少儿重疾险可以说是不相上下:

慧馨安2.0少儿重大疾病保险:

最大的亮点就是它的重疾保额可以递增,在前11个保单年度内,重疾保额每两年增加基本保额的15%,最多累计增加到基本保额的175%,可能够更好地抵御通货膨胀。

从保费上来看,慧馨安2.0比妈咪保贝要便宜一两百块钱。

妈咪保贝少儿重疾险:

轻中重疾保障很优秀,少儿高发疾病全覆盖,还有18种特定疾病赔2倍保额,5种罕见病赔3倍保额,是这几款产品中唯一保障孩子罕见病的。

另外,可以附加重疾额外赔付100%基本保额,但这个其实在定期保障中优势不算太明显。适合保到70、80岁或终身选择附加这个保障。

终身少儿重疾:

单次赔付--推荐慧馨安健康保少儿版

基础保障扎实,全面覆盖轻症、中症、重疾、特定重疾183种。

其中有一项保障比较亮眼:22(含)-70(不含)岁保额可以翻倍,附加一份特别关爱金,额外再赔付1次基本保额,重疾、中症、轻症都是如此。

也就是说相当于又买了一份定期重疾,抗通胀能力很强。

价格也不算很贵,4岁男宝宝,50万保额保终身,30年缴费的情况下,我们附加这项保障,每年只需要多交1325元。

多次赔付:

首推守卫者3号(少儿版)

最大的亮点在于不分组多次赔付。赔付比例也比较优秀,首次重疾赔付最高150%基本保额,第2次重疾赔付120%基本保额。

在多次赔付重疾险中,个人认为不分组比赔付次数多更加实用。如果是重疾分组,一种疾病赔过后,该组疾病就都不能赔了。举个例子,确诊某项心血管疾病后,相关疾病的概率肯定会升高,毕竟器官已经受损了。如果重疾不分组,相关疾病还能赔,拿到多次赔偿的概率更高。

其次,如果在18岁前确诊20种少儿特定疾病,在重大疾病保险金基础上额外赔付150%保额,也就是说最高可赔3倍基本保额。这一点算是相当优秀了。

从测评图中我们也可以看到,这款产品的费率在这几款多次赔付终身型重疾险中,价格也是最便宜的,4岁男宝宝50万保额保终身,30年缴费,每年只要2650元(以实际产品页测算为准)。

不过要说明一下,这款产品暂时还未上线,如果还想了解更多的可以留言

其次,推荐多倍宝宝少儿重大疾病保险

多倍宝宝的保障设置有很多特色。

首先重疾最高可赔付5次,而且癌症单独分组,长期保障会比较安心。少儿高发疾病也有全覆盖,特定疾病保至30岁,7岁前能赔3倍基本保额,这一点算是比较亮眼的优势了。

如果特别看中少儿特定疾病赔付的,这一款也是不错的选择。

最后

小慧想再啰嗦一点,给孩子买东西呢,我们总是会考虑最好的,但是保险不一样,没有最好的,只有最合适的。

以上产品测评仅供大家作为参考,最终的选择一定要先确认好自己的需求,清楚自己宝宝的健康状况,保障好不好保费便不便宜很重要,但是还有一点,千万别忘了,那就是健康告知能不能通过。