17

22

独家新观丨深蹲、起跳!2026家居业的收缩潮启示录

2026-07-15 16:27:27

0点赞

0收藏

0评论

2026年的夏天,全球家居家电行业的空气里弥漫着同样的三个字——做减法。

名单很长:匠心家居公告注销四家子公司,敏华控股悄然退出井木装饰,中源家居签下1.22亿元厂房出售协议,居然智家剥离小贷业务,火星人终止5.6亿元智能厨电扩产项目,麒盛科技叫停9990万元私募投资,欧派、万和电气纷纷发信裁撤非重要岗,劳卡花都工厂部分产线放假3个月,景谷林业新任总经理自愿放弃薪酬直至公司连盈四季度……

收缩、断舍离,正在成为2026年全球家居家电行业的一种集体姿态。但这未必是终章。家居新范式放眼日本地产泡沫破裂后的家居产业发展历程能发现,对一部分企业而言,如今的状态,更像一次深蹲。

全球收缩潮:从“跑马圈地”到“断臂求生”

这一轮收缩不是某一国、某一赛道的孤例,而是一场跨地域、跨品类的同步调整,牵涉软体家具、集成厨电、全屋定制、家居卖场、智能零部件、建材全赛道。把国内和国外的动作并列来看,能更清楚看到它的广谱性。

国内市场,收缩方式已经分化出几条典型路径:

一是注销/转让非核心子公司,回归主业。匠心家居这次注销的四家公司营收均为零,属于典型的清理存量壳公司。敏华控股在2025年战略投资北京井木轩持股51%并开出整装首店,不到两年便匆匆撤退,明确表态“聚焦功能沙发主业”。 居然智家让全资子公司退出小贷行业,理由是小贷业务贡献占比低。La-Z-Boy完成橱柜资产剥离,聚焦休闲家具主业。

二是卖重资产回血。中源家居出售安吉厂房套现1.22亿元,逻辑直白:将沉淀在不动产中的资金释放,回流核心业务。陶瓷行业的法拍数据是两极分化的写照:2026年上半年约11家陶企资产挂牌,流拍、暂缓成主流,但广东新顺景陶瓷整厂资产却以溢价3600万元最终3.002亿元成交。这说明,市场摒弃的是“闲置低效”,追捧的是“优质产能”。

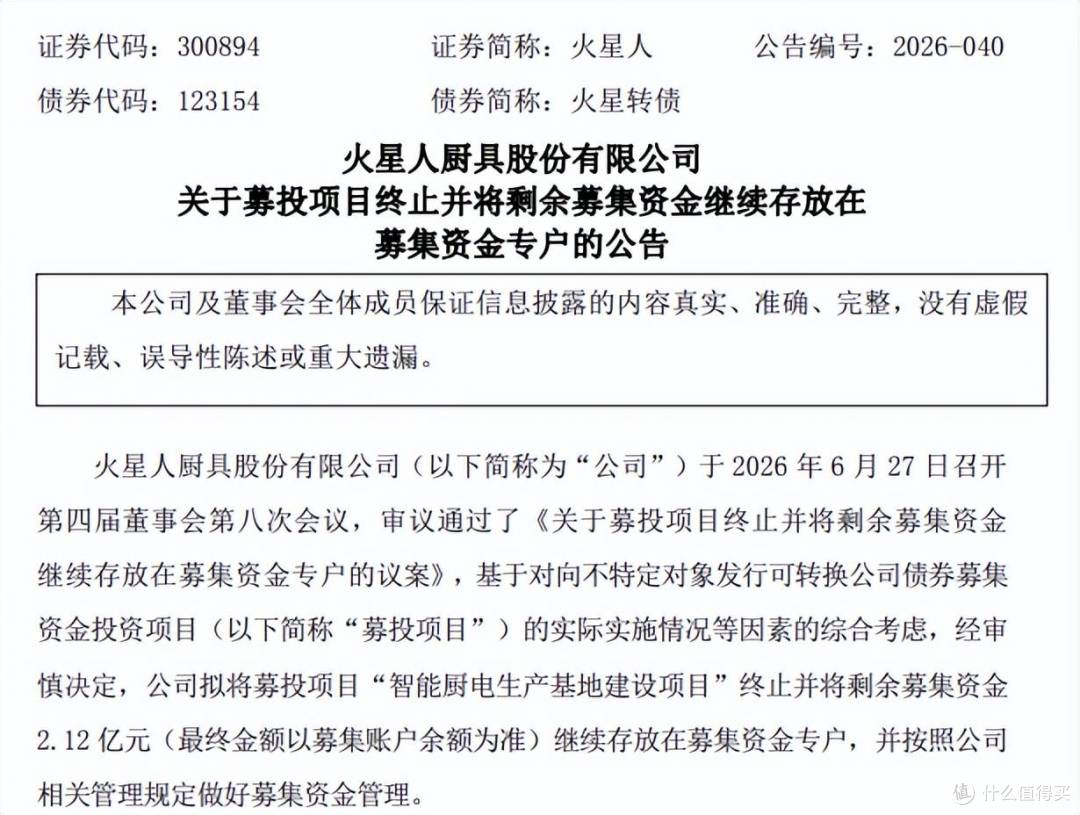

三是暂停扩产、叫停投资。火星人终止5.59亿元的智能厨电基地项目,原因无外乎“行业处于去库存周期,继续投入存在回报不及预期风险”。麒盛科技取消了9990万元的股权投资。捷昌驱动则将欧洲生产基地的竣工时间延至2027年底,折射出海外建厂面临的行政审批复杂、设备供货周期长等现实难题。

文章配图-1

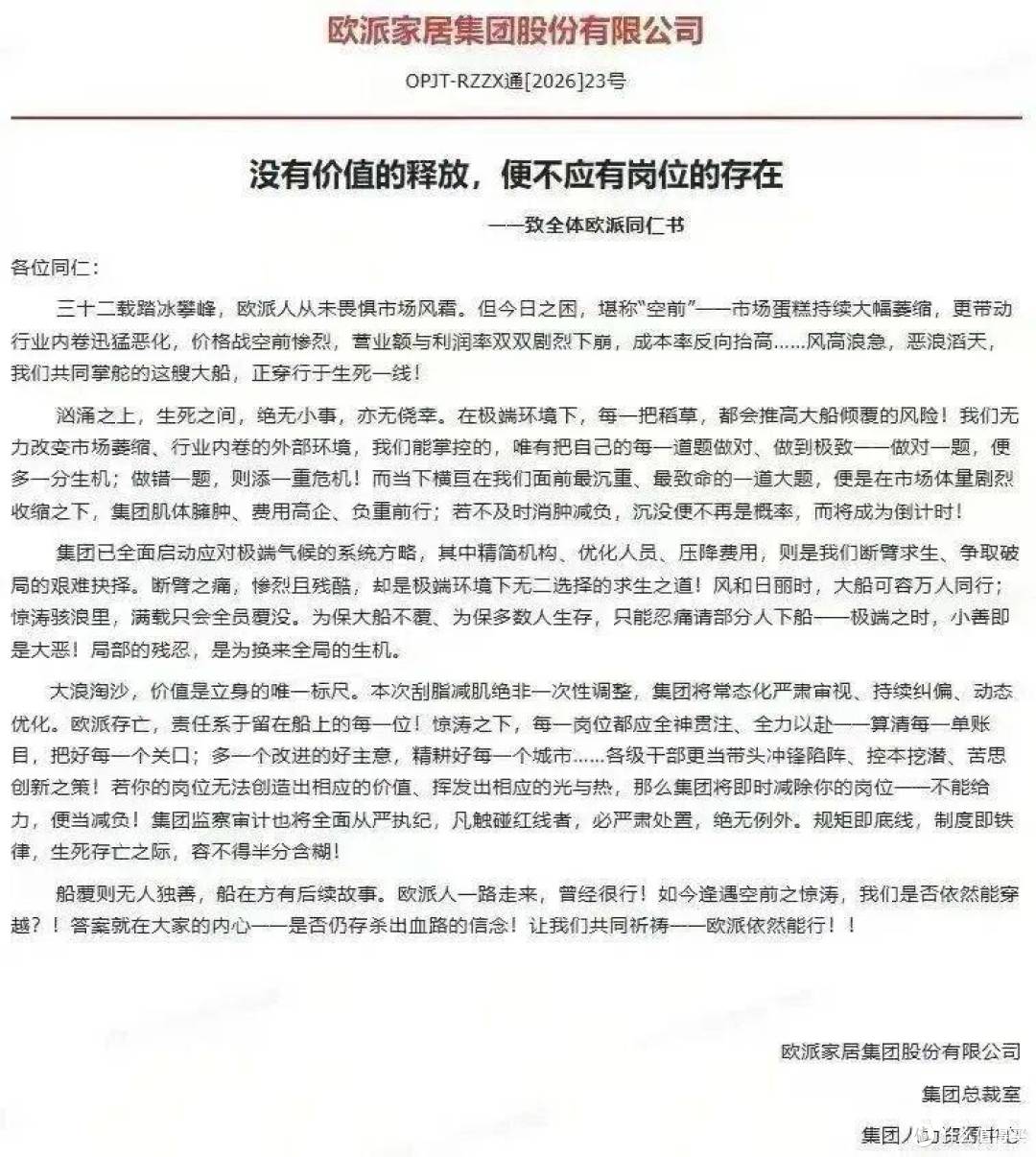

文章配图-1四是组织侧动刀。欧派家居那份内部信《没有价值的释放,便不应有岗位的存在》虽经公关修饰,但“市场蛋糕大幅萎缩”的现实未被否认。万和电气更是直言要“整合重叠部门、裁撤非核心岗位”,推进DTC(直面消费者)模式转型。景谷林业新任总经理叶正达自愿放弃薪酬直至公司盈利,更是将这种“存亡之际”的紧迫感推向高潮。

文章配图-1

文章配图-1家居新范式把镜头拉到海外发现,破产和关厂比例更高。

澳洲Adairs净亏损4300万澳元,已退出新西兰市场;丹麦60年历史的Bolighuset Werenberg破产,无担保债权人一分钱拿不到;英国150年床垫商Airsprung破产,71名员工被裁;欧洲最大功能沙发制造商himolla启动司法重组;日本骊住关掉1970年投产的三重县名张工厂,把产线并到久居工厂。

把中外放一起看,差异也明显:中国企业目前更多停留在“剥离非核心+终止扩产+组织优化”层面,真正走到破产清算的还少;欧美澳和部分北欧企业则已经进入“关店-减值-CVA重组-破产”的更深阶段。一个在“主动瘦身”,一个有点“被动出清”的味道。

周期拷问:为何是2026?

这一轮收缩的底层逻辑,并不难拼。

首先是全球消费和建筑业的同步疲软。火星人在公告中提到的“房地产市场深度调整”和“行业去库存周期”,是大家共同面对的宏观背景。himolla的申请文件里点得很清楚:欧洲消费低迷+建筑业疲软+低价竞争。这套组合拳打在任何家居企业身上,都会难受。

其次是多元化扩张的回报证伪。 复盘过去几年的“多元化冲动”,从跨界整装、涉足小贷金融,到布局医疗科技、海外并购,许多副业在行业上行期被寄予厚望,但在下行期却成了拖累。敏华的整装试错、匠心医疗科技的零营收、居然智家的小贷业务微利——都是“当年觉得要布,现在觉得要收”的典型样本。

再次是组织惯性与效率瓶颈。 高增长时代形成的庞大组织架构和冗余岗位,在存量竞争时代显得格外沉重。欧派的“岗位价值论”和万和的“壮士断腕”,本质上是对过去粗放管理的纠偏。当营收和利润率双双下滑,“精简机构、优化人员”就从可选项变成了必选项。

文章配图-1

文章配图-1©万和电气发布全员信

把这些层叠在一起,家居新范式看到的就不是2026年某一家“不行了”,而是整个行业在集体重估“什么值得继续投、什么该停下来”。

从日本经验到中国当下:断舍离之后,路往哪走?

家居新范式把时间轴再拉长一点,这种“行业整体收缩-头部聚焦-新一轮出清后修复”的剧本,在日本家居建材史上其实上演过。

日本骊住的经验提供了重要参照。作为日本建材家居巨头,骊住在过去几十年间经历了多次“买买买-消化不良-卖卖卖-聚焦核心”的循环:早年并购GROHE、美标等做全球化,后来又陆续处置非核心、关旧厂、并产线。此次关闭1970年投产的名张工厂,将产线集中至久居工厂,正是为了应对“厂房设备老化、新建住宅需求下滑导致的运营效率下降”。

文章配图-1

文章配图-1日本1990年代地产泡沫破裂后,建材家居行业走了至少二十年“去产能+去多元化+去杠杆”的路,活下来的头部企业(骊住、TOTO、松下住设等)共同动作就是:砍掉不赚钱的线、把产能合并到更高效的大型生产基地、把资源压到高附加值的核心赛道。

对中国家居家电企业来说,家居新范式认为2026这波收缩潮至少有几个可参照的点:

其一,收缩≠溃败,“主动缩”比“被动爆”成本低得多。 匠心注销零营收子公司、敏华退出整装、居然剥小贷,动作都不大,但方向对——把资源和注意力收回到主业那条还能打的线上。日本经验里,那些在1990-2010年间熬过来的企业,几乎没有一个是在副业上翻身的,全靠主业在存量市场里把集中度啃上去。

其二,组织侧的“常态化动态优化”会比一次性裁员更常见。 欧派说的“精简机构、优化人员、常态化动态调整”,大概率就是未来3-5年头部企业的标准动作(欧派发“致同仁书”:常态化优化人员断臂求生!)。高增长时组织可以胖,零增长时组织必须瘦,而且瘦不是一年瘦完,是按阶段调。

其三,AI和模式创新可能给“收缩中的转型”提供另一条缝。宜家这边是个有意思的反向样本:用AI客服Billie接掉近一半咨询,把8500名客服转成远程室内设计顾问,使得付费设计服务首年即贡献约13亿欧元收入。国内万和推DTC、欧派做组织变革,方向上其实也在往“离用户更近、层级更少”走。

机构对后市的预判并没有那么悲观。多家券商研究机构指出,当前家居家电行业正处于地产底、库存底、估值底的三重叠加期。短期看,龙头企业通过收缩非核心业务、优化组织架构,能够守住现金流底线;中长期看,随着行业出清加速,头部在主业赛道的集中度会进一步提升。

结语:深蹲之后,才有起跳

匠心注销子公司、敏华退整装、中源卖厂房、居然剥小贷、火星人停扩产、万和推组织变革……2026年这一批“做减法”的企业动作各异,但内核都是一句话——先把不该背的放下,才能把该扛的扛住。

日本骊住关掉50年老厂时没说“我们不行了”,说的是“把产线并到久居,效率更高”。宜家把8500个客服岗转成设计顾问时也没说“AI替代人”,说的是“人去做AI做不了的事”。

收缩从来不是故事的终点。对2026年的家居家电行业来说,家居新范式认为它更像一次集体深蹲——蹲得够低,下一轮的起跳才够得着那块叫“存量翻新+智能化+服务化”的人居新跳板。

毕竟,只要有人住房子,家居家电就不会消失,只是每一代企业得自己回答一遍:这一轮,轮到我用什么样的方式活下去。