19

10

北上广深「隐形贫困人口」的买保险指南

2018-11-29 14:15:00

5点赞

40收藏

3评论

我住的是自如房,隔壁合租的有一个95年的女生,她和她妈妈一起住,她和张小龙同样喜欢打高尔夫球,两套价值3万元的巨大的高尔夫用品把本来不大的客厅塞得满满当当。

她朋友圈里永远光彩照人、花团锦簇,周末去巴厘岛度假,枕头只睡7磅重的埃及长绒棉。

隐形贫困人口,收入往往不低,而是需要的开支实在太多。

有这么一个故事,一对夫妻,每天早上必定要喝一杯拿铁咖啡,看似很小的花费,30年累积算下来花钱竟达到了50万元。

这就是作家大卫·巴赫曾经提出过的“拿铁因子”。

「隐形贫困家庭」,就是由隐贫人口组成的家庭。抗风险能力差,没有存款,不敢生大病,是这类家庭普遍的特征。由于穷的很隐蔽(亲戚好友都看不出),所以至今都没有这类家庭的权威统计数据出来,但从精算师讲保险的后台留言看来,隐贫家庭的数量应该是十分多的。

TA们都迫切想要合适的保险配置方案,一个个地回复效率太低,倒不如好好地写篇方案文章来跟大家分享。(一线城市,家庭年收入30万)

但就像我之前说过的那样,「保险配置」和「职业规划」都是非常个人化的事情,不能一概而论,万金油的保险方案也是不存在的。因此今天的具体方案难免有挂一漏万的地方,不过保险配置的思路是相通,可以借鉴的。

本文内容如下:

用户画像:年收入30万三口之家风险分析

方案设计:年收入30万家庭如何购买保险?

方案对比:消费型和返还型的保险方案

一、用户画像:家庭风险分析

脱离了实际情况配置保险方案,就跟没有望闻问切去吃药一样,都是耍流氓。因此,在谈具体方案之前,我们先看一看这个家庭的基本情况:

家庭成员:一家三口,丈夫30岁,妻子27岁,宝宝5个月,男孩

经济情况:一线城市,家庭年收入合计30万,家里房贷150万

过往保障:夫妻二人健康状况较好,均有社保

保险预算:打算用家庭年收入的7%去配置保险

这是一对年轻的夫妻,宝宝才5月大,如果比作公司,这就是一个初创期的创业公司,风险无处不在。

1、重疾风险:大城市的工薪阶层,是很苦逼的,手停口停,如果得了大病,治疗费用不说,单就生病期间没法工作的误工费,就让人没法活了,因此「重疾险」少不了。

2、身故风险:这个3口之家,家里的顶梁柱随便倒下一根,欠下的150万房贷谁来还呢,会有银行收房的风险,因此「寿险」少不了。

3、意外风险:平时周末要开车回父母家,还有小孩活泼好动,都容易发生意外风险,因此「意外险」少不了。

4、医疗风险:重疾险虽说确诊即赔,但保费一般高昂,保额覆盖不了太高,因此「医疗险」少不了。

二、年收入30万家庭,如何买保险?

考虑到一线城市高昂的生活成本,因此想用年收入5-7%左右进行保险规划,而不是一般的10%,其实也是合理的,既能保证子女未来教育、赡养老人等支出,也能确保家庭风险的全面覆盖。

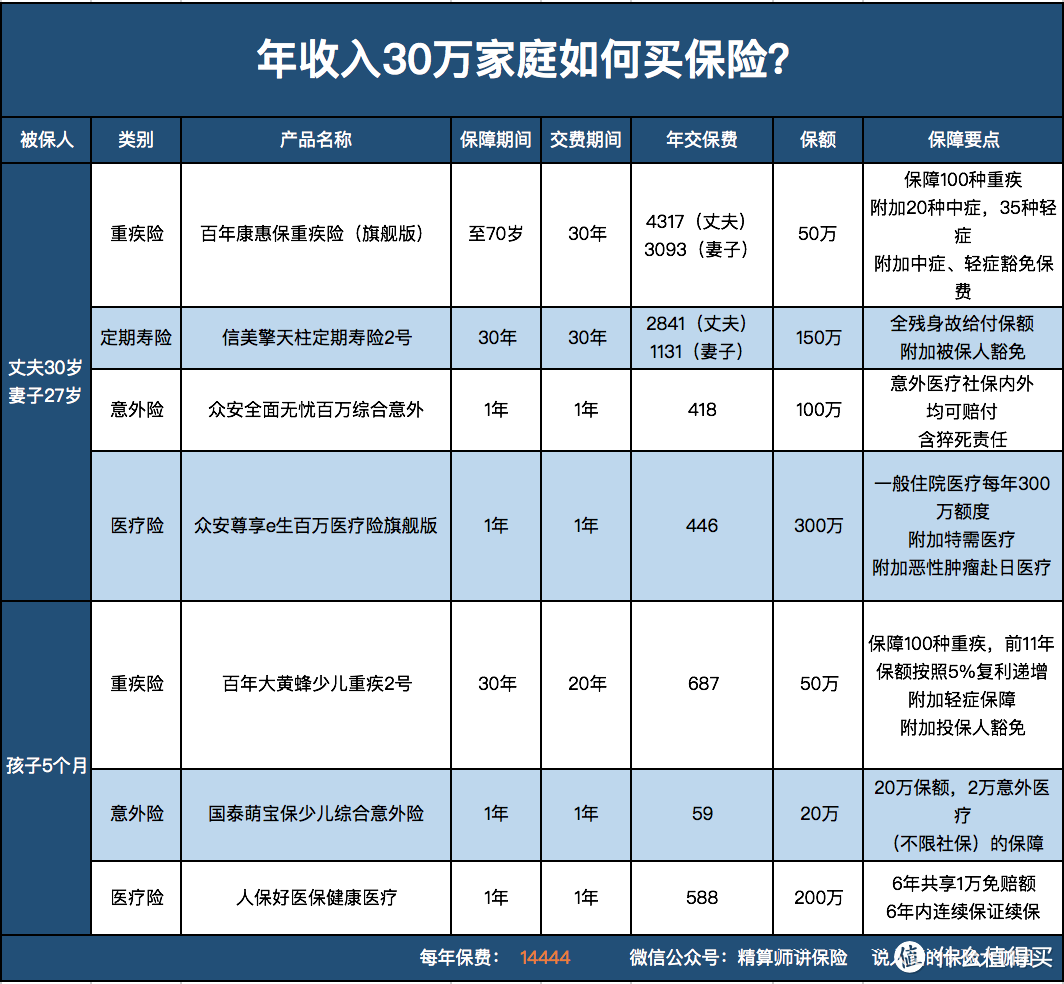

考虑到更加高的保额,第一个方案主要采用消费型的产品来实现,话不多说,点击大图查看方案:

具体规划思路:

本着先大人后小孩的原则,确保大人的保障和保额足够高,大人采用纯重疾险和定期寿险搭配,孩子采用消费型的重疾险+百万医疗搭配。

夫妇每人保障具体如下:

意外身故:100万+150万=250万

猝死身故:20万+150万=170万

重疾保障:50万

医疗保障:300万

具体产品选择:

1、重疾险:采用百年康惠保,50万保额,30年缴费。最大程度拉长了缴费时长,多少也能抗点通胀,缴费压力更小,杠杆更高。孩子采用消费型的重疾险,交20年保30年的百年大黄蜂2号,这款产品的特点就是保额会长大(复利增长)。

2、定期寿险:采用信美擎天柱2号,利用150万的保额覆盖了家里的房贷,而且充分考虑了身故之后儿女教育和赡养老人的责任。

3、医疗险:采用了目前性价比最高的百万医疗险,并且附加了特需医疗和附加恶性肿瘤赴日医疗,百万医疗险切记不要单看保额,医疗服务更重要,因为市面上的百万医疗产品,保额已经非常高了,300万和400万的区别意义不大。

整个方案的优势:

1、保费压力低,年收入30万的家庭,每年仅需要14444元即可获得充足的保障,剩下的几千元预算,还可以考虑为父母购买保险。

2、保障足够:整个方案涵盖重疾、定寿、医疗、意外,整体保障十分全面,而且保额是非常足高的,每个人600万的保额。

3、多次赔付:由于重疾险和定期寿险是分开的2个产品,如果先患重疾后身故,和传统的终身型重疾险相比,可以获得2次赔付,对家人的保障和责任更加充足。

三、年收入30万家庭,方案二

返还型的保险是很多新手们的最爱, 其实这也能理解,毕竟很多人还是把买保险花的钱当成一种损失。

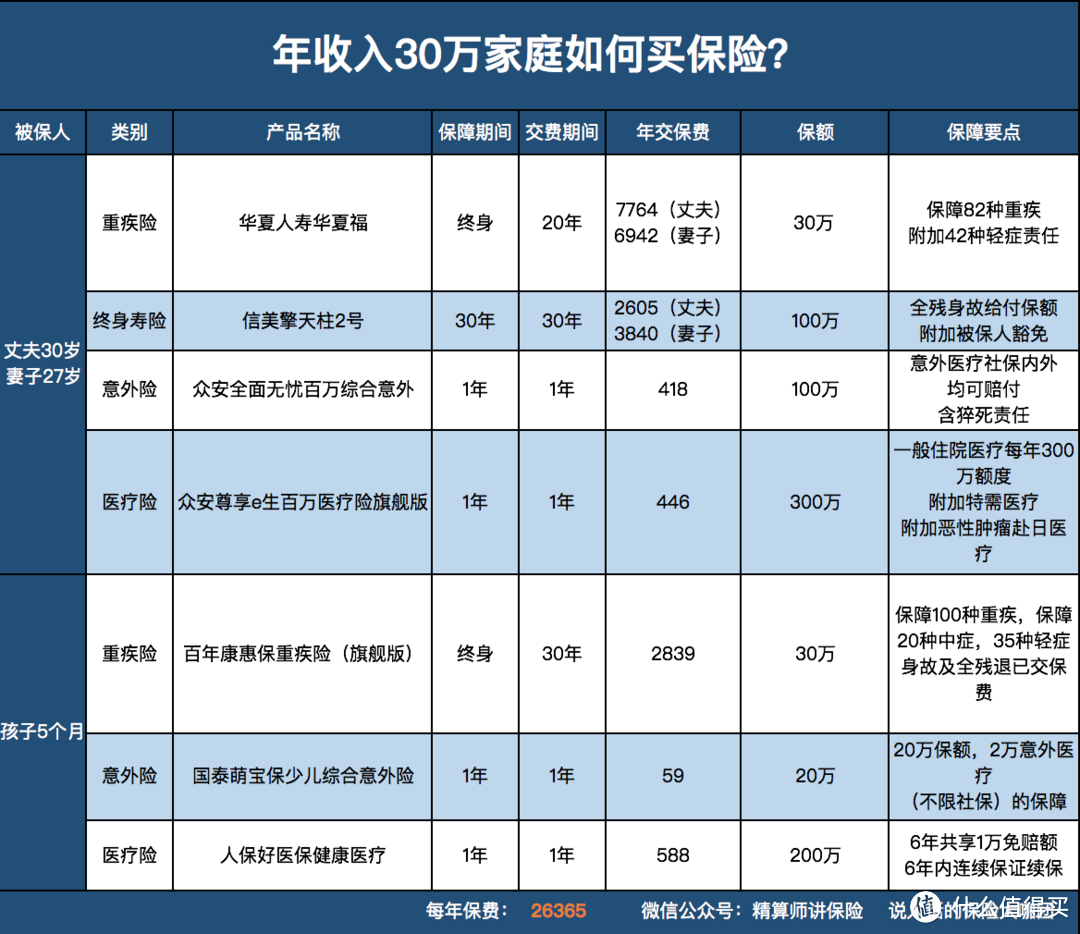

具体规划思路:

这个方案适合对传统终身型重疾险有偏好,想保障终身而且还有一定储蓄功能的朋友。大人重疾险和寿险保障终身,,小孩的重疾险也选择了终身保障的。但为了追求尽量高的保额,保费超出预算5000多,不是人人都可以接受。

当然,我也有考虑到华夏福直接上个50万,直接cut掉寿险,但想想家庭的那150万的房贷,真心下不了这手。

华夏福30万加擎天柱2号100万,加起来也有130万,还是尽量覆盖住房贷这个风险敞口。

夫妇每人保障具体如下:

意外身故:100万+100万+30万=230万

猝死身故:20万+100万+30万=150万

重疾保障:30万

医疗保障:300万

具体产品选择:

终身重疾选择了目前市面很流行的华夏福,保终身,缴费时长20年,保额30万,现金价值同类相比还算高。寿险选择了华贵的擎天柱2号,拥有投保人和被保人双豁免,抗风险能力进一步提升。

儿童重疾选择了百年康惠保终身30万保额,重症100种,中症20种,轻症25种,保障算是很全面了,而且身故全残还能退还已交保费。

其它几个产品还是跟第一个方案一致,因此就不赘诉了。

整个方案的优势:

保障期间没有出险可返还保费就是最主要的优势,以丈夫为例,每年应缴保费7764元,20年的累计保费将近16万。如果你没有生大病,没身故,届时就能获得16万的保费返还。而且还配了30年期的定期寿,比较好地匹配了高额房贷。

四、最后

我知道网上的主流保险媒体都在支持消费型的保险方案(我自己的保险大多也是消费型),但每个家庭的经济实力和风险偏好各不相同,因此消费型和返还型的保险方案我都写了,哪个更适合,只有你自己最清楚。

总而言之,保险是个多次配置的过程,保额很重要,先大人后小孩很重要。 就酱,如果觉得今天的文章对你有帮助,可以分享给亲朋好友。

登机箱

校验提示文案

魔术师EW

校验提示文案

登机箱

校验提示文案

魔术师EW

校验提示文案