14

39

客户质疑你推荐的保险公司偿付能力低的时候怎么办?

2019-04-02 20:08:00

0点赞

10收藏

2评论

很多客户在选购保险的时候,除了关心具体的产品,还会非常关注保险公司的品牌,略懂金融的客户还会研究保险公司的运营情况,这其中包括了公司的偿付能力、股东构成、风险评级等指标。

其实不管是监管部分还是保险公司的对外报表,每个季度都会对外披露偿付能力。消费者可以从中国保险行业协会的网站查到。如下图。

对此,有人将偿付能力的高低与保险公司的实力对应起来,认为偿付能力越高,保险公司的实力就越强,真的是这样吗?

这几天,经常有朋友私下问,说我买保险的那家公司偿付能力达到监管红线,为什么你还建议我这款产品?偿付能力是什么意思?我买的保险不会打水漂吧?

小智君的一个朋友最近浏览新闻发现,偿付能力未达到监管要求的多家保险公司中,自己最近购买的一款重疾险承保公司赫然在列。偿付能力不达标,说明保险公司面临资不抵债,这意味着快要倒闭了吗?会影响将来的保险理赔吗?

什么是偿付能力?

说实话,“偿付能力”,应该算得上是保险行业里面最难解读的专业名词之一了,因为“偿付能力”的设定,涉及不同保险市场复杂的风险特性、监管导向、资产负债管理、风险防控等内容,计算相当繁琐。可以说,在保险业中,除了拥有一定精算知识的人以外,很难有人能够真正透彻地理解究竟什么才是“偿付能力”、“偿付能力”是如何计算出来的、各地保险监管部门设定“偿付能力”的用意是什么。

因此,想用三言两语就把“偿付能力”这个东西解释清楚,几乎是不可能的。

对于偿付能力,你会听到不同的保险从业者会给予不同的回复。那么,究竟谁对谁错? 法律规定回答你!

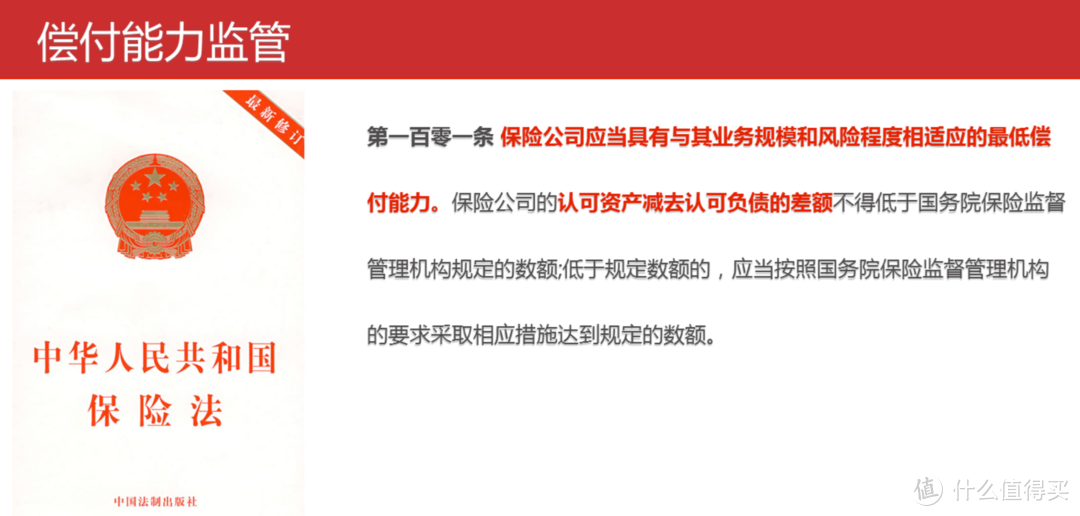

一是保险公司不会破产,因此不必过多关注偿付能力指标;如下图,保险公司对于法条的监管。

二是偿付能力充足率越高越好,这导致个别销售人员以偿付能力为依据诋毁同业。

准备金

保险公司是一家经营“风险”的公司,对保险公司而言,每做一笔新业务,收一笔保费都会产生一笔负债。

为什么这么说?我们买的每一个险种。无论意外险,年金险,还是重疾险,本质都是和保险公司签订了一个合同,保险公司承诺未来一定会赔给我们一笔钱。

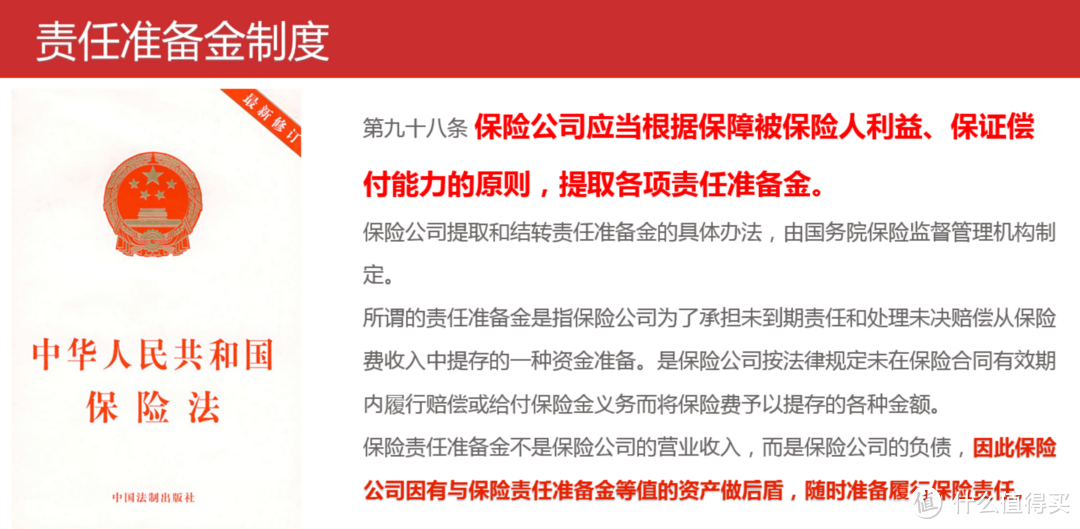

所以保险公司必须把收到的保费进行投资、增值以保证未来有钱可赔,同时自己还要盈利。监管部门规定了准备金制度,保险公司不能把收到的所有保费都拿去投资,要根据大数据(费差,死差,利差)核算出要预留出多少钱才能应对未来可能产生的理赔支出(包括退保或合同满期支出)。

保险公司预估欠了客户多少钱的过程就叫做准备金预估。准备金虽然留在保险公司,但它不是保险公司的资本,而是负债。持有足够的准备金,是保证保险公司不会破产的第一步。

偿付能力真的越高越好吗?

偿付能力能够在一定程度上反映出保单的安全性,但绝不是越高越好。

偿付能力太高,在某种程度上说明了这家公司要么开展业务的时间不长,要么资金的运用能力太差。比如大家经常会发现一家开业不久的保险公司,其偿付率远超老牌的保险公司。 但随着市场的拓展,客户越来越多,偿付能力就会降下来,因为监管成本越来越高。

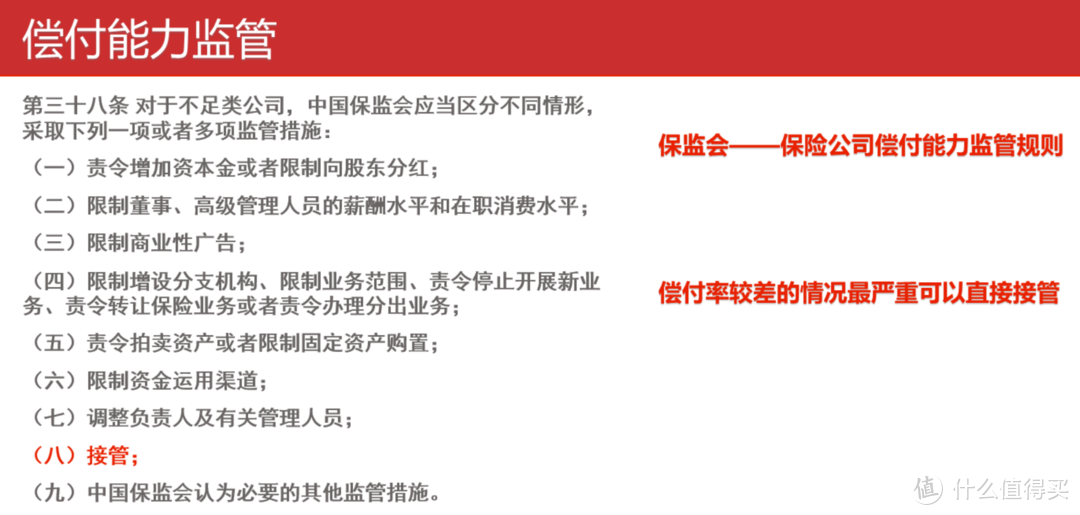

偿付能力充足率是反映保险公司资本匹配能力的一个综合指标。因此,若偿付能力严重不符合监管要求,一定是公司的经营管理或者与外部股东的协调出现了一些问题。

提高偿付能力最常用的办法是增资。此外暂停开设新的分支机构、暂停发行新保单、暂停销售占用资本金过大的产品、卖出占用最低资本过高的资产等手段也可能被运用于提高偿付能力上。

由于不同的保险公司所处的发展阶段不同,比较偿付能力高低并不能得出哪家公司风险更低的结论,关键是有与风险相匹配的资本就好。

举例,1999年,泰康保费6.31亿元,总资产18.9亿元,资本饥渴成为第一次私募的初衷之一。2000年,泰康引入四家外资股东,注册资本从6亿扩充至8亿,偿付能力达到惊人的736%.

2001年,泰康获批18家分公司,2003年全国战略布局完成,快速扩张的后遗症使泰康在2001,2002年出现亏损。年均30%的增长也极大的消耗着泰康人寿的偿付能力。2003年,它的偿付能力下降至114%.

2004年,泰康人寿抓住政策的变化,首发了国内第一支次级债,规模13亿,极大的舒缓了公司的偿付压力。

次级债亦成为国内保险公司账面改善偿付能力的法宝之一,不过它好比兴奋剂,如果长期滥用,却会伤害身体;中国的寿险行业还需要寻找一条可持续发展的健康的偿付能力路径

消费者该如何关注偿付能力充足率?

偿付能力充足率可以说是简单而综合地展示了一家保险公司的资本充足度与风险承担情况。从消费者和保险监管部门的角度来看,偿付能力充足率自然是越高越好,因为充足率越高,说明保险公司用于吸收剩余风险的偿付资本越高,保险公司出现资不抵债的可能性就越小;而从保险公司股东的观点来看,偿付能力过高却未必是好事,因为偿付能力过高说明股东自己的资本金没有得到充分利用,很多资金放在那里“闲置”,没有有效地用来开展更多的新业务。

以日本为例,在上世纪九十年代末的东南亚金融危机时期,七家日本人寿保险公司在具有很高偿付能力充足率的情况下出现破产;2008 年全球金融危机时期,日本再次出现保险公司在具有很高偿付能力充足率的情况下破产的现象。因此,“最低资本要求”能否反映真实、全面地反映一家保险公司的风险状况,是偿付能力监管体系有效性的基石。

总结

偿付率保险公司在自身利益和客户利益之间的一个平衡,过高和过低都不太好。合理、适当、稳定的偿付能力,更能反映一家公司的风险管理水平,只有在这里基础上,不错的偿付能力才能体现保险公司的实力。

不过,在咱们国家,有《保险法》和保险保障基金等相关法律和保障机构托底,保单是十分安全的。因此,大家在选购保险时,更多地关注产品本身是第一位。

因此,给各位正在挑选保险和打算入手保险的看客提个醒:对于保险要理性客观,不是广告打的多, 偿付能力高的保险公司就好,也不是没听说过的公司就不好, 更多关注产品才是第一位。

3600号人造人

校验提示文案

3600号人造人

校验提示文案