70

158

现代人的资金管理术“个人现金流”,从了解“账期”开始

2020-03-21 20:28:37

10点赞

99收藏

6评论

创作立场声明:狐狸的财富哲学,致力于个人财富的知识分享。

大家好,今天狐狸给大家介绍一个非常实用的资金管理方法。——个人现金流

现金流的主要目的就是为了更直观的了解目前还有多少钱可以花。

合理的使用软件更是可以达到多端实时查看

(文章结尾处提供空白模板给大家使用)

无论你是普通上班族,还是科学省钱党,投资客。妥善的资金管理都可以避免生活中不必要的麻烦。特别是对于科学省钱党而言,层出不穷的各式支付手段,有时让人晕头转向,还款的时候,突然发现自己竟然已经花了这么多钱了!

当我跟人谈及“现金流”这一概念的时候,不知为何总是让他们想起“记账”来。在这里狐狸必须强调“现金流跟记账完全不是一个概念和目的!”而且记账真的太累人了(日剧《昨日的美食》中男主之一的笕史郎似乎每天下班都会回家对着各种购物收据录入,想想每天做这事就很累人)

现金流则完全遵循“简单,方便,务实”的原则

个人现金流是啥

首先了解个人现金流之前,先得明白“账期”这件事。

账期可以分成俩种“收入型账期”跟“消费型账期”

收入型账期对于大部分上班族来说,就是发工资的日子。假如你们公司每月15号发工资,那么对你来说本月15日 -下月14日 就是你的一个收入型账期。如果你的主要收入来源是工资的话。那么对你而言最重要的就是次月14日手里还有多少钱。

消费型账期就比较容易理解了,平常我们花呗,信用卡的出账单,以及最后还款日。构成了这部分主要的意义。

假定你的花呗是每月9号还上个月整月的消费。那么对你来说重要的是每月1号跟9号。(每月1号开始花的钱可以下个月再还)每月9号之前必须还掉上个月的消费。

当你把这俩部分组合到一块,就构成了个人现金流的意义。

举个例子

例如我1月15日工资发了5000 然后到2.9日花呗需要还3000,这俩项就构成了现金流的“现金项”与“负债项”

有5000还掉3000最后你发现自己还有2000块。 这2000块就是你的自由现金流

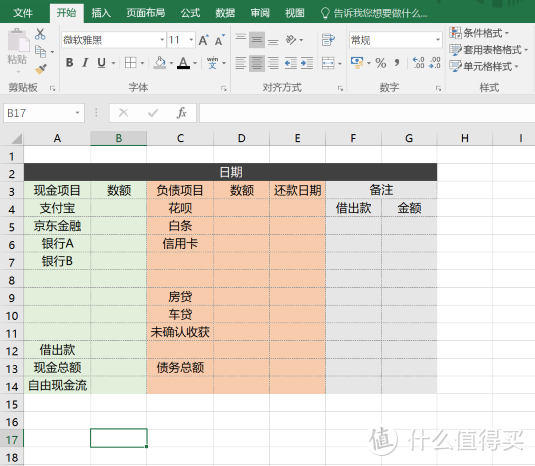

当然生活中的例子不会这么简单,房贷,车贷,信用卡,花呗,白条。这些五花八门的负债构成了新时代混乱的资产结构。而现金流表格就是帮你梳理这些的神器。

先说说现金流要准备的软件

我这里推荐的Excel和One Drive

Excel相信不用过多的介绍,我推荐他的理由是PC端那边界面干净,作为软件生命周期又够长。不用过多的担心文件格式的问题。

One Drive同样也是微软旗下的一款软件,功能是云储存服务。虽然国内使用起来速度不够理想,但是对于普通人的Excel,word这种大小的文件来说,速度还是ok的。我iPad,iphone,pc端无论是文件更新,还是跟Word/Excel协同,都有很好的体验。

简单来介绍下我Excel的逻辑

左边我习惯是现金项目,各种余额宝,微信,银行余额都在这边。

右边则是对应的欠款项目,花呗,白条,信用卡一类的。但是这里还要提及还有“淘宝的已发货但未收获(就是你买了,货发了,但是没确认收货)

因为淘宝的机制,只要你没确认收货,你的花呗额度就不会更新。所以我在这边一般都会补一个“未确认收货”项目,用来计算那些肯定会在账期内确认的款项。

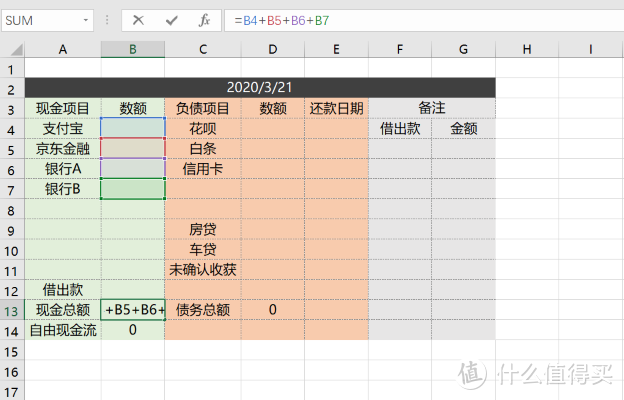

然后左边最下面用Excel算出一个总的现金额,右边下方算出一个总的负债额。

做好之后一般很工整(我喜欢余额宝对应花呗,京东金融对应白条这样)

(使用的Excel公式相当简单)

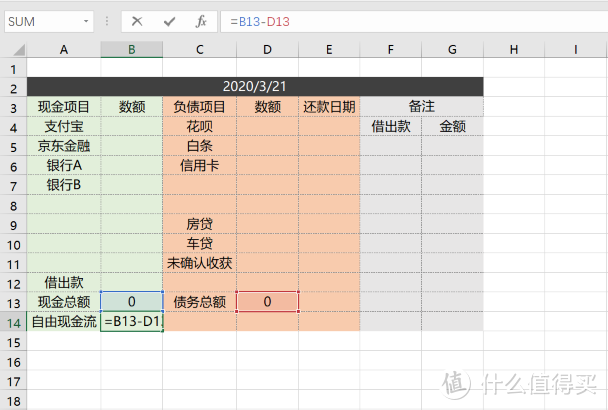

然后设置一个(总现金减总负债)就能得知我的自由现金是多少。

当我想要再次使用的时候只要在原表格的上方留够的空间,复制粘贴旧的表格,把新的资料输入即可

当我填完表格之后只要把他放在One drive里面,这样无论是只有手机,还是面对电脑我都能轻松的得知我目前的具体经济情况。避免过度消费,或者终于被各种欠款搞的身心疲惫。

这里有个小技巧分享给大家

我通常会在周五晚上以及周日晚上填写表格,因为狐狸周一到周五上班,六日休息的。当周五晚上知道自己还有多少钱之后,在周末出去玩的时候就对自己当前消费能力有所认识,而周日晚上再次计算,又可以确认周末娱乐消费究竟花了多少钱。

其次借出款虽然会列在现金项,但是在计算的时候并不会加进去。

通常借出的钱根本不知道啥时候能还回来

分享一下白模板,各位只需要填写自己用的就行了

提取码: 7r6b

希望现金流可以帮助到大家

TIMOTHY911

校验提示文案

simba183

校验提示文案

我是PM

校验提示文案

我是PM

校验提示文案

TIMOTHY911

校验提示文案

simba183

校验提示文案