23

62

新鲜出炉—2020年部分保险公司上半年理赔年报

2020-08-03 21:56:27

0点赞

1收藏

0评论

创作立场声明:本人从事保险经纪人职业,客观、中立、良心,客观、正确的传递保险信息和深度测评保险产品。如果在文章中,有任何问题与建议,也随时欢迎探讨与交流。

2020年一大半的时间过去了,各家保险公司也纷纷总结上半年理赔情况,出具2020年上半年理赔报告,让关心保险公司理赔数据的朋友们,有更多的参考信息。

每次客户在选择投保重疾险时,除了对产品责任的关注外,更关心下面问题:

●这个公司理赔多长时间呢?快吗?

●重疾、轻症理赔率最高的是哪个呢?

●哪些年龄段是理赔高发的呢?

。。。更多理赔的问题。

我们带着这些问题,更多详细分析各家保险公司理赔数据。

01各家保险公司理赔时效

从各家保险公司理赔数据,总结出客户大人最为关心的理赔时效,获赔率等。让客户大人更加明了,每家保险公司理赔的速度。

从上面理赔速度和理赔率来看,不管是大品牌知名公司“平安人寿”还是“中国人寿”,不管是所谓的新成立不久的小公司“爱心人寿”等,理赔的时效和理赔率基本上没有多大差异,大部分公司理赔率甚至都在99%以上。

在如今银保监会严格监管的体制下,每家保险公司理赔其实都是差不多的。我们唯一需要做的是,投保前一定要如实告知健康状况,不恶意隐瞒、欺骗,在风险发生时,符合理赔条款,资料齐全,每家保险都会顺利理赔的。

02各家理赔情况分析

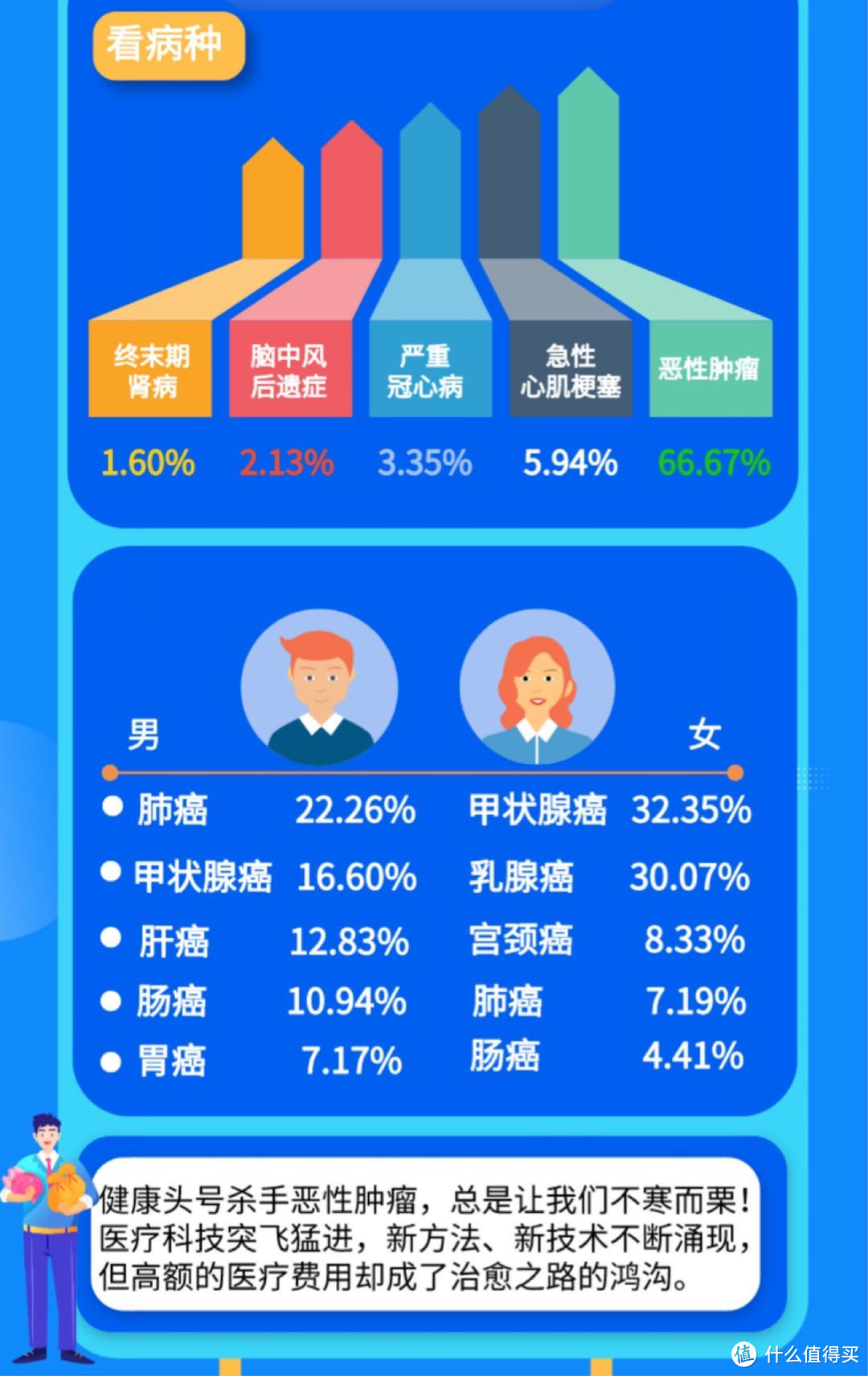

一、高发重疾疾病理赔

从各家重疾险理赔情况来看,赔付率最高的依旧是恶性肿瘤疾病,占比均超过60%以上,其次是心脑血管疾病(包括急性心肌梗塞、脑中风后遗症、严重冠心病)

(来自长城人寿的2020年上半年报告)

(来自长城人寿的2020年上半年报告)

所以,我们在配置重疾险时,如果预算充足的情况下,建议选择多次赔付重疾险产品。最好不分组多次赔付重疾险,其次选择恶性肿瘤单独分一组;给到我们更好的保障机会。

二、高发轻症疾病理赔

(来自中国人保的2020年上半年报告)

(来自中国人保的2020年上半年报告)

在轻疾中高发的三大疾病,依旧是轻微脑中风、极早期恶性肿瘤及冠状动脉介入手术。

目前基本上大部分保险公司轻疾赔付均为多次赔付,且不分组,更加保障我们的高发风险。

但在选择重疾险产品时,一定还是更好关注高发轻疾病种是否全面包含。如果对于轻微脑中风更为关注的话,可以选择“无后遗症”的轻度脑中风理赔条件的重疾险产品。

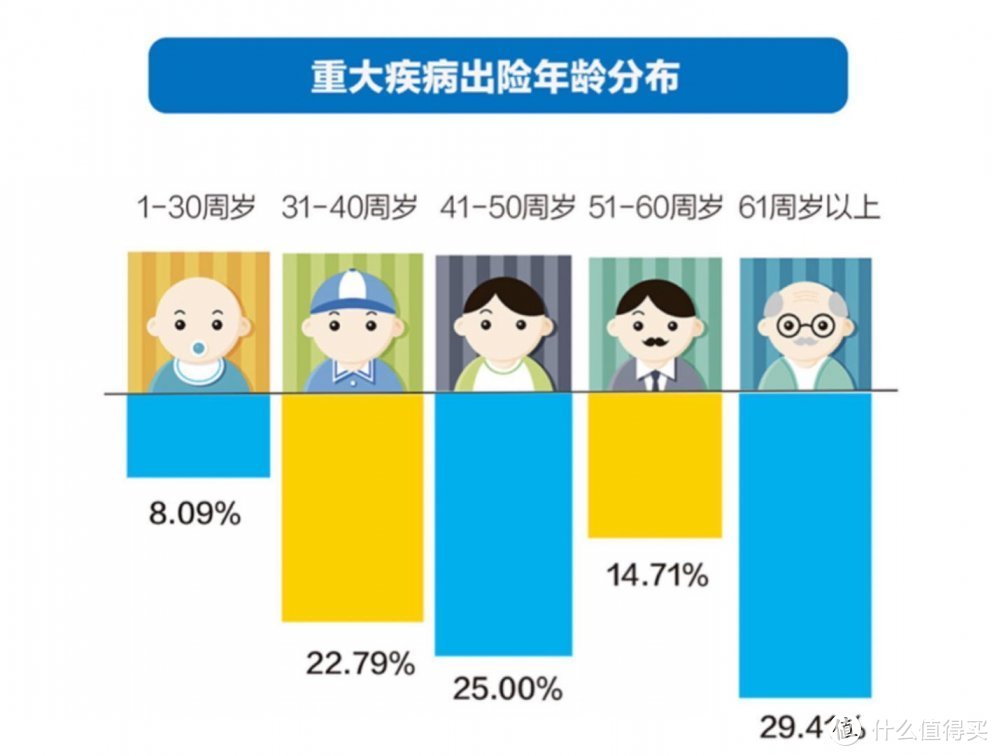

三、理赔高发是哪个年龄段呢?

(来自复星保德信的2020年上半年报告)

(来自复星保德信的2020年上半年报告)

从理赔年龄段数据来看,30岁-50岁已经成为高发重疾险理赔的年龄。这年龄段期间正是事业高峰期,家庭的经济支柱,完整的保障是非常必要的。

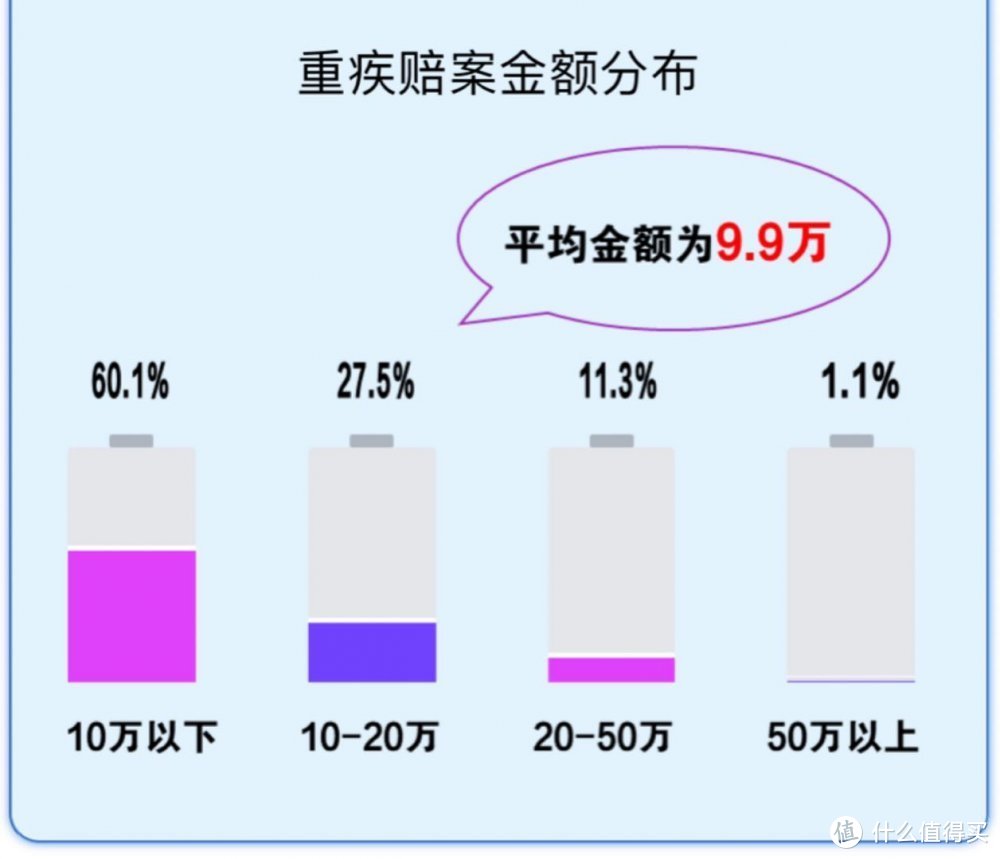

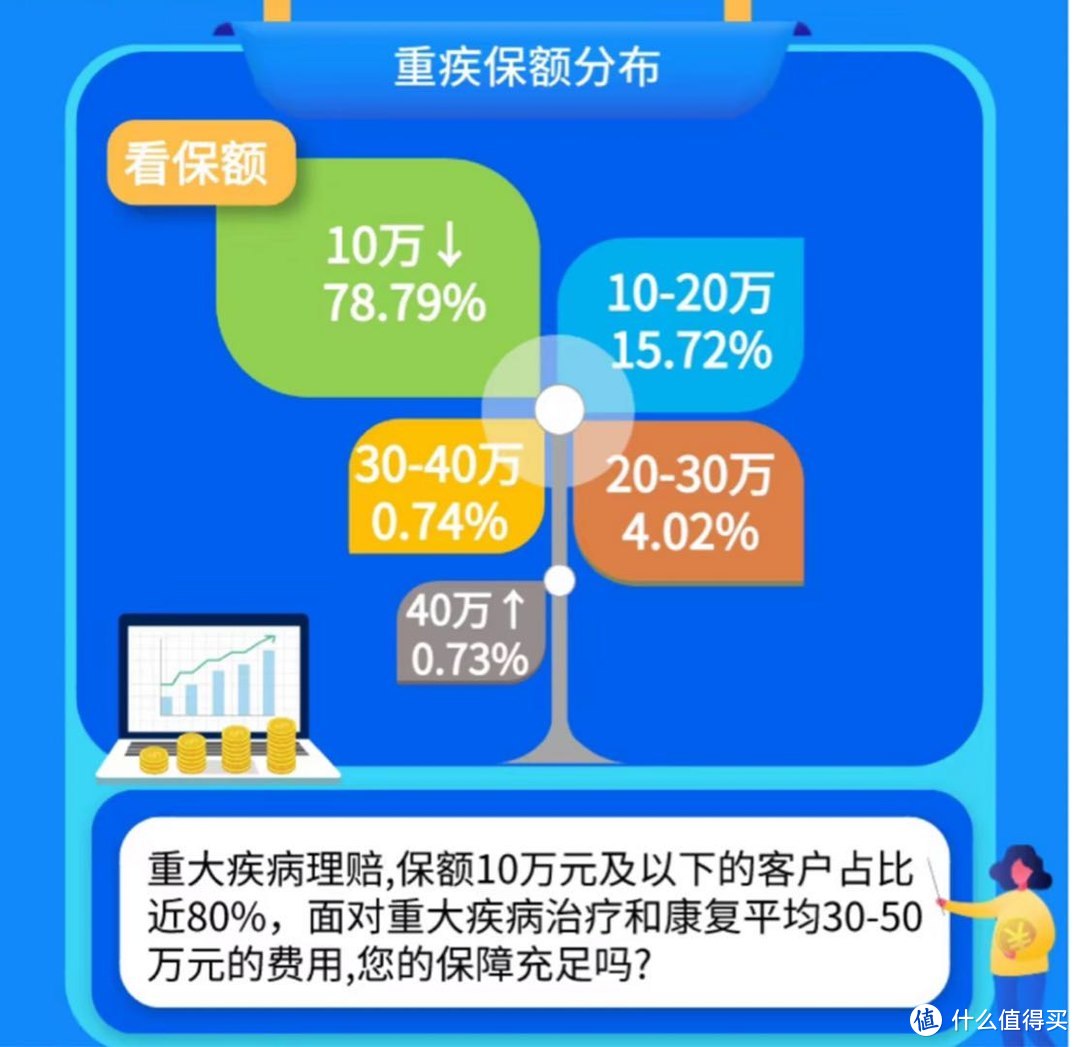

四、理赔额度高吗?

(来自中英人寿的2020年上半年报告)

(来自中英人寿的2020年上半年报告)

(来自长城人寿的2020年上半年报告)

(来自长城人寿的2020年上半年报告)

从整体理赔数据来看,重疾保额大部分比例均在10万以下,在如今面对重大疾病治疗和康复已经远远不够用啦。所以在配置重疾险保障时,在预算内一定要考虑“保额足”、“保额足”、“保额足”,重要的事情说三遍。

五、高额百万医疗险必要吗?

(来自华夏人寿的2020年上半年报告)

(来自华夏人寿的2020年上半年报告)

从华夏医疗险理赔数据来看,对于重大疾病需要持续就诊治疗,住院次数频繁,住院医疗额度高昂。所以建议在配置重疾险同时,一定配置一款住院高额度的百万医疗险,覆盖我们住院高额医疗费用的风险。

写在最后

通过三十家保险公司2020年半年理赔报告实实在在数据,可以看出,保险公司不分大公司、小公司,理赔时效和理赔率都是杠杠的。只要我们投保时如实告知,出风险时符合产品责任,就不用担心出险理赔哦!

另外,关注高发疾病恶性肿瘤、心脑血管疾病的保障,选择多次赔付重疾险形态产品。

最重要一点:“保额足”、“保额足”、“保额足”重要事情说三遍。