48

72

一大波增额终身寿陆续byebye,现在还值得吗?

2022-05-24 19:41:42

0点赞

0收藏

0评论

本人从事保险经纪人职业,客观、中立、良心,客观、正确的传递保险信息和深度测评保险产品。如果在文章中,有任何问题与建议,也随时欢迎探讨与交流。

近期有亲们看到各路文章、平台、朋友圈信息,关注到一个消息:

保险市场,一直比较火的产品形态—增额终身寿险,最近一直很多产品陆续说byebye,很多产品都是触不及防,迅速离开。

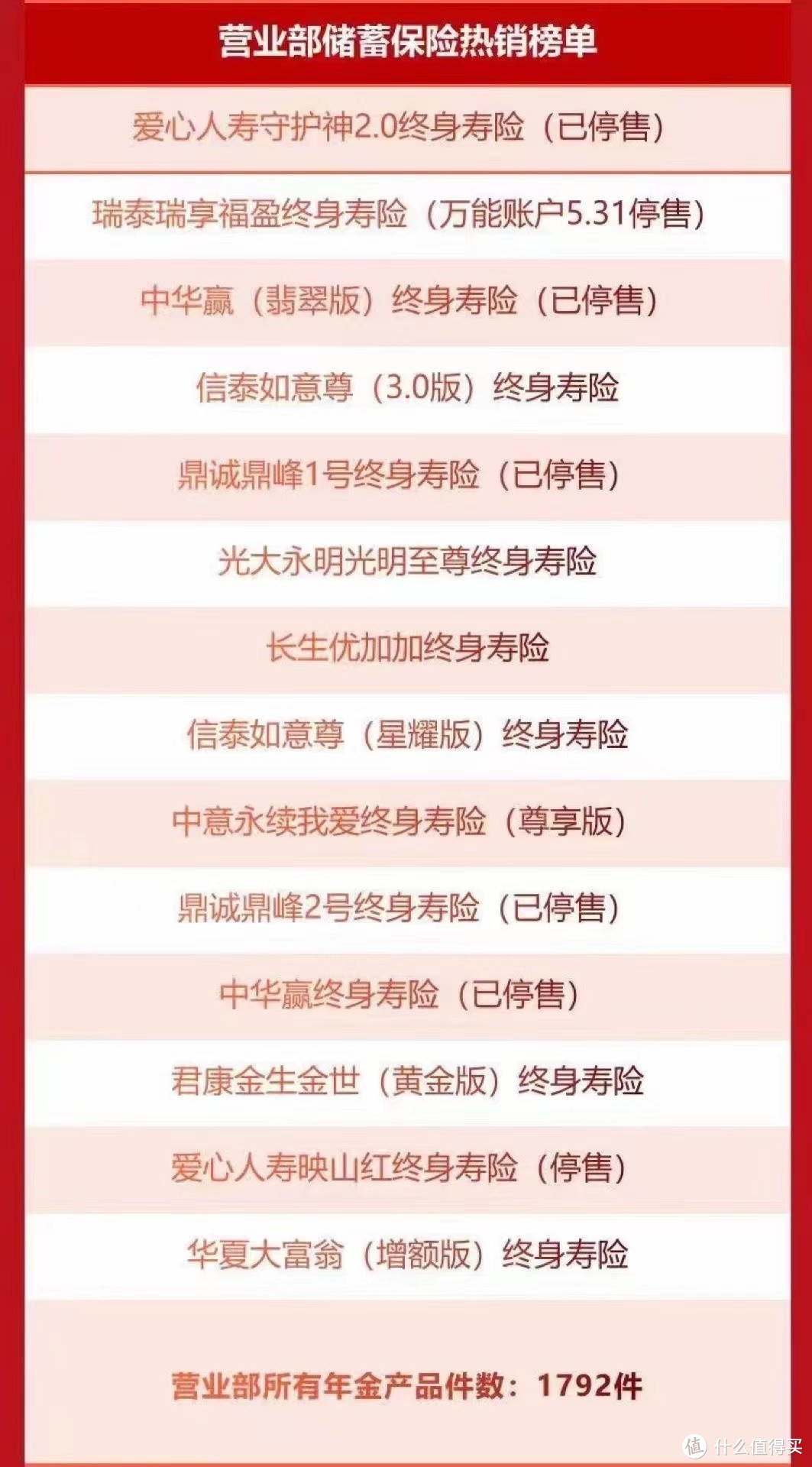

上面是我所在的营业部热销“增额终身寿”的产品,已经看到很多不错的产品,在陆续下架。

可能对于“增额终身寿”这个名字,大家可能觉得陌生,很多直接认为身故赔付的产品。其实在生活中,或多或少我们都会接触到它:

很多朋友去银行存钱的时候,银行理财经理极力推荐的;当我们刷视频时,看到0元理财知识课堂,被拉学习群后推荐的;各类大V平台推荐储蓄险。。。

他们最后相同的推荐,一般都是增额终身寿。

为什么他们都会这么统一强烈推荐,怎么这么火呢?是因为,增额终身寿这类形态产品,能同时兼备:安全性、收益性、灵活性的产品形态。

首先,它绝对安全,所有利益都会白字黑字写入合同中,该多少就是多少兑付;

另外,它能在合同中,来提前锁定未来几十年、甚至一辈子的利益;

上面这个案例,是一款目前市场上第一梯队增额终身寿产品,宝妈每年给5岁的宝宝攒2万,连续攒10年,宝妈共为宝宝攒了50万;

我们可以通过“现金价值”这列,可以清晰的看到,宝宝每一个年龄,这个账户的金额是多少?它也会随着宝宝的年龄一直增长,而这列“现金价值”就是上面提到的安全性,都会白字黑字写入合同中哈,也就是说肯定会给我们的。

最后,它具备资金的灵活性,可以随时用,随时从这个账户减保,拿出金额,也就是“减保取现”。

再直白一些说,保单“现金价值”,也就是退保时可以取出来的钱,我们攒的储蓄罐,一直按3.5%复利增值,想用钱的时候,打开储蓄罐随时拿就行。

那这么好的增额终身寿形态产品,为什么还很多产品陆续byebye呢?

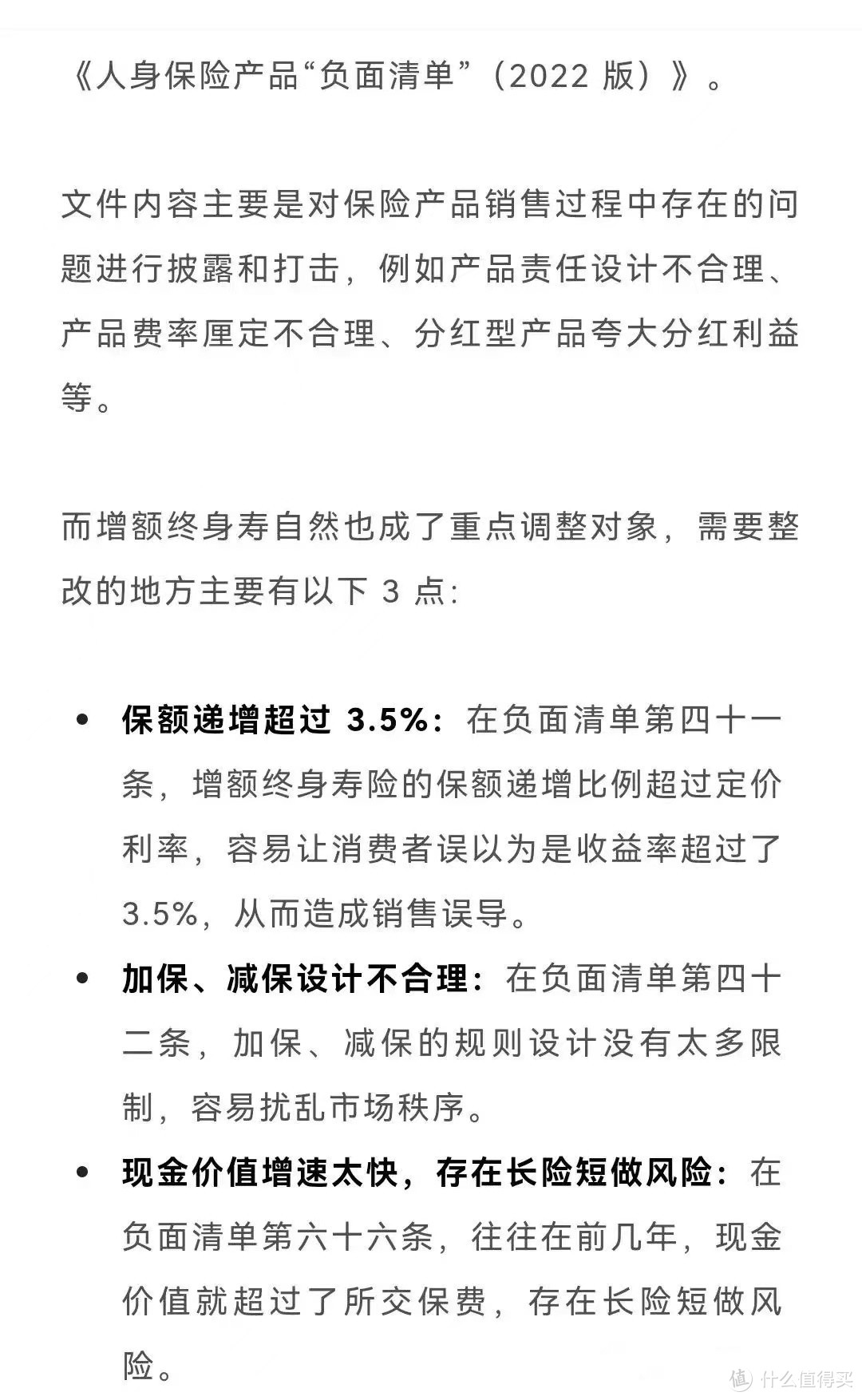

上面是银保监会2022年下发的条文,有三条和“增额终身寿”有关;

1、增额终身寿险的保额递增比例超过了定价利率,存在严重误导

其实目前银保监会规定增额终身寿险的定价利率最高不能超过3.5%,而市场上存在一些增额终身寿产品有效保额,以3.6%、3.8%、甚至4%复利递增。

但其实这个“有效保额”这是设计产品时的一个参数指标,对于我们来说没有任何实质性意义,说白了有些字面混淆消费者。

对于增额终身寿,我们只需要关注:百年以后的身故金和活着时能领的现金价值即可

为了避免误导消费费,以后新的增额终身寿产品,需要按有效保额3.5%递增,之前的市面上有效保额递增超过3.5%以上的产品,会陆续离开市场。

2、增额终身寿的加保、减保比例设计不合理

减保:

目前还剩的一些增额终身寿产品,是没有把“减保条款”写入合同中的,有些保险公司会在保全规则中进行减保规则说明,投保人可以不限次数、不限比例,随时减保提取金额出来。

这样的话,增额终身寿产品流动性好,很灵活,但因为太灵活了,对于保险公司可能是个风险隐患。

目前很多新上市的增额终身寿的减保条款已经非常明确的列出:

这是前不久新上市的“信泰如意尊(星耀版)

加保:

少部分增额终身寿有“加保功能”,我们先锁定一份好收益的保单,等过几年,我们考虑再加点的话,还是按照现在的保单利益追加。

在目前的经济长期下行的大趋势下,对于我们来说,如果这款增额终身寿有“加保功能”确实是不错的,但依旧对保险公司来说,也是依旧和减保一样存在风险的。

3、现金价值增速太快,存在长险短做的风险

就是用白话说,一些增额终身寿产品前期的现金价值高,很快就超过了所交的总保费。比如,有的产品是分3年缴费,但缴完总保费,第4年保单的账户的钱就已经超过了总保费,然后投保人可以随时减保或退保。

这样,对于保险公司风险很大,毕竟保险公司是收取我们的保费,然后拿去再投资,长期赚到的收益留给我们,但前期我们退保,保险公司自然会有损失的。

那既然这样的产品陆续离开市场,那我们现在还值得投保吗?

答案:有需求的话建议趁早”入手”

目前只要还没有say byebye的增额终身寿,都可以投保的。建议有考虑攒钱的需求,或者给娃存教育金,或是资金不知道怎么打理,中短期暂时用不上,都可以考虑用这种有安全性、灵活性、收益性的“增额终身寿”形态产品来作为攒钱工具。

当然,挑选“增额终身寿”产品时,优先考虑属于我们账户的金额,也就是保单”现金价值“高的,没有”减保条款“限制的,另外保险公司的长期稳定性等几个因素综合选择。

而我作为保险经纪人,可以帮您在众多”增额终身寿“产品中,火眼晶晶的帮您挑选和您匹配的产品。

对于现在的增额终身寿产品,只能是说抓住当下机会,且买且珍惜!!!

如果有任何问题,欢迎随时留言!!!

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~