301

179

癌症2次「嘉和保」,吊打2次不分组重疾「守卫者3号」

2020-04-22 13:51:37

0点赞

4收藏

2评论

京哥保,专业精算师主笔

科普最硬核的保险配置理念

剖析最高性价比的保险产品

昨日,2次不分组赔付重疾险,守卫者3号上市。估计最近想配置重疾险的朋友,被搞的眼花缭乱。

因为很多大V已经将这款产品捧上天,大致意思是,守卫者3号是目前2次不分组赔付重疾中性价比最高的,于是开启了疯狂带货节奏。

真的搞不懂,你们把产品写的这么厉害,自己买了吗?

拿到产品资料后,我一直在研究,这款产品最大的亮点在身故责任可以不选,这样可以提高重疾保障杠杆。

目前,守卫者3号是市面上唯一一款可以不选择身故保障的2次不分组赔付重疾险,有理由满足大家想要充足重疾保障的需求。

我曾和很多保险公司的朋友提过这类产品形态建议,现在终于有产品实现了,真的很欣慰。

不过,经过几年的洗礼,现在的网销重疾险市场,癌症2次赔付责任搞的也非常不错。

综合2次重疾赔付保障价值和产品综合性价比去分析,如果想配置2次重疾保障,京哥比较建议你优先考虑配置癌症2次产品。

因此,守卫者3号我并不认为值得你去选择,切勿盲目。

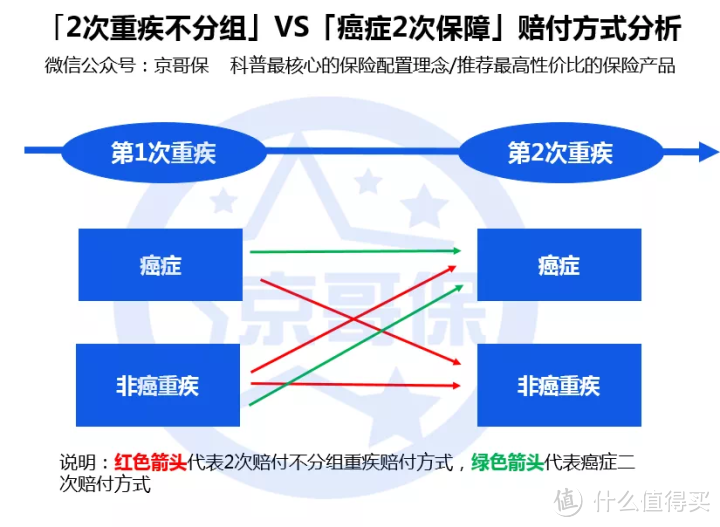

01.2次重疾不分组和癌症2次赔付,谁更有价值?

弄明白为什么推荐癌症2次,而不推荐不分组2次,首要的关键点在分析两者第2次赔付的价值。

如下图所示,我将疾病分为癌症和非癌重疾两类,不分组2次赔付和癌症2次赔付的赔付机制是不一样的。

癌症2次赔付的方式有两种:

方式1:第1次患癌症,获得赔付,第2次患癌症,再次获得赔付;

方式2:第1次患非癌重疾,获得赔付,第2次患癌症,再次获得赔付。

不分组2次赔付的方式有三种:

方式1:第1次患癌症,获得赔付,第2次患非癌重疾,再次获得赔付;

方式2:第1次患非癌重疾,获得赔付,第2次患癌症,再次获得赔付;

方式3:第1次患非癌重疾,获得赔付,第2次患非癌重疾,再次获得赔付。

可以发现,癌症2次赔付的方式2和不分组2次赔付的方式2是完全一样的。所以,问题的关键点在癌症2次赔付的方式1和不分组2次赔付的方式1+方式3谁的价值更大。

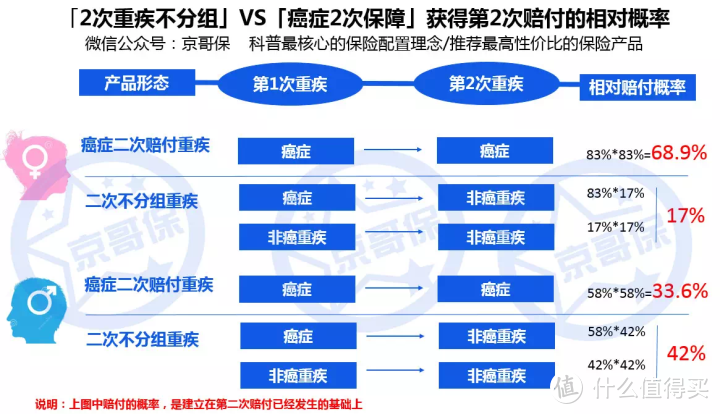

为了弄明白这个问题,我翻阅了很多资料,没有发现对于重大疾病2次发生概率相关的研究数据。因此,我暂且没有办法非常明确的辨别2次发生概率到底有多大。

但即使是这样,京哥认为可以从重疾理赔发生概率的宏观基本面来作出一个较为科学合理的判断。

参考泰康人寿2018年理赔年报,女性重疾理赔,癌症占比83%,男性占比58%。我将这两个数据,假设为一旦发生重疾理赔,因为癌症获得理赔的概率。

<<数据来源:泰康人寿2018年理赔年报>>

基于这一数据,在假设第1次重疾和第2次重疾完全独立的情况下。第2次罹患重疾,不同产品可以获得赔付的概率如下图所示:

实际上,第1次重疾和第2次重疾并非完全独立,可能存在高度相关。例如癌症可能复发或转移;心血管病可能会复发。由于相关性数据无法调研,相关性的影响略去。我在前文也提及,此处仅作大致的分析供大家参考。

由于女性因为癌症发生理赔的概率过高,罹患第2次重疾前提下,癌症2次的赔付方式1有68.9%的概率获得赔付,而不分组2次的赔付方式1+方式3,总共有17%的概率可以获得赔付。

男性癌症发生概率相对低,有一大部分原因在于心血管疾病高发。所以罹患第2次重疾前提下,癌症2次的赔付方式1有33.6%的概率获得赔付,而不分组2次的赔付方式1+方式3,总共有42%的概率可以获得2次赔付。

结合上述数据,对于女性,癌症2次保障的价值比不分组2次的价值要大得多;对于男性,2次重疾不分组赔付的价值略大于癌症2次保障的价值。

02.癌症2次VS2次重疾不分组产品分析

弄明白两者赔付差异后,接下来,我们再看产品的对比就轻松明晰许多。

守卫者3号保至70周岁必须捆绑身故保障,京哥认为并不太值得推荐;同时选择重疾2次赔付保障,保障期限越长,价值越大。

所以我选择了保至80周岁和保终身的形态对产品进行对比。如下图所示:

这里重点分析癌症2次较为友好的嘉和保重疾。在产品形态上,嘉和保和守卫者3号有一定差异:

嘉和保的癌症2次赔付比例为100%,守卫者3号重疾2次赔付比例为120%,守卫者3号更为充足;在轻症上,嘉和保赔付比例为40%,相比守卫者3号多10%。

基于产品形态和表中费率的综合对比,我认为嘉和保性价比可以吊打守卫者3号。

对于女性,可以发现癌症2次综合价值比2次赔付不分组大很多,但嘉和保的费率几乎和守卫者3号差不多;

这里作两点说明:

说明一:综合价值=本文第一部分计算出的第2次疾病相对赔付概率*第2次重疾赔付比例,下同。

说明二:如果终身保障交费承压,可选择保至80周岁的超级玛丽2020pro,价格比守卫者3号要低。

对于男性,癌症2次综合价值虽比2次赔付不分组略小,但嘉和保的费率接近守卫者3号的8折,比保至80周岁的超级玛丽2020pro也仅仅高4.5%,性价比非常逆天。

03.终极配置建议

坦白说,不管是癌症2次赔付,还是重疾不分组2次赔付,这些都不是选择重疾首要关注的点。

如果你想买一份重疾,大概率是因为害怕大病把家庭拖垮吧。此时尽量用你有限的预算,将单次赔付重疾保额做到足够安心,乃为上策。

单次赔付的重疾产品,可以参考上周最新写的文章:嘉和保|超级玛丽2020max|超级玛丽2020pro|优惠宝,「重疾四天王」之战

除此之外,确实因为一些个人经历或是风险偏好的影响,想配置多次赔付的重疾险,那我建议你还是优先考虑嘉和保,这款产品的癌症2次保障真的相当给力。

89yuzeng

校验提示文案

89yuzeng

校验提示文案