44

77

这款网红重疾险又来刷屏了,当然非“达尔文3号”莫属哦!到底值得买吗?

2020-08-23 13:45:42

1点赞

2收藏

0评论

创作立场声明:本人从事保险经纪人职业,客观、中立、良心,客观、正确的传递保险信息和深度测评保险产品。如果在文章中,有任何问题与建议,也随时欢迎探讨与交流。

目前要说哪家保险公司重疾险是网红中的网红,集体被保险自媒体人刷屏,当然非信泰人寿出品的线上重疾险产品“达尔文3号”啦!

去年这个时候,“达尔文2号”已经是单次赔付产品中的顶配,今年升级的“达尔文3号”,在众多大咖们的评测中,依然是众多重疾险产品中的佼佼者。

那它有哪些过人之处呢,同时,也号称加量不加价体现在哪里?今天就让我们拆解它的产品责任,扒扒它的优势与劣势吧!看看到底值得买吗?

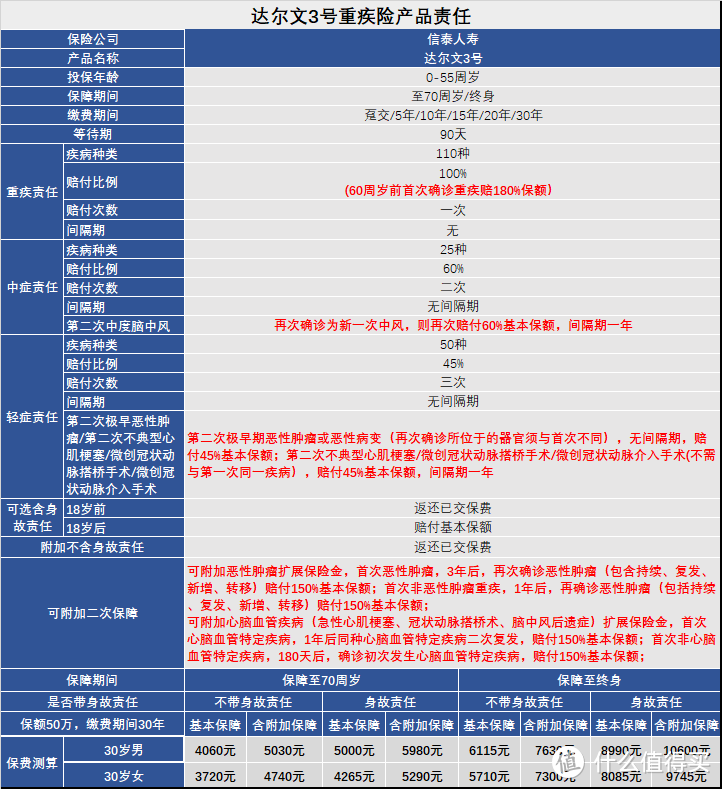

01产品责任

下面是“达尔文3号”重疾险整体产品责任汇总,可以一目了然地看到产品的保障责任哦!

02产品特色

我们先看看“达尔文3号”产品特色在哪里呢?怎么成了全网最网红的产品呢?

一、重疾额外赔付比例高呀!

“达尔文3号”重疾险,含110种重疾病种,单次赔付。但惊人的是,自带重疾额外赔责任。60周岁之前,罹患重疾额外赔付高达80%,也就是说免费自带了一份保障期间至60周岁的定期重疾险哦!

这里举个例子,当被保险人55周岁,确诊恶性肿瘤时,赔付基本保额50万,因为小于60周岁,再额外赔付40万,共计赔付保额90万哦!

这也是非常实用的保障责任啦。在我们工作产生收入期间,如果一旦发生风险,中断收入,那么这款重疾险可以给到更高的赔付额度。

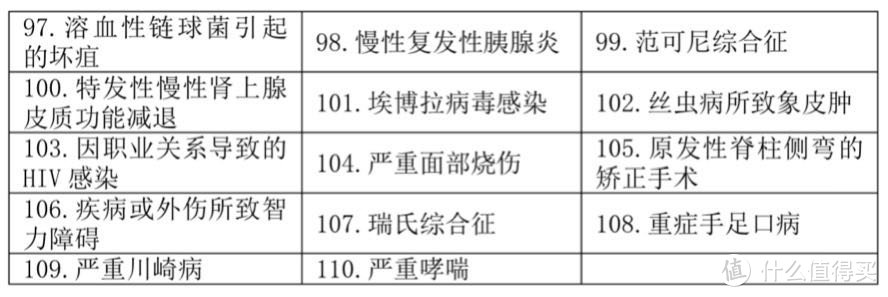

110种重疾病种:

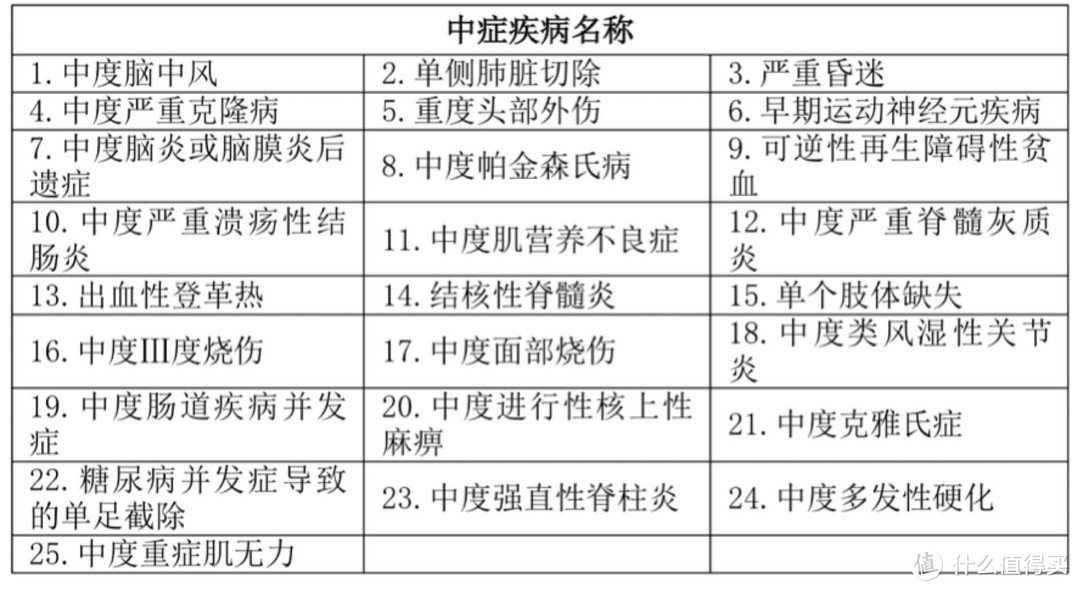

二、中症赔付比例高,同时自带二次中度脑中风

25种中症,高达60%,赔付次数两次,无间隔期。赔付60%的比例,目前也算是重疾险产品市场上赔付比例最高的啦。相对来说,买同样的50万基本保额,“达尔文3号”中症能赔付到30万哦!确实是实际些。

同时,中症自带二次新发中度脑中风赔付,间隔期一年,再次赔付60%基本保额。

不过对于二次中度脑中风赔付,产品中条款规定为新发的疾病,与前一次疾病不同的。但在现实中,脑中风疾病也算是最高发疾病之一,也有可能二次罹患,有了此项责任,也算是给到额外的保障几率啦!

25种中症病种:

三、轻症赔付比例高,自带二次极早期恶性肿瘤赔付和二次心血管疾病赔付

50种轻症,赔付比例高达45%,几乎接近于其他重疾险产品中“中症50%赔付比例”啦!这是实打实的给到高额赔付哦!同时,轻症三次赔付,无间隔期。

另外,产品责任自带二次极早恶性肿瘤赔付,无间隔期,赔付45%基本保额。但要求再次确诊为与前一次器官不同哦!

这项虽然相对来说,条款较为苛刻,但毕竟是自带责任,有总比没有要强哈!

再看看,二次心脑血管疾病赔付,也就是再次罹患轻疾中“不典型心肌梗塞”、“微创冠状动脉搭桥手术”、“微创冠状动脉介入手术”(无论一种或多种),赔付45%基本保额。这是条款要求较为合理,可以与初次疾病相同或不同的。

而这三项轻症,也是高发轻症之一,可以看出“达尔文3号”对于高发疾病给予更多的保障。

40种轻疾病种:

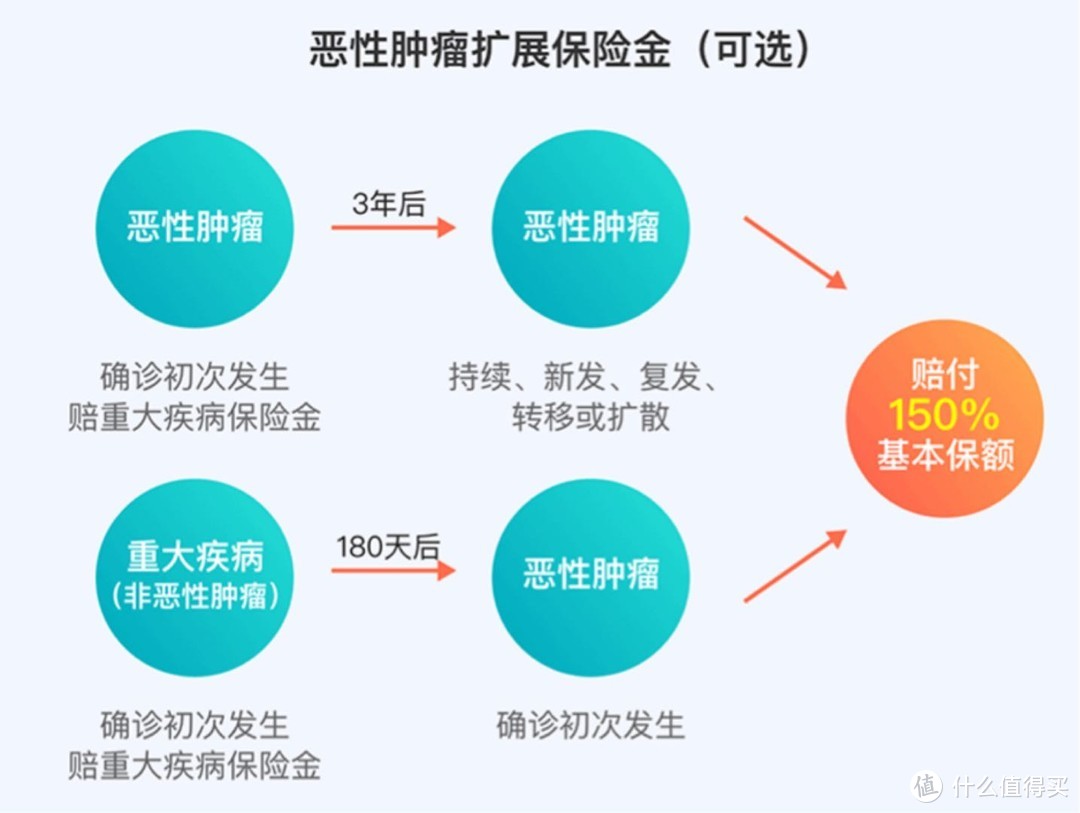

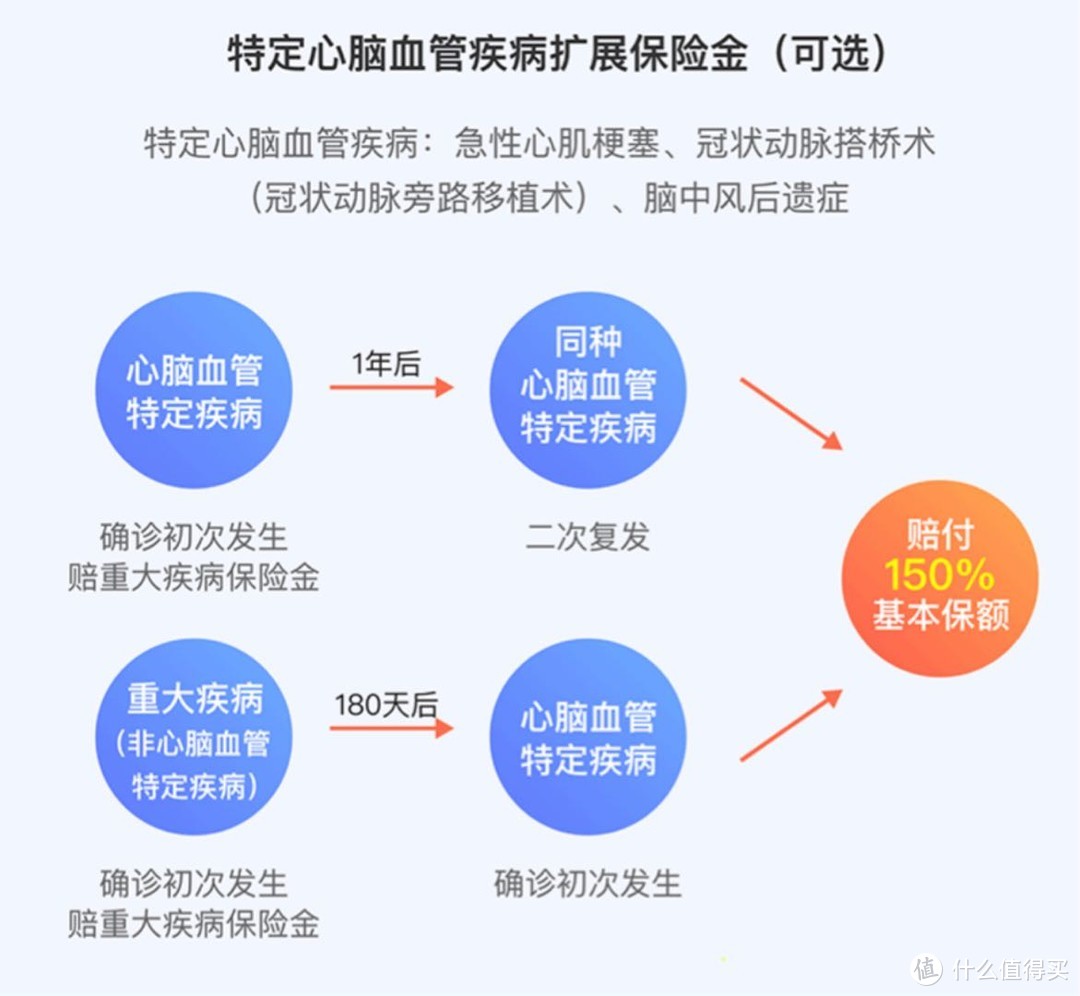

四、可附加恶性肿瘤和心脑血管特定疾病二次赔付

这个也是目前“达尔文3号”重疾险产品最大特色之一,就是重疾中最高发的“恶性肿瘤”和“心脑血管特定疾病”都可以附加二次赔付。

随着现代医学技术的发展,常见恶性肿瘤5年生存普遍较高,但后续治疗费用依旧不菲;

对于五年生存率的恶性肿瘤,更是需要准备充足的资金,应对再次治疗的费用的。

而“达尔文3号”重疾险,对于恶性肿瘤再次赔付保障设计也是相对更合理。

对于首次罹患恶性肿瘤的话,间隔期三年后,再次确诊恶性肿瘤(不论持续、新发、复发、转移或扩散),均赔付150%疾病保额。

对于首次罹患其他重疾疾病,间隔期只要180天,确诊初次发生恶性肿瘤,赔付150%基本保额。

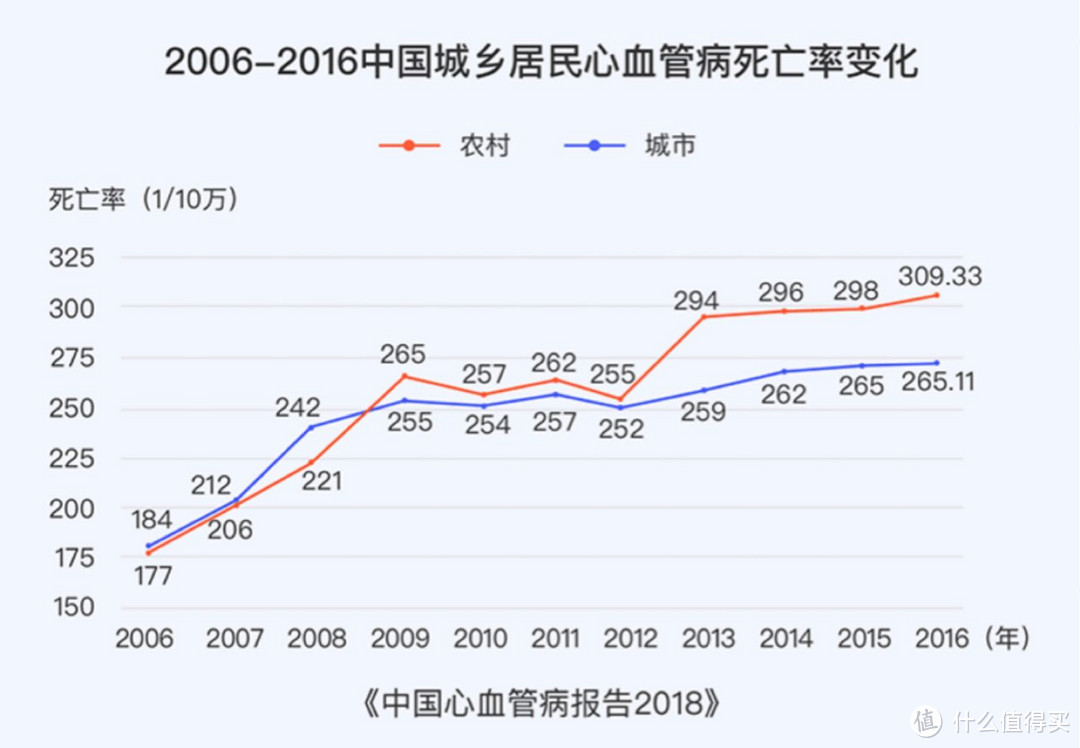

同样,在之前看到的各家保险公司理赔年报,理赔率排名其次的就是“心脑血管”疾病理赔,可见发病率之高。同时,据统计2017年大陆冠心病介入治疗总例数753142,平均植入支架数1.47枚,很多人需要再次植入支架。

这类疾病也是再次发病率高的病种,所以二次“心脑血管”特定疾病赔付确实是非常有必要的。

对于首次发生“心脑血管”特定疾病,间隔期一年后,再次发生同种“心脑血管”特定疾病,赔付150%基本保额。

对于首次发生其他重疾,间隔期180天之后,发生“心脑血管”特定疾病,赔付150%基本保额。

五、保障期间可选择、身故责任可选择

这款保障期间可以选择定期的保障至70周岁,也可以选择保障期间终身哦!

同时,保障期间至70周岁,也同样可以选择带身故责任,可以说也是打破了以往定期不带身故责任的形态。

对于保障至终身,可以选择带身故责任的,也就是身故赔付保额,也可以选择不带身故责任,身故返还已交保费。

03产品的劣势

上面说了那么多优秀的产品特点,那这款“达尔文3号”有没有不足之处呢?我们现在来看看!

这款“达尔文3号”重疾险,最大不足是重疾责任单次赔付,也就是说赔付一次后,保障责任结束,合同终止。

可以说更适合刚步入职场的年轻人或者希望增加保额的朋友们。在初次选择重疾险产品,还是建议在差不多保费情况下,尽可能选择重疾多次赔付产品形态哦!

写在最后

从目前来看,在众多单次赔付重疾险产品中,此款“达尔文3号”重疾险已经算是佼佼者啦!整体保障责任已经相当完善,从“中症60%赔付”、“轻症45%赔付”,到“重疾60周岁之前180%赔付”,光看赔付比例,就已经给到最高的保障利益了。

同时,对于高发疾病二次赔付也做到了极致。“二次中度脑中风赔付”、“二次极早期恶性肿瘤和心血管疾病”到可自由附加“二次赔付恶性肿瘤及心脑血管特定疾病”,都将高发疾病全面保障,无二次复发之忧。

从整体产品保障和保费来看,这款“达尔文3号”更适合对于保费预算有限的年轻人或做保额补充的朋友们。

如有任何问题,欢迎留言!