133

70

重疾险即将下架?重疾新规正式发布,这些消息你一定要知道!

2020-12-03 21:18:00

1点赞

4收藏

0评论

定了!重疾新规正式发布了!

11月5日下午,中保协与中医协联合发布了《重大疾病保险的疾病定义使用规范(2020年修订版)》,对2007年后沿用至今的【重疾险定义】进行了革新。

同时,据财联社电报,旧定义重疾险的销售截止日期,是2021年1月31日。

什么意思呢?

2021年1月31日前,现在的高性价比产品仍然能买,买了之后,不管啥时候正常出险,都按合同上写的赔;

2021年1月31日后,产品正式停售,往后的新产品按新规设计,以新规标准赔付。

此外我们还需要明白一点,新规已经发布了,现在的老产品也不一定还能撑到明年1月31日。

可能提前停售

可能缩紧健康告知

可能取消非保终身版本

……

不管哪种情况,对于想要早日配置高性价比的朋友来说,都不是什么好消息。

所以我们该怎么做呢?重疾新规这么一改是好是坏?

锦鲤君来重点回答大家这些问题。

新规改了什么?有何影响?

这点其实我们往期的文章总结过很多次了。

不清楚的朋友可以看下表的对比,回忆一下:

有利有弊,需要权衡。

总的来说,对我们影响最大的是这四点:

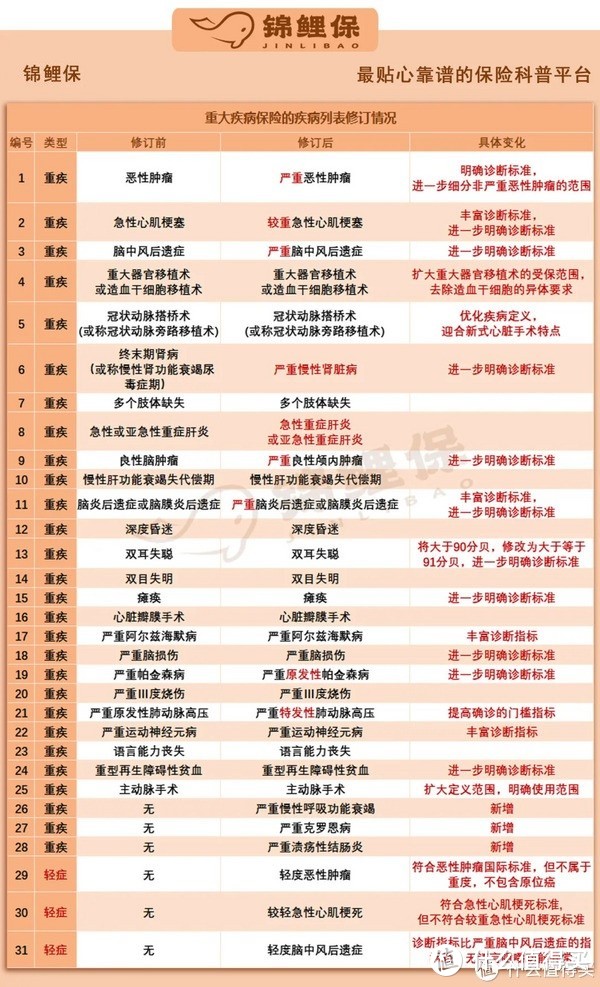

1.新增要求纳入保障范围的病种

统一定义的25种重疾将增加至28种,新增3个病种分别为严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

同时新增3种统一定义的轻症,为轻度恶性肿瘤、较轻急性心肌梗塞、轻度脑中风后遗症。

这三种轻症非常高发,出险率也非常高,对于我们投保人来说是一次保障上的超级加倍。

2.重疾理赔更规范

根据最新医学进展,新规扩展了对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术4种疾病的保障范围,完善优化了严重慢性肾脏病等疾病定义。

简单来说,理赔更合理、更贴近目前的医学水平了。

那么其他疾病的理赔条件还有哪些变化呢?如下图所示:

3.甲状腺癌分级赔付,TNM1级及以下按只轻症赔付

而95%的甲状腺癌出险,都是TNM1级及以下,只能按轻症赔付,无法做到像现在一样全部以【重疾】出险。

直白点说,就是赔的少了。

此前,甲状腺癌一直被叫做“幸福癌”,但新规这么一改,“幸福癌”将彻底成为历史。

就社会层面来说,这是个与时俱进的好变化,合理规避了保险资源的浪费。

但对消费者而言,并不是个令人开心的消息。

4.限定轻度疾病的保险金额,不高于重度疾病保障额度的30%

新规要求,对于统一定义的三种高发轻症(轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症),赔付比例不得高于重疾保额的30%。

而目前市面上大多数产品,轻症赔付比例可都高于30%。

比如超级玛丽3号max,轻症出险至少能获赔保额的45%,60岁前甚至能获赔55%保额,比例直降15%—25%。

如果你在意轻症赔付,在这些旧版产品下架前,一定要早点下手了。

现在要不要买重疾险?怎么买才划算?

最合适的方式是分批配置——

购买一部分目前市场上的口碑产品,等新规颁布后,再配制一部分市场上全新的重疾产品。

理由上次也说过:

1.目前我们看到的重疾都经过千锤百炼,相对成熟

重疾险价格战很久以前就打到头了,所以我们能看到,许多产品都在保障上花了大心思。光是看着就让人心动。

比如超级玛丽3号max与达尔文3号,60岁前赔付180%重疾保额,一份更比两份强;

比如康惠保2.0,特设前症保障。癌症二次赔付、心脑血管疾病二次赔付,最大程度为被保人提供保障;

再比如健康保2.0,包含男性、女性、儿童特疾保障,更有重疾津贴保驾护航……

如此种种,谁看了不拍手叫句好呢?

很多产品一次次给了我们惊喜,尤其在新规更改了轻症赔付、甲状腺癌赔付的情况下,我们更需要购入一份成熟的重疾险。

新规旧规两手抓,保障必能稳到家。

2.新规尘埃落定后,市场会有一段真空期

虽然保障有所缩减,但新规下的重疾未必会降价,就算要打价格战也不可能一开始就马力全开。

而且好产品也不是一蹴而就,新产品需要市场的检验与磨练,我们一时半会儿真不一定能找出现在这样令人满意的产品。

但意外和风险会等你做好准备再来吗?并不。

不论何时,提前配置保障都是必要的。

有哪些产品值得现在投保?

这个问题就很关键了。

急归急,产品还是要好好选。

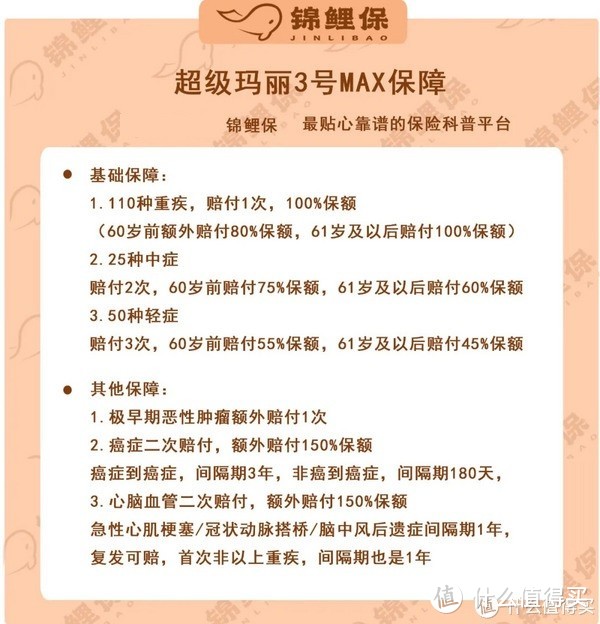

1.超级玛丽max3号

锦鲤君提到过很多次的爆款产品,保障产品真的很强,大家可以感受一下。

重疾赔付保额上,60岁之前出险赔付180%的保额,61岁及以后赔付100%;

中症赔付比例,60岁前能达到75%,61岁及以后赔付60%,已经是一个高的令人咂舌的赔付比例;

轻症赔付比例不逊色,60岁前赔付55%的保额,61岁后赔付45%保额。

除了以上的基本保障很强以外,超级玛丽3号max对于原位癌可以赔付2次,

几种心脑血管疾病可以二次赔付,这几种心脑血管疾病分别是:

急性心肌梗塞/冠状动脉搭桥/脑中风后遗症,间隔期1年复发可赔。

如果有人问我单次赔付重疾险买什么?超级玛丽max3号一定榜上有名。

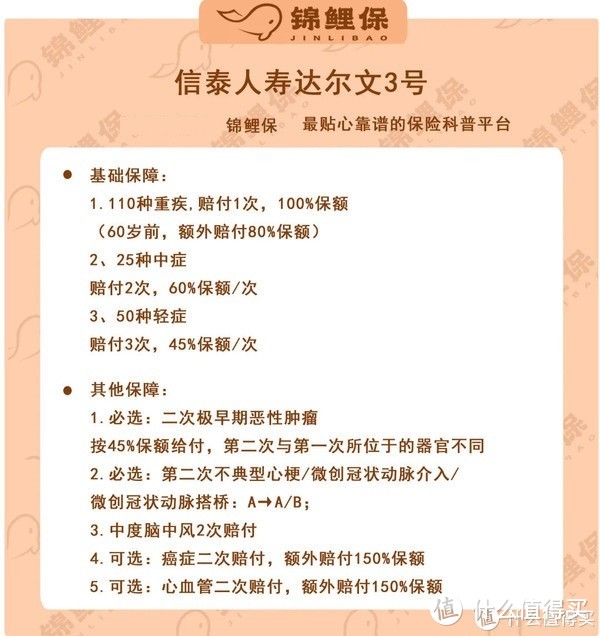

2.达尔文3号

基础保障与超级玛丽3号max非常相似,60岁前出险直接赔付180%的保额。

它的其他保障很全面,同样也有原位癌2次赔付和针对不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥有二次赔付。

对于中度脑中风,达尔文3号还能2次赔付。

以上的其他保障都是必选保障。

可选的保障有心脑血管疾病二次赔付和癌症二次赔付。

基础保障全面,可附加保障贴心,谁能不爱呢?

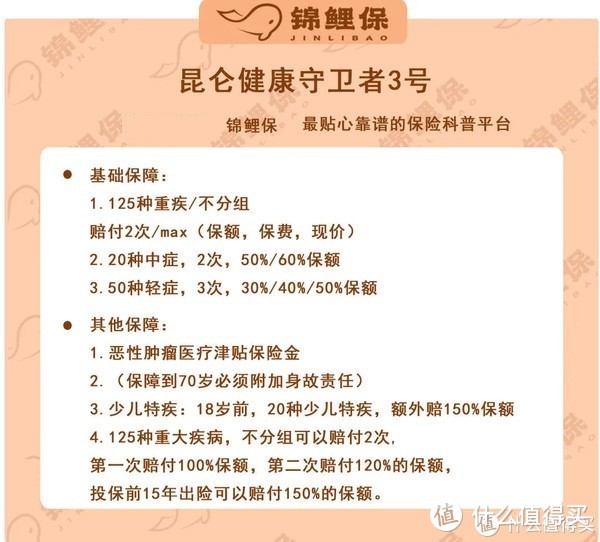

3.守卫者3号

跟前两款产品不一样,昆仑健康的守卫者3号,是一款多次赔付的重疾险。

所以如果是追求多次赔付的朋友,请看这款了。

它可以保障125种重大疾病,不分组可以赔付2次,第一次赔付100%保额,第二次赔付120%的保额。

投保前15年出险可以赔付150%的保额。

关键是它的身故责任还是可选责任,想要就附加,不想要可以不选。对于预算有限的朋友来说,守卫者3号真的是不错的选择。

不过,守卫者3号没有癌症二次赔付保障,它的是恶性肿瘤医疗津贴保险金,和癌症二次赔付不一样。

附加癌症医疗津贴,确诊癌症年后,如果持续治疗,每年可以领30%保额的津贴保障,可以连续领3年。

和癌症二次赔付相比,优势在于间隔期缩短了。

写在最后

重点提醒!投保重疾险并不是一项简单的工作,前期准备就要花费很长时间。

理情况—拉预算—挑产品—做方案—走核保,每一步都要慎之又慎。

希望大家都能配置到合适的重疾险,安心投保,健康生活。