299

84

骗保803万?保险公司这波操作有点猛!

2021-02-25 20:19:50

0点赞

2收藏

0评论

创作立场声明:纯科普

急死我了!

最近有一位w先生来找我们,想买一款重疾险。

但他患有二级高血压,医院和门诊都留有记录,不符合那款重疾险的要求。

我们肯定不能让他乱买。

谁知他跑去别处买了,还得意洋洋地跟我们炫耀:

代理人说了,只要他不说,保险公司是查不到的。

天!

这也太小瞧保险公司的调查能力了。

正好今天正好有一起骗保案要和大家分享。

涉案保额高达803万,调查过程更是紧张激烈。

先上央视的解说视频。以前我们都是站在被保人的角度,今天就换换口味,用保司的视角来品品这个案子。

2017年3月,无锡一家保险公司收到了一份理赔申请。申请人我们称他杜先生。他在2016年9月,投保了一份重疾险。现在确诊了甲状腺乳头状癌,特来索赔。保险公司一对资料,发现了两个巧合点:一是等待期刚过就查出了癌症,有点太巧了。二是杜先生是一名外科医生,而他的妻子是XX保险公司的老员工。医学加金融的跨界组合,让保险公司的心头咯噔一跳。于是,保司立刻派侦察员展开调查:一、找同行交流。无锡保险行业协会组建了一个名为“反保险欺诈”的微信群。侦察员刚把杜先生的情况发进去,就有3家保险公司回应。他们表示也收到了杜先生的理赔申请。无锡保险协会直觉有大事,当下组织各大保险公司一起排查。结果令人大吃一惊!这位杜先生在2016年5月到9月间,花了30多万元,分别在13家保险公司投保了重疾险和防癌险。如果杜先生这回理赔成功,可以拿到803万元。但如果今年没有出险,那接下来的数十年内,每年要承担30万元的保费。而杜先生一家的年收入也不过30万元,全拿去交保费的话,生活肯定成了问题。大家将心比心,换作自己会这样做吗?不是对理赔有十足的信心,谁会下这样的血本?于是保司大胆推测,杜先生很有可能是在知道自己身患癌症后,才来投保。此时,保司已经报了警,与警察一同展开了第二轮调查。二、调查杜某的就诊记录和购药记录

就诊时用医保,能省不少钱。

同时,你近几年的就诊经历,和购药记录,都会留在记录里,保险公司一查就可以查到。

如果当地没有查到,会扩大范围,查你的户籍地,查你待过的城市,一个一个查你的疾病史。

像甲状腺癌这样的重疾,是需要药物控制的。

这类药物价格不菲,一般人都会选择拿医保卡结算。

如果杜先生有用医保卡,一查一个准。

保险公司先去了社保局,调取了杜先生的就诊记录和购药记录。可惜没找到线索。保司换了个思路:杜先生会不会动用业内的关系,找熟悉的医生看病。三、前往医院、大型体检机构找线索保司与警方兵分两路。一边去找杜某所在医院的医生护士调查了解,一边赶往无锡治疗甲状腺乳头状癌症的专科医院进行排查。仍是没有收获。保司猜想,杜先生很可能谎报了自己的身份信息。人海茫茫,去哪里搜索这个假身份?四、调查被保险人的亲朋好友他们先从杜先生的亲朋好友查起,甚至还安排了卧底,严密监察。终于,有一位医生向警察反映:杜先生曾在2016年5月份做过一次甲状腺检查,疑似有肿瘤。他当时还建议杜先生在专科医院做进一步调查,以确诊病情。这可是个大突破!保司立刻缩小了范围,死磕杜先生5月份的行程,查出杜先生的车曾出现在一家医院门口。他们奔往医院,揪出了一份甲状腺癌病历。有意思的是,病历上的名字,叫做杜飞。更有意思的是,全网查无此人!而他的年龄、病例报告和B超报告与杜先生十分酷似。答案呼之欲出!为求稳妥,他们又邀请来多位甲状腺疾病医学领域的专家,对这两份材料做终极鉴定。最终,推断出这两位患者是同一人。证据确凿!杜先生夫妻无从抵赖,只好低头认罪。

看了杜先生的案子,我一遍遍问自己,换作自己,能逃得过保司的天罗地网吗?答案是,绝对没可能。杜先生这个案子发生在2017年,现在已过了4年,保司的调查水平早就更上一层楼。首先,那时的门诊记录都是手写,而现在早已变成电子版。咱们的姓名、年龄、过往病史也都在那张医保卡里。就诊时轻轻一刷,你得了什么病,做了哪些检查,出院的时候买了什么药,花了多少钱,都会进入医院的数据库。这些信息,过去被储存在不同医院的系统中,彼此并不互通。但现在,哪怕你去其他省市体检,也照样追踪得到。加上2018年出了新条款:门诊病历记录的保存不少于15年,住院病例更是不少于30年。

一般隐瞒病史,大多是撑过犹豫期就投降了。毕竟像杜先生这样的癌症患者,万一癌细胞扩散可不是闹着玩的。

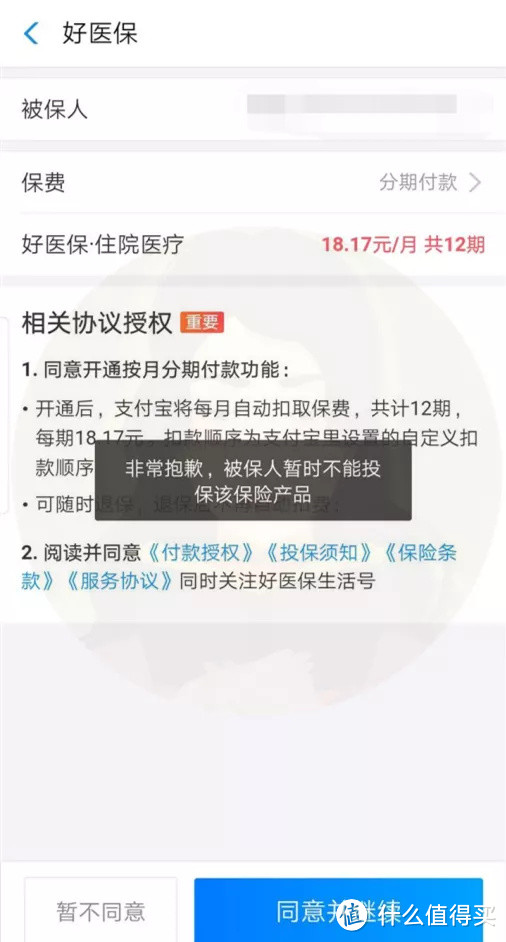

稍微久一些,撑过一两年的都算胆大包天。但现在,无论你只是简单地做了个化验,还是住院开刀,所有的诊疗记录,和医学影像资料都是可以找到的。想扛过这15到30年,再去报案,先看健康状况答不答应?更厉害的是,保险大数据时代来了。咱们常用的手机软件,比如支付宝、微信、微博、淘宝,全都是实名认证的。买药的时候用支付宝付个款,看病的时候用微信预约一下。更有甚者,你点外卖、垃圾食品的次数,以及熬夜的次数也会被记录在内。我一个初中同学,有类风湿性关节炎。每次去医院就诊时都是用支付宝付款,也曾用支付宝上的健康金抵扣医疗费。他是外行人,看不懂健康告知,投保支付保上的好医保医疗险时,一路只按“是”。没想到最后一步时,直接被拒保了。

我只好安慰他,还好是投保时被查出来,如果赔时被查出来,保费都捞不回来。也叮嘱大家一句:千万别抱侥幸心理。在保司严密的风控之下,想瞒?除非你会孙悟空七十二变。

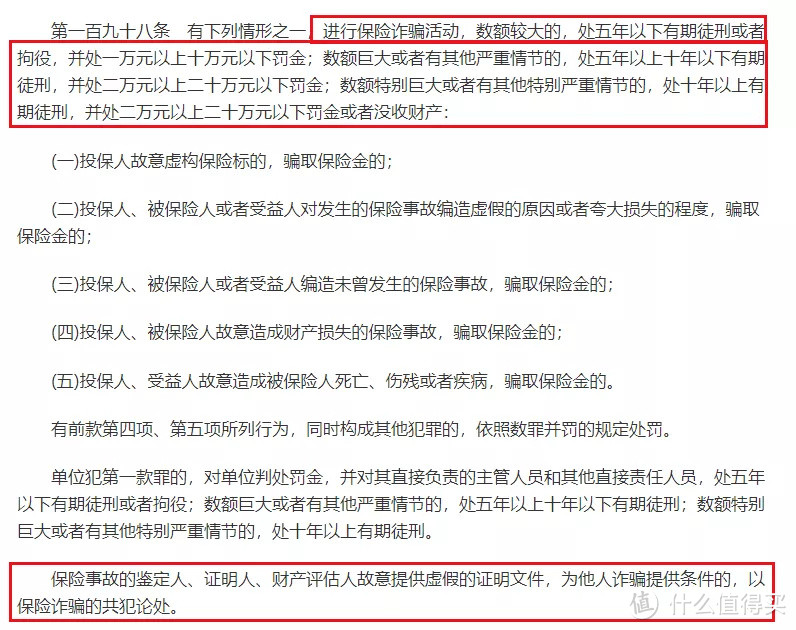

如果被查出有违规操作,后果很严重。保险公司就可能拒赔,并解除合同。甚至悄咪咪给你来一个业内通报,把你打入业内黑名单。以后再想买保险就难了。而且,还可能会被法律制裁。在《刑法》第198条里,明确地说道:

像是编造保险事故,夸大损失程度,等骗保行为,最高处以10年以上有期徒刑,以及两万元到20万元的罚款,或者没收财产。像杜先生,不仅拿不到803万元的理赔款,30多万元的保费也拿不回来,还要承担法律责任。可谓是骗保一时爽,被抓火葬场。

同样是被保人,有些朋友可能会替杜先生一家惋惜,觉得保险公司的做法不妥。说句实话,保险公司在没有确定骗保时,就把他的信息发布到一个公开的微信群里,有些欠妥当。但保司后期的调查,是完全合规的,也是经过咱们被保人签字同意的。理赔过的朋友应该知道。在申请理赔款时,需要提交一份《理赔申请书》。而《理赔申请书》上面有这么一句话:

本人授权任何 医生、医院、诊所、保险公司、公安机关、任何公立或私立的组织单位,在任何时候均可以将有关被保险人的资料、报告或文件交给XX保险公司及其代表。我们签了,就是授权了保险公司的调查行为。那为什么投保时不查,非要理赔时才查?因为调查的成本太高了。投保的用户千千万万。如果投保时,就对每个用户像对杜先生那样展开地板式调查,耗费的人力、物力成本会非常大。如果把这个成本摊进保费里,估计保费会翻n倍。但是谁愿意为此而买单?打死我也不愿意,相信大家也是。况且,调查的时间估计也不短。如果在这段期间生病了或出意外了,是算在保障期内还是保障期外?赔还是不赔?这又是一个新纠纷。

不过,大家不必太紧张。保险公司理赔调查,并不是为了故意拒赔,只是理赔的正常流程。只有发现了一些古怪,比如:

刚过等待期就报案;

病历或收费单据有修改的痕迹;

一个从来不买保险的人短期内投保了大量保单。

保司才会加大审核力度。况且,咱们身正不怕影子斜。只要做好下面这3件事,后期的出险又符合合同规定,那保司绝对没有理由拒保你。1、就诊时别夸大病情我一个IT行业的朋友,因头疼住院。因为想多休息几天,就扒拉着医生的袖子,一个劲哭惨。说脑子里前几年长过瘤子,疼得厉害。本是随口抱怨,谁料医生唰唰唰把这话写进病历里,情况立刻严重了许多。我朋友当时还庆幸多请了几天假,但到后面理赔时,直接被判定为既往症,拒赔。但现在一提起还是泪流满面。希望大家就医时,一定要注意尺度。千万别夸大病情,更不要带这些词语:先天的,原生的,N年前就有,旧病复发……以免被保司揪住小辫子。2、走健康告知时,一定要如实告知健康险大多会对我们有一些健康要求。像大家平时不在意的血常规异常,结节、增生等,其实都涉及了健康告知,需要如实告知的。但很多朋友,并非刻意隐瞒,只是单纯的看不懂里面的内容。没关系,可以来咨询我们。我们的顾问老师一定会帮你一条一条核对好。把所有的争议,在付款之前解决掉。3、等待期内别去体检保险产品会有一个等待期。重疾险一般是90或180天,医疗险一般是30天,寿险一般是60-180天。如果查出重大异常,有可能会影响理赔。所以无论是公司发体检卡了,还是有一点轻微的不适,最好在等待期过了再体检。

骗保一时爽,调查火葬场。希望开头的w先生,尽快回头是岸。对于咱们投保人来说,买保险,就是图安心。千万别抱着侥幸心理,拖着病体,和保险公司玩捉迷藏。如果曾经有什么异常,就诚实一点,如实告知。这样,理赔时才能理直气壮呀。我相信我的读者,都是最坦荡的一群人。