70

179

加身故的重疾险,竟然这么便宜!

2021-06-10 21:23:28

0点赞

1收藏

1评论

创作立场声明:纯科普

前几天,有朋友跟我吐槽:现在的重疾险,设计越来越复杂了。裸重疾的产品,或者保障清清爽爽的单次赔付型重疾,市场上几乎找不到。放眼望去,卖得火的产品,几乎各个都是必选责任一小串、可选责任一大串的类型。你说,这些保险公司是不是日子太好了,开始飘了?不然怎么净琢磨点华而不实的噱头,来往上加价呀?

这你可误会了,我不是给保险公司洗白。市场上不只一家保险公司,不是他想怎么搞就怎么搞,想涨价就涨价。大家一起出来混饭吃,产品怎么设计,定价怎么定,都是根据行业风向来的。不说早的,就前几年,互联网保险刚兴起那段时间。不少保险公司都采取“价格战”策略,拼命压榨自己。那时候,他们不管三七二十一,都想先把市场先抢到手里。

到后来,这一“伤敌一千,自损八百”的策略,边际收益越来越低。于是,风向逐渐变化,各家公司又转而进行差异化竞争。我想卖给小孩,那就增加少儿特疾,最长可以贯穿终身,最多赔付3倍保额。他主打女性群体,就对女性特有的易出问题部位,加强癌症保障。还有的产品,想卖给那些身体健康有异常、不好买保险的人群。于是,对于问题不大的异常项目,核保就放宽点。等等。

到后来,这一“伤敌一千,自损八百”的策略,边际收益越来越低。于是,风向逐渐变化,各家公司又转而进行差异化竞争。我想卖给小孩,那就增加少儿特疾,最长可以贯穿终身,最多赔付3倍保额。他主打女性群体,就对女性特有的易出问题部位,加强癌症保障。还有的产品,想卖给那些身体健康有异常、不好买保险的人群。于是,对于问题不大的异常项目,核保就放宽点。等等。

慢慢的,各家保险公司,不再执着于成为行业老大。而致力于在特定领域内,掌握拿手绝活,满足用户个性化的需求。今天要跟大家聊的橙卫士1号,就属于上面说的类型。预算有限的小伙伴,保额是第一位,它不适合你们。但对于担心自己一辈子不得重疾,怕钱打了水漂,一定要加身故责任的小伙伴。橙卫士1号有显著优势。

再强调一遍,橙卫士1号是强制附加身故责任的。如果不需要,那就没必要继续往下看。有些小伙伴可能也迷茫啊,到底要不要加身故责任呀?我也好纠结。这不太好下结论。它是个风险偏好问题。给大家提供一个思路:看缺点。简单点说,哪个后果你更不能接受,就选剩下的一个。举一个例子。小明最近在看房子,对比了多家之后,他留下两个选择:A:离公司近的,步行就能上班,节省时间,还能省去交通费。B:离公司远,但胜在价格便宜。且周边非常热闹,有生活气息。但选A的缺点是,价格稍贵,房子狭小拥挤,周末跟朋友聚餐会比较远。选B的缺点是,通勤时间一天接近3个小时。这么一对比,她就有主意了。

再回到要不要附加身故责任,做个类似的对比:选消费型重疾,有两种可能的结果。第一,年纪没多大,发生猝死之类的,拿不回多少理赔。第二,一辈子不得重疾,到老年寿终正寝,一点也不赔。选加身故的重疾险时,缺点也有两个。第一,价格贵。举个例子,30岁的小美打算买完美人生2021,保额40万。选消费型,小美每年只要5388块,但选加身故的类型,她每年要交7356块。第二,一旦理赔过重疾,仍拿不到身故的理赔款。两者只能二赔一。所以,大家结合自己的情况来考虑:你是更心疼现在的钱,希望每一毛钱都花在刀刃上,那就选不带身故的。你要是觉得多花点钱没关系,但不能接受一辈子健康,最后钱打了水漂。那就选带身故的吧。

看到这儿,你如果还坚持要买带身故责任的重疾险。我们再接着往下聊。为什么我说在含身故的重疾里,橙卫士1号有显著优势呢?因为它的价格,实在很便宜。

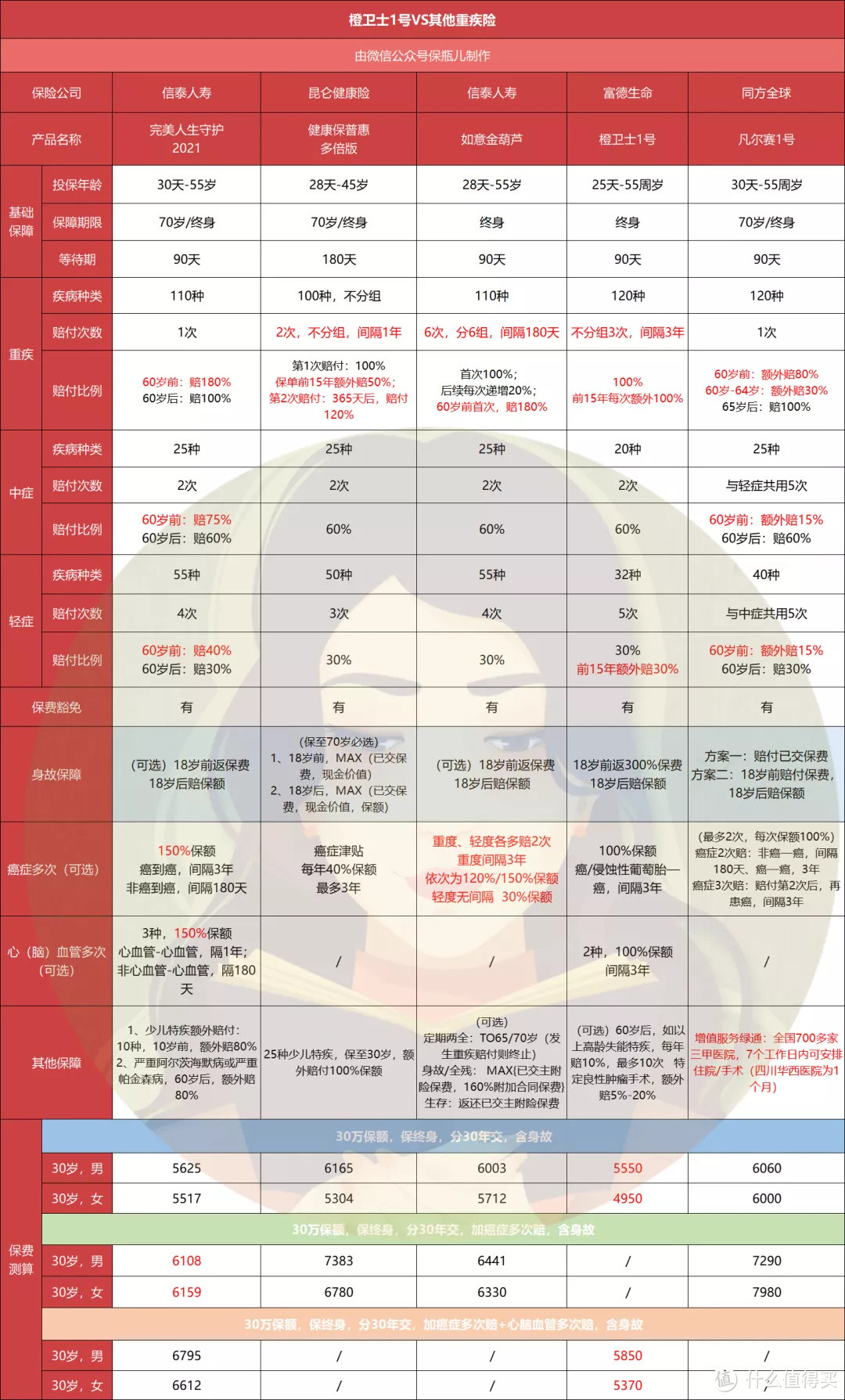

一起看上面的表格。

附加身故的情况下,它比超高性价比的单次赔付型重疾——完美人生2021还便宜。男性差的不多,大概1.3%,女性多点,大概10.3%。跟同类型的多次赔付型重疾险相比,它的优势更加明显。比如说如意金葫芦,男性差了7.5%,女性差了13.3%。跟它形态最相似的健康保普惠多倍版,男性差了9.98%,女性差了6.67%。这是它最基础的形态,还没加癌症二次赔跟心脑血管二次赔。等到加上之后,它更让人惊喜了。它的癌症二次赔跟心脑血管二次赔是绑定在一起的。但一起加上后,它比其他产品仅仅附加癌症二次赔,价格还更低。男性只加了300块,女性只加了420块。

它还有一个优点值得一提。像其他产品的特定年龄额外赔,都是限制头一次。比如说,健康保普惠多倍版,第一次得了重疾,并且恰好在保单前15年里,赔付150%。但到第二次,就只给赔120%了。而橙卫士1号的特定年龄额外赔,对次数没有限制。重疾最多赔3次,只要在保单前15年里,每次都能赔200%。轻症最多赔5次,还是只要在保单前15年里,每次都赔60%。

不仅保障好,价格还便宜。大家肯定会质疑,橙卫士1号为什么这么任性啊?没错,橙卫士1号把重点放在了高性价比上,在细节方面,它就很难做得完美。具体到保障上,它有3个问题:第一,重疾不分组3次赔,间隔期是3年。这句话是什么意思?小白在2018年初出了车祸,双目失明,拿到了第一笔重疾理赔款。他得等到3年后,再确诊其他重疾,比如说甲状腺癌。他才可以再拿一笔理赔款。最多累计拿3次。

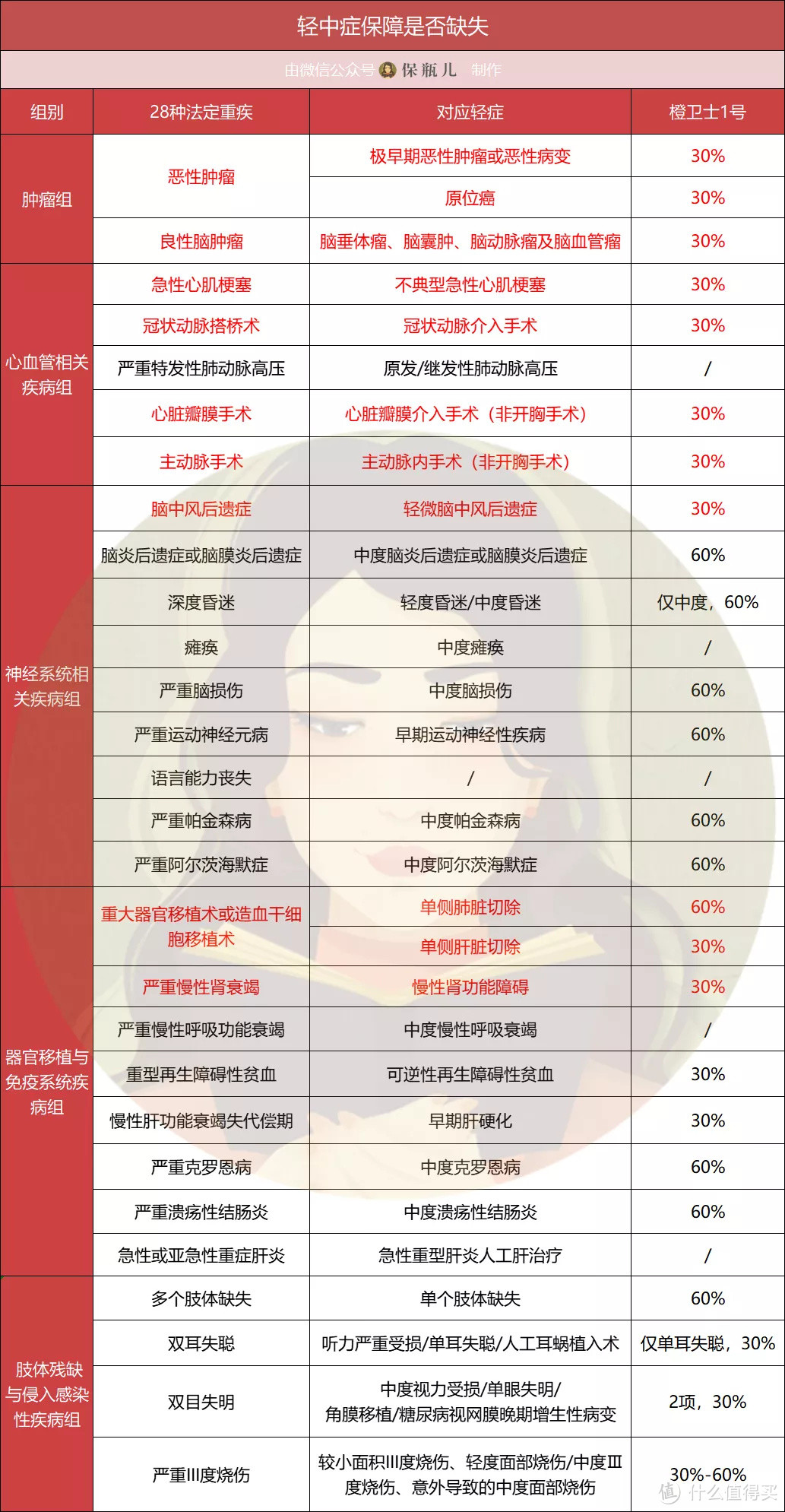

但如果他买的是其他多次赔付型重疾险,比如说健康保普惠多倍版,间隔期要求,是1年。如意金葫芦的话,间隔期要求,是180天。也就是说,小白后续确诊其他重疾,只要满足1年/180天后的条件,他就可以拿第二笔理赔款。理论上,如果非常不幸,前后脚得了不同种重疾,中间间隔多久,是不确定的。间隔期规定太长,实际上是削减了小白拿到后续理赔款的概率。所以,橙卫士1号这个重疾不分组3次赔,实际上应该打点折扣。不过,一个人在3年内先后得不同重疾,概率非常低。这点有问题不假,但算不上什么大问题。第二,28种轻中症保障,它有部分缺失。

以前我们测评产品,对比的都是11大高发轻症。

这点上,橙卫士1号确实没有缺失。但要再扩大28种法定重疾对应的轻症,它有那么点问题。前三个大组里,它缺了微创颅脑手术、原发性/继发性高压、中度瘫痪、慢性呼吸衰竭等。最后一组中,它缺了视力严重受损、角膜移植、听力严重受损、人工耳蜗植入术四项。我专门核对过,缺失的这些内容,都不算高发。仍然不是啥大问题,但数量上,它确实相对多了点。这方面,它好像有点太在乎表面了。大家关注不到的地方,就稍微潦草点、敷衍点。

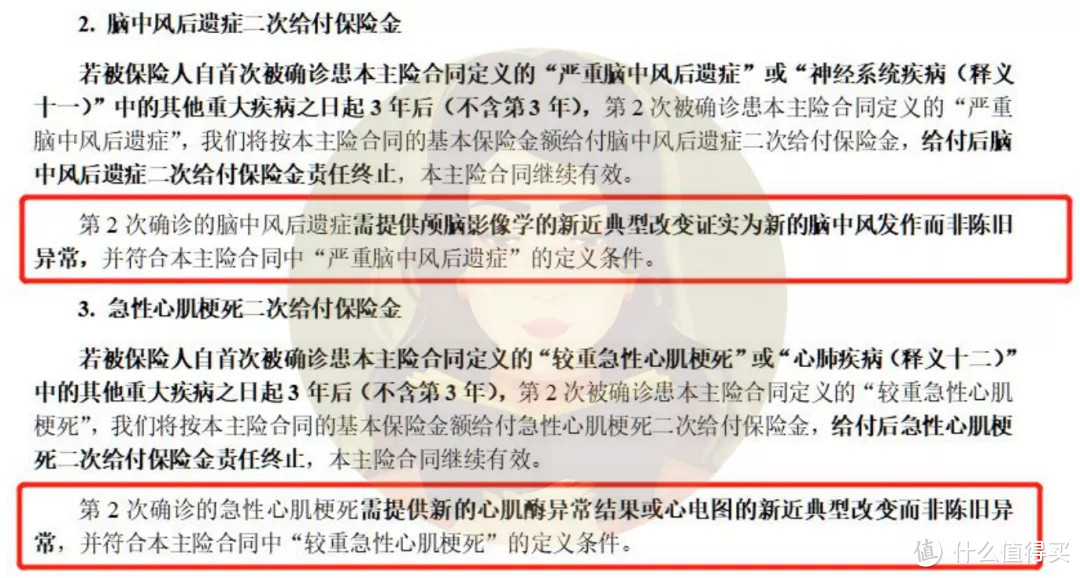

第三,特定重疾二次赔绑定,且间隔期也都是3年。这里的特定重疾指的是三种:恶性肿瘤—重度、脑中风后遗症、急性心肌梗死。也就是我们常说的:癌症二次赔和心脑血管二次赔。这点可细分为两部分:1. 两者是强制绑定的,要一起附加。不过前面我们说过,两者绑定附加的价格,比别的产品只附加一项还便宜。所以,绑定就绑定吧,也没啥问题。2. 间隔期也都是3年还拿别的产品来示范,比如说完美人生2021:完美人生的癌症二次赔,是非癌—癌,间隔180天;癌—癌,间隔3年。心脑血管二次赔,非特定心脑血管疾病—特定心脑血管疾病,间隔180天,特定到特定,间隔1年。相比之下,橙卫士1号全部设置为3年,实在太大刀阔斧了。此外,它对心脑血管疾病二次理赔的条件,也挺严格。

必须证明为新发,不能是陈旧异常。

但在临床中,心血管疾病复发/陈旧异常的比例,还是蛮高的。因此,橙卫士1号这项附加责任,主要侧重的是癌症二次赔。心脑血管方面,含金量比较低,但毕竟价格便宜嘛,整体问题也不大。总的来说,橙卫士1号确实有不少小缺点。

但好在都不算硬伤,不至于伤筋动骨。

再叠加高性价比,它还是非常值得推荐的。如果你对身故责任有需求,又希望价格低,那就可以考虑。

由于产品的独特设计,橙卫士1号,注定只能匹配一部分人群。但不可否认,这款产品,确实是有它存在的意义的。过往,我们对于强制附加身故责任产品的印象,一直都是高预算、富人专属、还容易踩坑。同方全球的凡尔赛1号,率先打破了这一刻板印象。作为外资保险公司的产品,它的定价轻奢,但保障和服务都是顶配,还赠送了独家的优质医疗资源。

当时,我非常惊喜,给大家做了超详细的测评。现在,橙卫士1号又横空出世。

尽管它的保障不够完美,但都不算是硬伤。它用超低的价格,给我们重新定义了含身故的重疾险,价格底限究竟在哪里。尽管我知道,像橙卫士1号这样的产品,在自媒体上可能不会太受欢迎。

因为它有缺陷,并且还不止一个。

大量的同行都在研究,抛出观点,此时,产品的优缺点,很容易被过度放大。

为了口碑问题,中立的内容生产人可能会趋于保守,对这类有争议的产品,直接选择避而不谈。但是,我想跟大家说的是,一个成熟的保险市场,是允许各种特色的产品存在的。橙卫士1号不够完美,但它的缺陷不至于伤筋动骨,优势又非常突出。它的存在,代表着保险人对价格极致的探索,以及行业在细分化方面的进步。我认为,橙卫士1号值得被大家看见,被大家了解。至于要不要选择,大家得结合实际情况来考虑。

值友1816703094

校验提示文案

值友1816703094

校验提示文案