312

127

保险知识-星贝 篇十一:医生已确诊,保险公司却不赔?揭秘重疾保险到底怎么赔?原来如此

2021-12-31 15:01:07

1点赞

8收藏

0评论

我们花钱买保险,自然是为了遇到事情时它能派上用场。但在网络发达的今天,我们偶尔会看到一些拒赔的新闻,尤其是重疾险。大家不由得会疑惑:重疾险理赔这么难的吗?万一生病了,到底怎么理赔呢?

今天我们就针对重疾险来科普,看看它是怎么理赔的。

01

重疾险到底保什么?

大部分人对重疾险的理解就是“大病险”,得了“大病”才能赔。比如小张买了一份保额30万的重疾险,多年后他不幸确诊了癌症,就可以申请理赔了。保险公司审核后,就会一次性支付30万到小张的账户里。小张拿着这笔钱,可以用来治病、休养……自由支配。

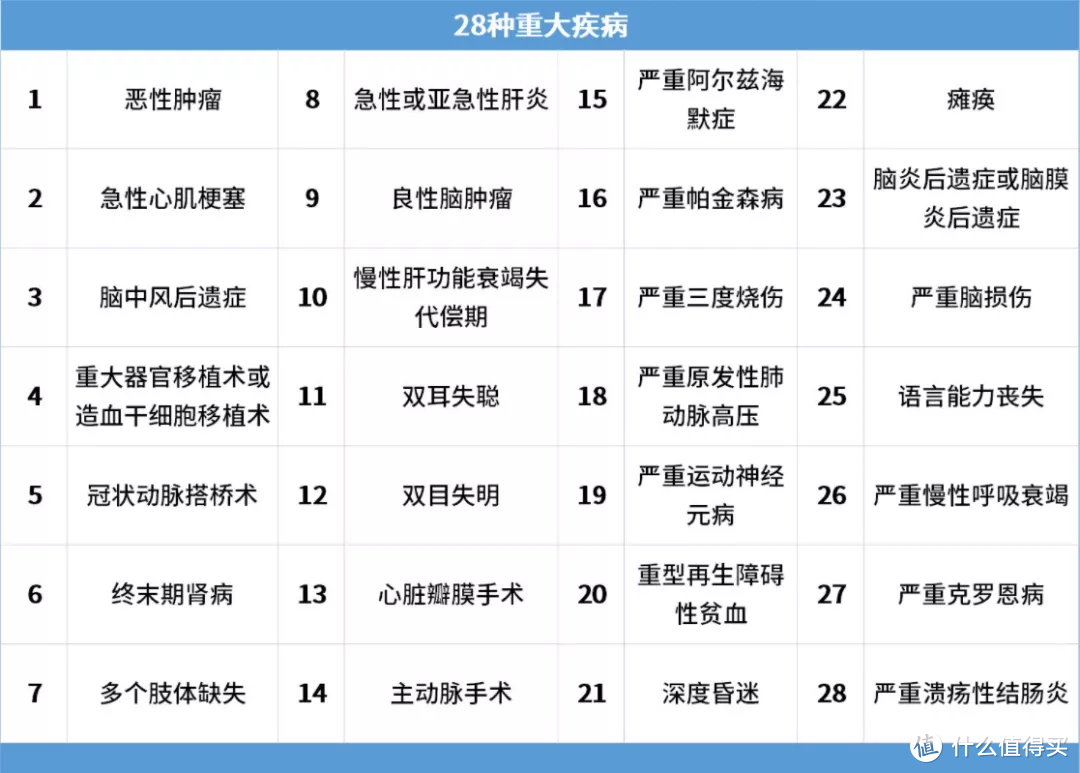

但是“大病”到底包括哪些?很多朋友搞不清楚。首先,所有重疾险产品必须包含银保监会规定的28种重大疾病+3种轻症。就是下面这些:

3种轻症则是:

这28+3种,已经覆盖了人类最高发的重疾和轻症了。但实际上,各家保险公司根据疾病由轻到重的状态,还增加了中症,并且拓展了很多不同的病种。以一款主流重疾险来举个例子,保障的病种已经达到110种重疾、55种轻症、25种中症。对于人类常见重疾来说,只多不少。

我们再来看看,重疾、中症、轻症,有什么区别?根据疾病由轻到重,治疗花费不同,赔付的比例也有所不同。

如果是确诊了重疾,保险公司会按照100%保额赔付,轻、中症赔付比例则低一些,但也是足够用了。

以上就构成了一份重疾险的核心保障了。

02

重疾险符合什么条件能理赔?

明白了重疾险的核心保障是什么,那么如果不幸生病了,什么情况下能理赔呢?我们以法定的 31 种疾病(28 重疾+3 种轻症)为例,按理赔条件可以分为三大类:

确诊即赔:4 种,确诊该疾病后就能拿到理赔款。

实施了约定手术才能赔:6 种,完成某些手术后理赔。

达到疾病约定状态才能赔:21 种,满足约定的状态就赔,例如脑中风昏迷 180 天等。

市面上大部分重疾险,无论轻、中症还是重疾都是按照上面说的 3 种方式进行理赔,而且白纸黑字写在合同条款里。也就是说,并不是所有疾病都能确诊即赔。

03

附加责任是怎么理赔的?

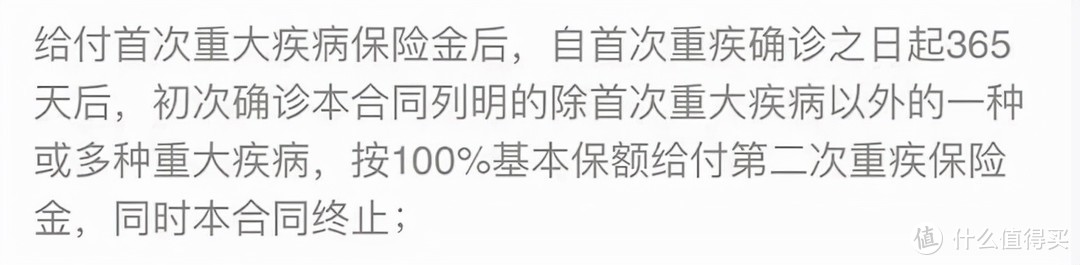

除了轻症、中症、重疾保障,很多重疾险还有不少附加责任可以选。最常见的就是重疾二次赔付、癌症二次赔付。先来说重疾二次赔付:

有两个重点:间隔期和疾病类型。通常要求两次疾病之间间隔365天,并且这两次疾病不是同一种。

举个例子:小张买了一份附加重疾二次赔付的重疾险,第一次确诊了白血病,多年后,患有严重脑中风后遗症,那么他可以再获得100%保额的赔付。

如果小张第一次确诊了白血病,多年后,他确诊了肝癌,还可以再次赔付吗?不能。因为白血病和肝癌,同属于恶性肿瘤。就不符合重疾二次赔付的条款了。

针对这种情况,很多人会选择附加癌症的二次赔付。因为癌症确实是难以治愈的疾病,而且即便治愈,也有复发和转移的可能性。小张如果选择了癌症二次赔付,那么多年后他确诊肝癌,就可以再次获赔了。

但值得注意的是:癌症的二次赔付,也有间隔期的要求。不同的产品条款不同,有的是3年,有的是1年。间隔期越短,就能越早拿到钱。所以在选择的时候,也要注意到这一点。

04

常见问题答疑

鉴于大家做咨询时经常提到的问题,我们做了一个总结,在这里集中回答,看看有没有你关心的问题:

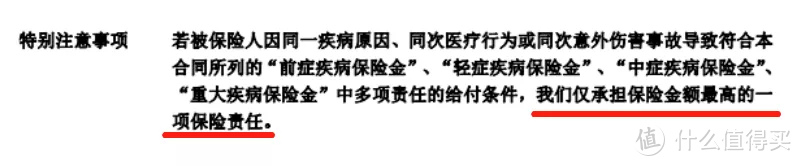

1.同时患有轻、中症,两者都能赔吗?

答案是:取金额高的那一项赔。

如果是不同的时间发生,或者因为不同的原因发生的,就可以各赔各的,互不影响了。

2.投保人豁免是什么意思,有没有必要加?

投保人豁免,是指当投保人发生了合同约定的风险,那么这份保单后续还没交的保费也不用再交,保障继续。

比如,小张给孩子投保了一份重疾险,附加了投保人豁免条件。小张作为投保人,在几年后他不幸确诊了肝癌,孩子的这份保单就不用再交钱了,保单会继续生效。

这是一个很人性化的条款,如果预算允许,建议要加上。

05

写在最后

小星想要提醒大家一下,买重疾险,一定要注意条款中的关键点,尤其是这两点:保障责任和免责条款。

1.保障责任:就是保险保什么,一般就是什么情况下,赔付什么什么金,不同情况可能赔付的具体保障金也不同。

2.免责条款:就是保险不保什么,除了细节里的各种疾病情况不保障范围,免责条款是最清晰的把自己,在什么情况下不赔,写得清清楚楚。

比如有既往症,有精神性疾病等这些的,即使买了保险,出事也是不在保障范围内的,所以我特别强调这一点,就是要提醒大家注意!

人人都不愿意面对疾病,正因为如此,才有了保险的意义。在遇到风险时,将损失降到最低。