19

25

复星有为1号,最纯粹的重疾险?

2021-08-06 14:53:31

0点赞

2收藏

4评论

复星有为1号,新规重疾险中的“有为青年”,它是最纯粹的重疾险之一,但也有着今年重疾险最流行的保障。

为什么这么说呢?

复星有为1号的基本保障就只有重疾,这不就是重疾险最初的样子!

而像中轻症保障、重度恶性肿瘤额外赔付等都被列入为可选责任中,所以最终会出现多种搭配方案。

不过最重要的还是,复星有为1号适合作为一款加保产品。

Why?看看奶爸以下的分析!

一、再次“回味”复星有为1号

复星有为1号推出已有一段时间,相关的测评文小伙伴们应该看了不少。

奶爸这次就粗略的给大家介绍下,让大家再次“回味”一下。

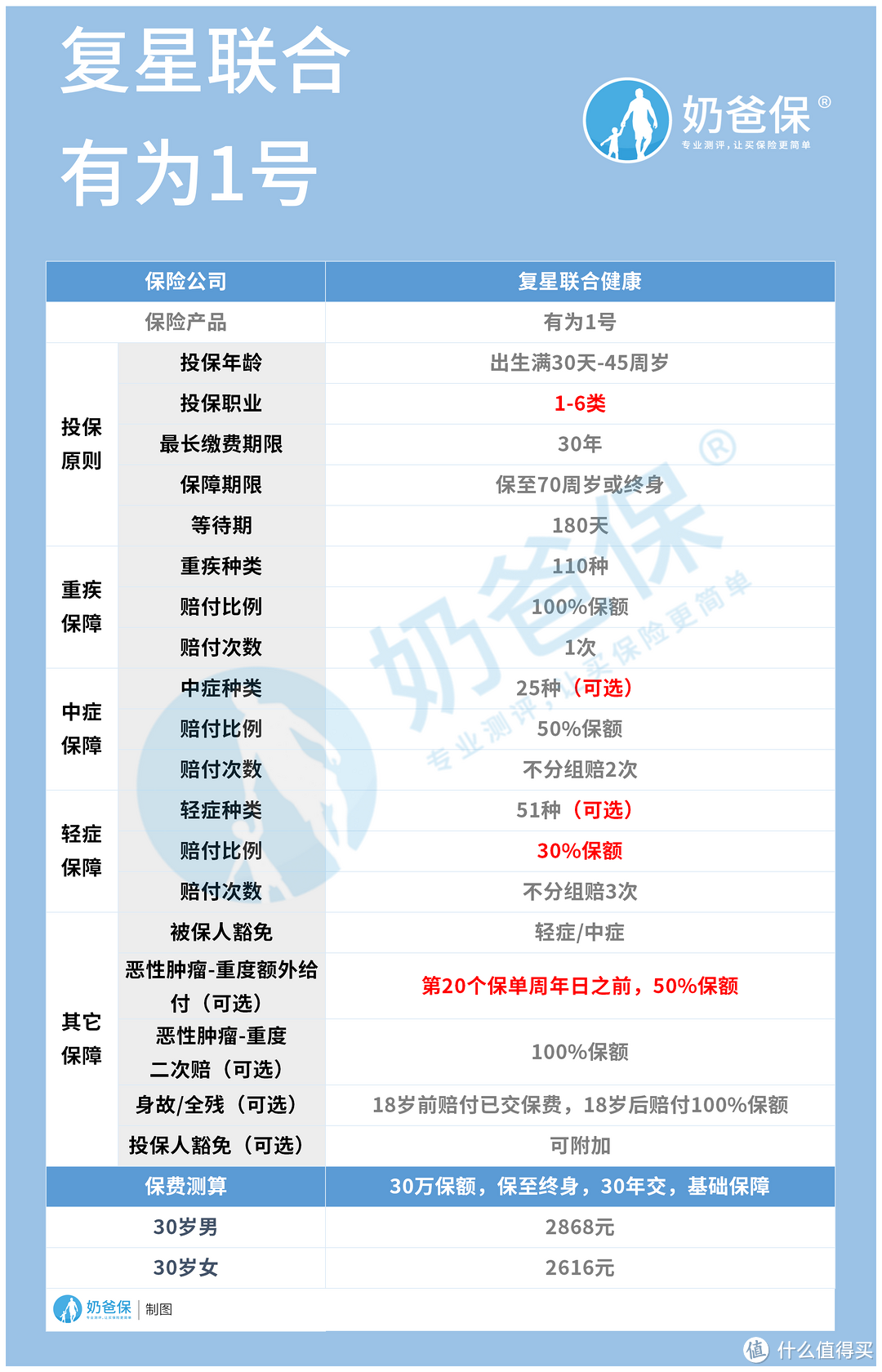

基本内容

复星有为1号的重疾保障平平凡凡,赔付基本保额。

不过如果你附加了恶性肿瘤额外赔付后,在第20个保单周年日之前患恶性肿瘤,能够额外获赔50%保额。

至于中轻症,这次变为了可选责任,中症赔50%保额,轻症赔30%保额。

它就不再像之前的重疾险的那样基本保障包括三件套:重疾+轻症+中症。

所以小伙伴在投保前一定一定要注意了,如果投保时什么都不附加,这款产品就只保障重疾。

其它可选责任还有恶性肿瘤二次赔付,每次赔100%保额,身故可选没有捆绑,也是亮点之一。

那么说回今天的重点,就是这么一款纯粹的重疾险,适合作为加保的首选产品。

复星有为1号在不附加任何责任的情况下,30万保额,保至终身,30年交:

30岁男性每年交2868元,女性交2616元,还是比较便宜的。

有部分小伙伴在早期的时候投保了线下的重疾险,保额比较低但保费却贵,想要退了换成其它性价比较高的产品,把保额做高,但是退保损失又太大了。

那么这时就可以考虑买复星有为1号进行加保操作。

如果线下的重疾险保额只有10几万,那么投20万复星有为1号,重疾险总保额就有30多万了。

另一种情况是前期看中了互联网重疾险的高性价比,但是因为预算有限,压低了保额投保。

比如只投了25万达尔文5号焕新版,交30年,保终身,基础保障,30岁男性每年只需3450元。

往后资金宽松了,想要提升重疾险保额,比如做到45万保额。

如果继续选择达尔文5号换新版,投保20万,交30年,保终身,基础保障,30岁男性每年需交2760元。

这样保额就有了45万,60岁前患约定重疾可以赔81万保额。

而如果选择复星有为1号作为加保产品,20万保额,30年交,保终身,不附加任何责任,30岁男性每年只需交1912元,每年便宜了848元。

不过这种搭配下60岁前患重疾最终只能赔65万保额,比上面那个方案少了16万保额。

具体该怎么选择,看小伙伴是在乎保护还是最终的理赔金。

如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!

二、复星有为1号对比热门重疾险

以上我们分析了复星有为1号适合用来加保。

那除此之外,就整款产品而言,复星有为1号的保障是否能在重疾险市场占有一席之地呢?

对比测评

1、产品灵活性高:复星有为1号、达尔文5号荣耀版

复星有为1号上文已有分析,除了重疾保障外,其它都是可选责任,可搭配出多种投保方案。

而达尔文5号荣耀版作为同门产品,其灵活性也是比较高。

它把额外赔付也列入了可选责任中,还约定了是50岁前还是60岁前额外赔付,这简直就是难为死选择困难症人群啊。

除此之外达尔文5号荣耀版的恶性肿瘤-重度特定药品津贴是一项创新保障,减轻了被保人及其家属的购药压力。

2、追求多次赔付重疾险——健康保普惠多倍版

该款产品的重疾赔付次数有两次,而且还是不分组赔付,提高了赔付概率。

其重疾保障最高也有150%保额,不过需要满足保单前15年首次确诊。

第二次重疾则赔120%保额。

此外还有恶性肿瘤医疗津贴,这项号称比恶性肿瘤二次赔付还要实用的保障,健康保普惠多倍版把它放在了可选责任中。

奶爸小结

复星有为1号的出现,让大家久违地看见了重疾险最纯粹的样子。

同时又兼顾到了现在人们对于疾病保障的需求。

反正就是把更多的选择权交给消费者。

不附加任何责任它就是加保的好产品,搭配附加责任它他、又能提供较为不错的疾病保障,nice!

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!

burnout

校验提示文案

wfking

校验提示文案

wfking

校验提示文案

burnout

校验提示文案