133

70

高发甲状腺癌,新定义重疾险少赔70%,这款却能赔100%保额

2021-06-28 20:08:49

0点赞

3收藏

0评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您觉得文章有帮助,顺手给大白一个赞哦!

失去了才懂得珍惜。

唉,这是不少人难以避开的人生难题。

按旧版(2007年版)定义设计的重疾险下架后,

许多当初没下定决心投保旧款重疾险、和一些后知后觉的小伙伴,

开始懊悔怎么当时没买,

以至于现在耿耿于怀、留有遗憾。

要知道,旧款重疾险对于高发的甲状腺癌,即便是轻度状态,也能赔付100%保额,

简直不要“太香”!

我不是来说风凉话的,

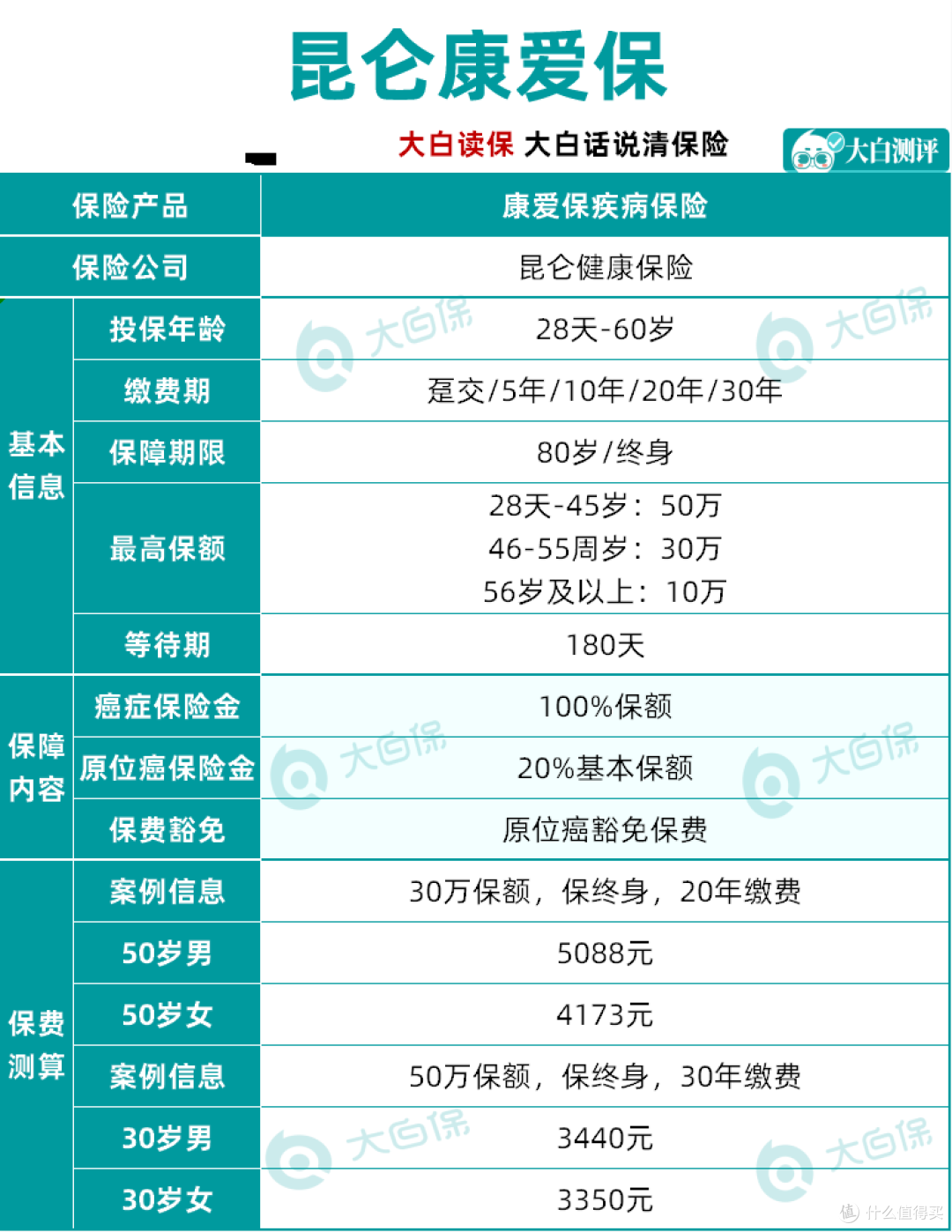

过去没及时上车,其实也没啥关系,因为眼前有个不错的产品可以弥补,就是昆仑康爱保,轻度甲状腺癌照样能拿到100%的赔付!

具体的产品信息如下:

01

也许有人会问,

为什么关于甲状腺癌的赔付问题那么引人关注呢?

(懂行的小伙伴可以直接跳到第二部分重点)

因为癌症是第一大重疾因素,其中甲状腺癌非常高发,它的理赔量常年位居保险公司榜单的第一第二。

在谈癌色变的今天,

虽然甲状腺癌是高发疾病,但它却一点都不可怕。

因为甲状腺癌95%概率为Ⅰ期或更轻分期,治愈率很高,术后基本不影响生存,因此一度被戏称为“喜癌”。

在旧版定义的重疾险产品下架前,只要投保并患上甲状腺癌,全部按照100%保额赔付。

举个例子,重疾险的保额是50万,有的60周岁前出险,还能赔付1.8倍。

如果买的是旧版定义的重疾险,又患上Ⅰ期或较轻分级的甲状腺癌,保险公司直接赔90万。

而相应的治疗费通常不超过3万元,除去医保报销,实际花销更少。

可以说,旧版重疾险,对客户非常友好。

与此同时,也给保险公司带来了很大的赔付压力。

然而,去年发布的重疾新规(2020年版)就彻底堵上了这个口子:

将TNM分期为Ⅰ期或者更轻分期的甲状腺癌踢出重疾范围,列入轻症,最高只赔保额的30%。

(重疾新规对“恶性肿瘤——重度”的要求)

(重疾新规对“恶性肿瘤——重度”的要求)

并且,按旧版定义的重疾险也被要求在今年1月31日前下架。

而在新规定义的重疾险下,如果采用上面的例子,

患上轻度甲状腺癌,通常最高赔付额却只有15万,相当于比以前直接少赔了70%。

想想,没买到旧版重疾险的小伙伴,这波好像“亏”大了!

不过,咱们普通人,买保险的初衷是希望得了病有钱治,

而保险赔付的十几万,也够我们负担一般甲状腺癌带来医疗费开支和收入损失了。

换个角度看,重疾新规上线也有好的地方:

较轻分级的甲状腺癌,按轻症赔付,不仅能豁免保费,重疾保障合同能继续生效。

相反,如果买的是旧款重疾险,只赔一次,那么得过甲状腺癌,后面想再投保就没那么容易。

毕竟人的一生那么长,谁也说不好,后面会不会再得其他重疾。

说得有些远了哈,

主要是为安抚一些没买到旧款重疾险的小伙伴,

请理解咱的良苦用心~

02

实在想弥补“心里落差”,也不是没办法,

“昆仑康爱保”这个产品。

对于轻度甲状腺癌,它能继续按照保额100%的赔付。

嘿嘿,就是那么好,

还独一份。

上面也提到,依据旧规设计的重疾产品,必须在今年1月31日下架。

不用纳闷,为什么这个保险公司的产品敢这样做,

因为人家走的是防癌险路线,不受重疾新规的影响。

康爱保在保险条款里,对于癌症的定义,沿用的还是旧版重疾,没有将TNM分期为1期的甲状腺癌排除出去。

(康爱保对恶性肿瘤的释义)

(康爱保对恶性肿瘤的释义)

因此,对新重疾产品的甲状腺癌保障不太满意的小伙伴,不妨考虑康爱保。

另外,我还会建议有以下三种情况的人,去考虑康爱保这款产品:

如果你已经买了重疾险,想多一重保障,做高关于癌症这块的保障额度,可以考虑加保。

由于年龄过大、无法通过重疾险的健康告知,选择退而求其次,买份防癌险,毕竟癌症是第一大重疾因素(高达70%左右)。

家里有父母,想给他们添一份保障,但重疾险价格贵,经济条件不允许,那么可以购买防癌险来替代重疾险。

03

接下来,谈下为什么重点推荐康爱保呢。

在主要防癌险中,康爱保是不可多得优质产品,优点蛮多的。

(1)保额最高50万

现在很多防癌险对于最高保额都限定的很低,大多只有10万,比如德华安顾孝亲宝,这可能满足不了很多人的需要。

而康爱保可以满足46岁及以下年龄群体最高投保50万的需求,即便投保年龄在46至55岁,投保金额也能达到30万。

(2)含原位癌保障

原位癌属于重疾险里的轻症,理赔门槛很低,现在很多的防癌险都不保障原位癌。

相比之下,罹患原位癌,康爱保能赔付保额的20%,

还可以豁免后期保费,对恶性肿瘤的保障继续有效,保障服务更好。

(3)价格划算

按理说,判断康爱保的价格是否便宜,应与其他同类产品相比,但无奈的是,市面没有保障条件相似的防癌险产品。

那么,只能用另一种思路来判断价格——直接与重疾险的产品比。

今年1月,主要险企发布了2020年理赔报告,

其中,平安人寿的报告显示,癌症占重疾险赔付数量的比例为67%;富德生命人寿的数据是72.06%。

作为大型险企,这两家的数据很有代表性。

大体来看,癌症占重疾险理赔比例在70%上下,是一种比较合理状态。

这个情形下,如果防癌险的保费占重疾险的保费在70%,也会比较合理。

在纯重疾险领域中,复星有为1号产品以高性价比的优势被人所熟知,很适合拿来参考对比。

有为1号,以30岁男、50万保额、30年交、保终身作为条件,保费是每年4780元。

相同条件,康爱保的保费是3440元,占有为一号的保费比例是约72%。

这个数字与重疾中癌症的理赔概率基本一致,说明康爱保的保费很便宜和划算。

(4)健康告知宽松

健康告知宽松是防癌险里的特点,康爱保这方面也突出,大家可以看下它的健康告知。

第5、6、7、8条询问的都是与癌症密切相关的健康问题。

像患有高血压、糖尿病、冠心病、心绞痛、脑卒中等常见疾病没有要求告知,都能正常投保。

不过,也有一些不太友好的地方:

会询问喝酒、吸烟的情况,有这方面生活习惯的人需要注意。

会询问“2年内是否连续住院或服药”,如果由于高血压、糖尿病等疾病有住院或服药,那么就只能考虑走人工核保,但还是有机会通过的。

总体来看,在防癌险领域,康爱保的表现很出彩,

对于已购买重疾险、但又想加多一重癌症保障,或者无法买到重疾险的人,

是个不错的选择。

04

随着年龄越大,老人的癌症发病率快速上升。

据2019年国家癌症中心公布的数据,癌症的发病率主要发布在60岁以上,到80岁年龄组时达到高峰。

在这种背景下,像康爱保等防癌险,有个问题无法解决。

它们的保额对于上了年纪的老人带来的作用有限,

比如年龄56岁及以上,保额也就10万,用来买营养品、请护工凑合,但治疗的作用有限。

此时,除了防癌险,还建议再配备防癌医疗险,保额高达上百万,不用担心看不起癌症。

之前,我们也对相关的防癌医疗险产品都做了评测,比如京彩一生防癌险、安享一生尊享版等,大家可以点击对应文字查看原文。

如果预算有限,建议还是先给老人买防癌医疗险,避免看不起病。

适合自己的才是最好的,

配备保险时,还得按自己家庭的实际和收入情况来。

如果对上面提到的产品有疑问或兴趣,可以评论区询问大白~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】