76

23

刚登顶的利久久Plus,只能活4天

2021-11-29 10:37:54

0点赞

1收藏

0评论

曾经的第一推荐,

「增多多2号」增额终身寿险11月25日23:50准时停售了。

距新规最终生效日12月31日,仅剩1个月。

之前给大家解读新规时,总结过几点:

1、全网90%+的理财险(含增额终身寿、年金险)都会在12月31日前停售;

2、12月31日后的理财险市场,只有“大公司”才能入场;

3、“大公司”的体量注定其理财险收益偏保守,不像中小保险公司那样激进(收益高);

4、为了防范“利差损”,当前中小保险公司,或主动,或被动(监管),给产品设置了销售额度上限,额度卖完就停售。

详见这2篇:风声大,雨点也大;

像之前的利久久/金满满,以及最近的增多多2号,停售原因全是监管不给卖了。

很多人以为理财险会在12月31日集中停售,其实不然,停售时间完全随机,任何一款产品都有可能明天停售。

当前停售的理财险大多是增额终身寿的原因是:

【增额终身寿险】产品形态过于畸形,相当于在保险公司开一张安全灵活高收益的银行卡。

兼顾了收益和安全灵活,加上入场的中小保险公司为了增量采取的激进定价策略,使得利差损风险已经高到监管不能忽视的地步了。

这也是我建议每个家庭都要开一个这样的【资产增值账户】的原因,现在不上车,以后很难有这么高收益的增额寿了。

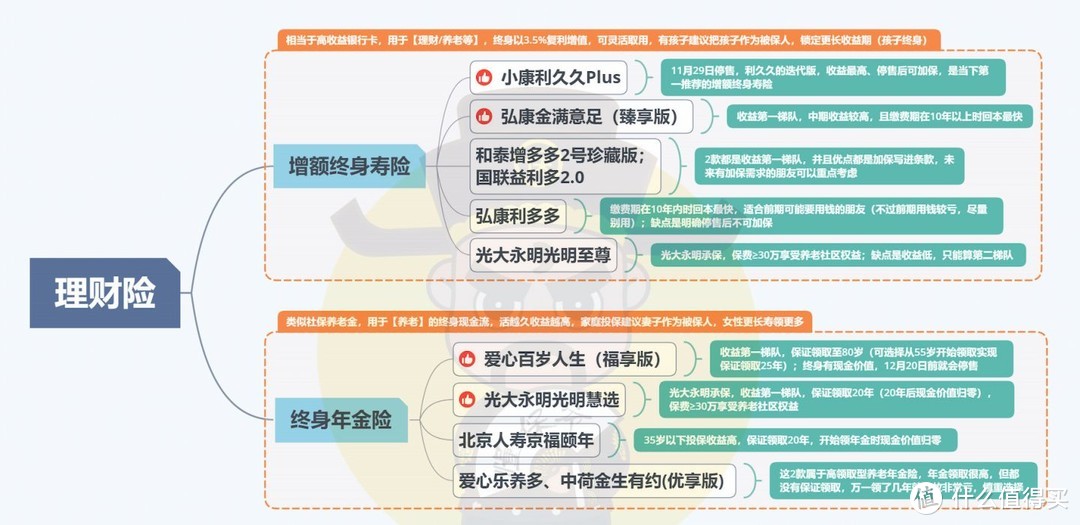

下面我来梳理下增多多2号停售后的产品推荐,大家参考下。

我推荐的产品都是收益第一梯队(IRR3.49%-3.50%)的产品,区别在于产品特性上,可根据实际需求选择。

简单看下收益,以5岁孩子投保利久久Plus为例,年交5万,交10年:

30岁时,账户价值约101万,是本金的2倍,约合年化单利5.03%;

50岁时,账户价值约202万,是本金的4倍,约合年化单利7.51%;

70岁时,账户价值约402万,是本金的8倍,约合年化单利11.64%;

90岁时,账户价值约800万,是本金的16倍,约合年化单利18.63%!

长期持有之下,复利的“威力”可见一斑!

能超过10%年化单利的账户,

在利率持续下行的环境中,又保证安全+灵活,普通人找不到比这更好的了。

看完收益,再点评下产品:

1:小康利久久Plus

利久久Plus是此前口碑产品「利久久」的迭代版。

延续了利久久一贯的高收益,IRR在3.49%以上,收益第一梯队。

缴费期在10年及以上时,后期收益No.1(见上图),

加上本身是水桶型产品,该有的都有,无明显短板。

停售后支持加保。

可以说利久久Plus成功接棒增多多2号,成为新的增额终身寿险第一推荐,

不过要注意,它的时间也不多了,最晚11月29日24:00停售(有提前停售可能)。

好产品都活不久,之前没赶上增多多2号,这次千万别再错过利久久plus了!

2 & 3:弘康金满意足(臻享版)、弘康利多多

这2款在收益第一梯队中,有独特亮点。

金满意足(臻享版)优点是中期收益高,并且后期收益也不差,缴费期限在10年以上时,回本最快。

利多多则是缴费期在10年内时回本最快,适合前期可能要用钱的朋友(不过前期用钱较亏,尽量别用)。

这2款原则上是可以并列推荐的,但利多多有个缺点:停售后明确不可加保。

鉴于金满意足(臻享版)已停售55岁以上版本,利多多已停售45岁以上+5年期缴费版本,15年期缴费也会在11月30日停售,

想投保要尽快下手了,保不准啥时候就彻底停售了。

4 & 5:和泰增多多(珍藏版)、国联益利多2.0

这2款都是知名IP的传承者(增多多和益利多大家应该有印象),收益都是第一梯队。

其中增多多2号珍藏版近期才上线,可惜没能青出于蓝,收益比不上已停售的增多多2号。

不过产品规则都和增多多2号保持一致(如加/减保等),是款优秀的产品。

益利多2.0收益比增多多2号珍藏版稍高,尤其缴费期在10年以上时。

加保则和增多多系列一样写进条款,目前预算不多、未来有明确加保需求的朋友可以重点考虑。

6:光大永明光明至尊

光明至尊这款收益就差些,排不上第一梯队(IRR不到3.4%)。

不过胜在承保公司光大永明规模够大,买了光明至尊满足条件可对接光大的养老社区。

这点是其他产品没有的,有这方面需求的朋友可以优先考虑。

最后把新版挑选思路图分享给大家 ▼:

12月31日“停售大限”将近,目前的好产品是停一款少一款。

利久久11月5日已停售,天天向上11月16日已停售,增多多2号11月25日已停售...

不像以前,有产品停售,就有新品上架,现在这个市场已经不会有新鲜血液补充了。

即便是今天还在售的产品,可能明天额度就会卖完提前停售,看中了一定要尽快上车!

11月29日要停售的【利久久Plus】收益最高、停售后可加保,是当下第一推荐的增额终身寿险。

时间紧,大家先上车开个户,给未来锁定一个终身复利高收益的账户。