43

72

让我看看有多少人不知道保单能贷款

2021-04-23 20:11:04

0点赞

2收藏

0评论

创作立场声明:一文读懂系列, 保单贷款是什么

第24篇原创 | 明亚保险经纪人 蔡蔡

858字,阅读大约需要3分钟

很多人其实都不知道保单还能贷款, 而且利息还挺低的

今天就来介绍下保单贷款

1 保单贷款

保单贷款 以寿险保单的现金价值作担保,从保险公司获得的贷款。

这类贷款的一次可贷款金额取决于保单的有效年份、保单签发时被保人的年龄、死亡赔偿金额等。

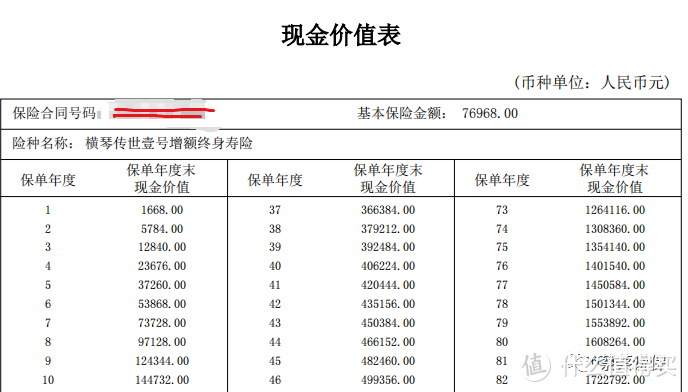

我们来看一款年交12000,交10年的现金价值表

具有储蓄性质的长期人寿保险,缴费时间越长,累积的现金价值就越高, 能贷出的额度就越多

2 有什么优势

最大的优势, 我觉得是保单是自己的资产,急用的时候不需要去求人

利息低 最低低到4.3%的利息, 常见5%上下

门槛低 只要保单有现金价值(重疾险, 寿险, 年金, 两全险等), 在合同有效期内, 都可以贷出保单现金价值的70~80%

如果不想跟保险公司贷款, 拿着保单去银行也同样可以贷出钱

到账快 快的2个小时就到账, 慢的基本1~3天也下了

还款压力小 常规半年还一次本息就可以继续贷款出来。

有的保险公司还允许半年只还利息, 甚至有的是一年还一次利息

正常还款不影响保障 贷款期间不影响保单的任何保障.

3 怎么申请

那保单贷款怎么申请呢?

一般在保险公司的官微, APP, 网站, 400客服都可以申请办理

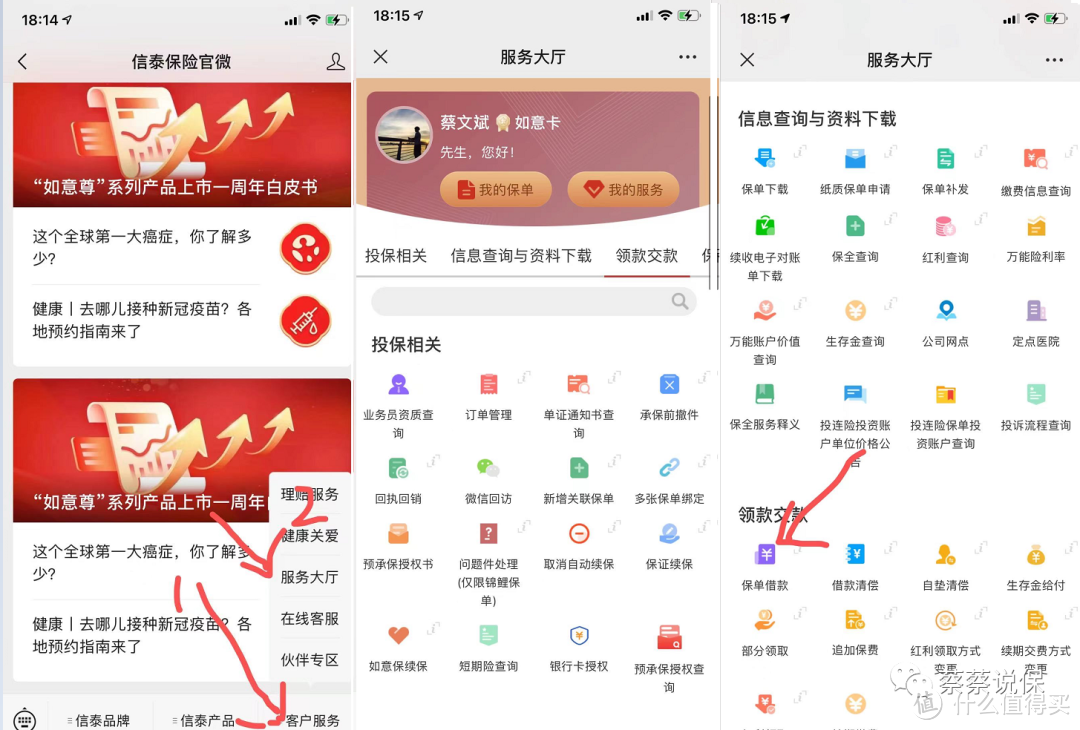

以我的信泰如意尊举例

打开官微->服务大厅->保单借款即可

4 还不上怎么办

保险公司很人性化, 但如果一直还不上钱,直到欠的钱 = 保单的现金价值了, 那合同就"中止"了.

合同"中止"期间,保险是不赔的,但是保险公司还会给2年的"复效期"

这期间把欠的钱还给保险公司, 这保险合同就恢复效力了.

5 总结

好好利用手里的保单, 买个高一两个点收益理财, 这种赚"利差"的事儿,好多人都在干,保险公司的便宜难得能占上

当然了,遇上急事用钱, 保单贷款肯定是首选

毕竟保单是自己的资产,利率低到账快,不用出去求人比什么都重要

极度认可,为保险终身学习;

极致服务,为客户全力以赴。

个人有丰富的【年金险/终身寿、高端医疗、保险金信托】业务实操经验。

欢迎常回来看看,这里有最温暖的陪伴和最有力的支持