25

51

百年康佳倍重大疾病保险怎么样?谁能买?

2021-05-07 10:16:21

0点赞

0收藏

0评论

说到百年人寿,大家可能第一时间想到康惠保系列重疾险,这款产品包含百年人寿首创的前症保障。

而百年康佳倍重大疾病保险,也继承了这一优秀传统,搭载前症保障,输出强劲竞争力!

那么康佳倍重疾险具体保障如何?有没有坑呢?奶爸马上来解读!

一、百年康佳倍重大疾病保险谁能买?

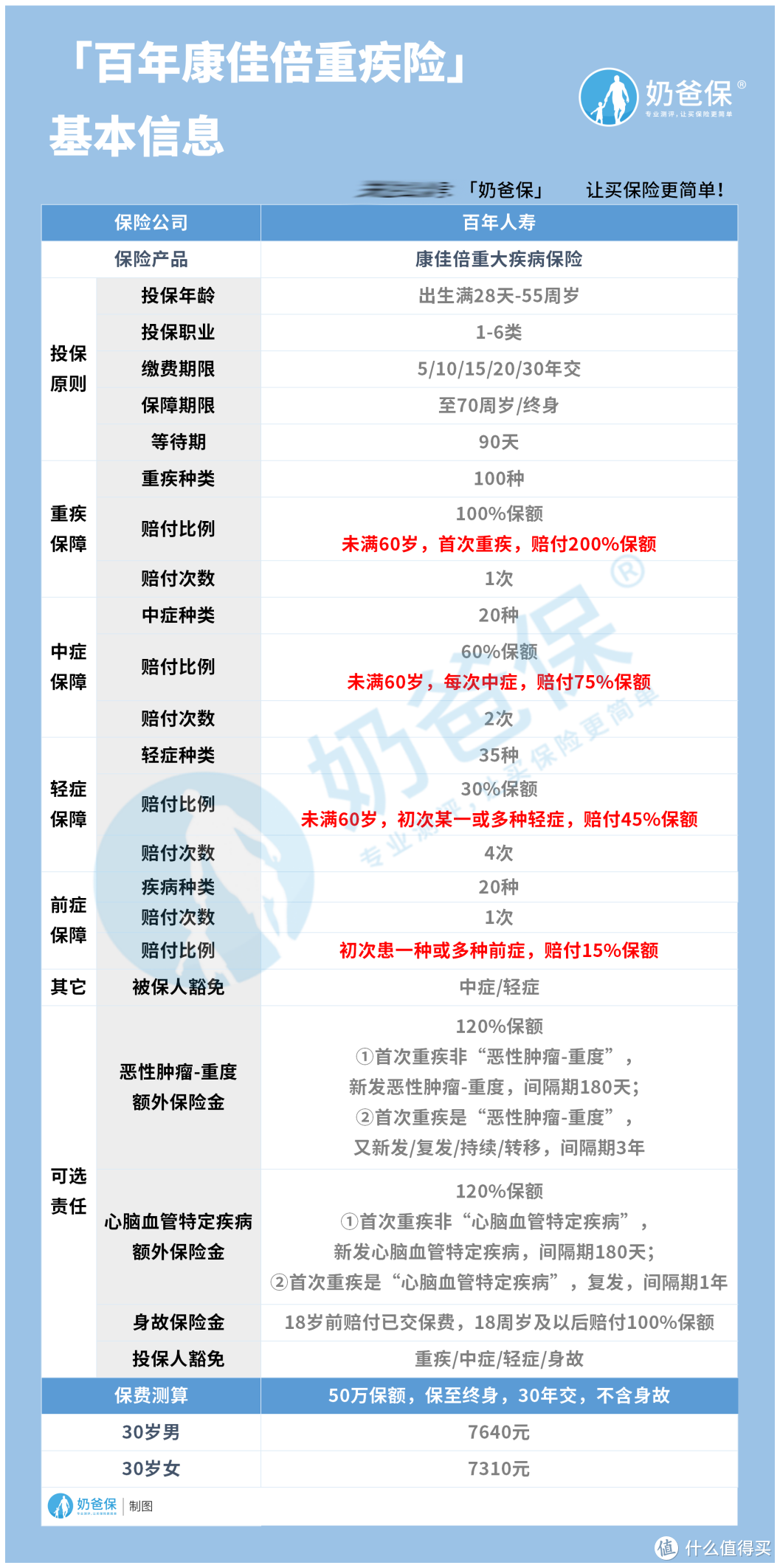

百年康佳倍重大疾病保险,是重疾险市场中承保职业限制较宽松的产品,它支持1-6类职业投保,让一些高危职业从业人员也有机会买上重疾险。

(来源:百年康佳倍重疾险投保页面)

而它的承保年龄范围则中规中矩,从出生满28天的襁褓婴儿,到55周岁的中年人士,都有机会投保。

值得赞赏的是,这款产品的缴费期限比较灵活,可选5~30年交,保到70岁或终身都可以。

此外,百年康佳倍重大疾病保险只有90天等待期,也值得表扬。

那么这款产品保障哪些方面呢?

二、百年康佳倍重大疾病保险好吗?

如果直接看保险条款,估计很多人会懵,而梳理成图表会比较容易理解。

为此,奶爸仔细研读百年康佳倍重大疾病保险的条款后,制作了下图:

1. 重/中/轻症保障到位,60岁前还加码!

这款产品保障100种重疾+20种中症+35种轻症,分别赔付100%保额、60%保额和30%保额。

乍一看好像一般般,但是百年康佳倍重大疾病保险还提供加码赔。

如果被保人未满60岁首次患重疾,额外赔付100%保额;未满60岁每一次患中症,均额外赔付15%保额;未满60岁初次患轻症,也额外赔15%保额。

2. 前症保障独此一家,比轻症还轻的毛病也保!

百年人寿独创的前症保障,是指一些比轻症还要轻的疾病,一共包含20种。

这项责任针对初次患一种或多种合同约定的前症,可以赔付15%保额。

很多重大疾病都是从小毛病发展而来,如果早期不重视,可能后患无穷。

有了前症保险金,就可以早发现早治疗,减轻经济压力。

3. 恶性肿瘤和心脑血管疾病二次赔,间隔期比较短!

奶爸测评了很多重疾险产品,发现它们对于恶性肿瘤-重度和心脑血管特定疾病二次赔,一般至少需要间隔365天。

而百年康佳倍重大疾病保险针对首次重疾非“恶性肿瘤-重度”/“心脑血管特定疾病”,新发相关疾病赔付只需间隔180天。

间隔期越短,对被保人就越有利。

优点确实看到了不少,那么这款产品有没有坑?

三、百年康佳倍重大疾病保险有坑吗?

其实,任何一款重疾险都多多少少有点不足之处,而这些往往存在于保险小白看不到的地方。

百年康佳倍重大疾病保险的缺点不多,主要如下:

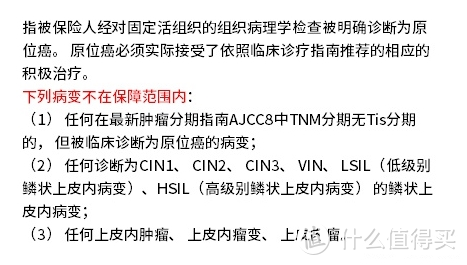

1. 原位癌定义较严格

这款产品相比其他重疾险,在原位癌的保障上定义比较严格。

它指出TNM分期无Tis分期的肿瘤,被临床诊断为原位癌也不赔:

这样一来,间接提高了理赔门槛。

2. 高发疾病覆盖不全面

严重哮喘、中度昏迷、中度慢性呼吸功能障碍等疾病的发病率比较高,但是百年康佳倍重大疾病保险有所缺失,没有覆盖到位。

不过在奶爸看来,如果不在乎这些小缺点的话,这款产品还是颇具竞争力的。

四、奶爸总结

百年康佳倍重大疾病保险的“坑”确实存在,但是它的优点远多于缺点。

最重要的是,这款产品支持1-6类职业投保,还提供前症保障,让一些从事高危职业的人多了一款可选择的产品。

只要符合自身保障需求,那么百年康佳倍重大疾病保险值得购买。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。