251

212

意外险6月排行榜更新了!新增1款值得买的意外险,8款意外险各有千秋涵盖不同需要

2021-06-08 15:38:10

1点赞

5收藏

0评论

生活中的意外无处不在,小到猫爪狗咬,大到交通事故。不管是老人、孩子,还是身强体壮的年轻人,都有一定的发生几率。

虽然意外无可预知,也无法预防,但是一份一两百的意外险,就可以买到几十万的保障。所以小骆驼一直建议,不管是哪个年龄段,意外险应该人手一份。

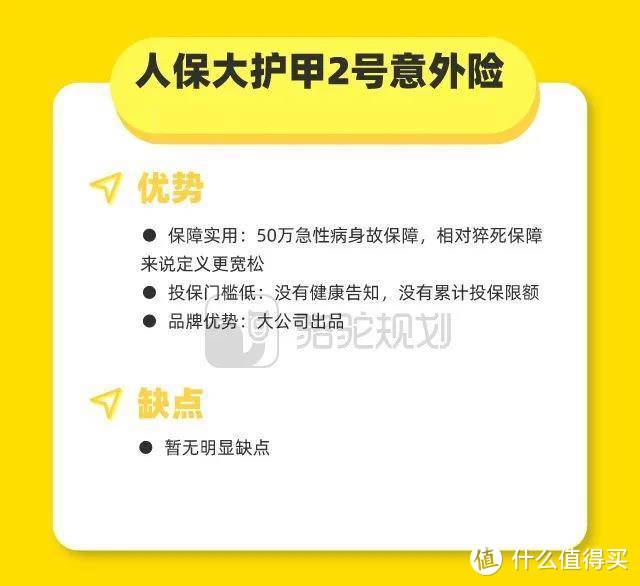

本月照例更新意外险榜单,这次要跟大家介绍一款新的意外险——人保大护甲2号成人意外险。

新增:人保大护甲2号成人意外险

榜单更新于2021年6月3日

具体内容包括——

意外险有什么挑选原则?

榜单产品详细解读总结

意外险挑选原则

如何挑选一款合适的意外险?还是用小骆驼给大家总结的“4321法则”,比较熟悉的小伙伴可以直接跳过这部分看产品。

一、4个条件

意外险中,对于“意外”的定义要满足以下 4 个条件:

1. 外来的:被保险人身体外部原因造成的,比如猫抓狗咬、车祸、被歹徒袭击等。

2. 突发的:瞬间造成的事故,比如落水、触电、跌落、交通事故之类。

3. 非本意的:指非本人意愿的不可抗力事故所致的伤害。自伤自残,不赔。

4. 非疾病的:指非身体本身因素或疾病引起的。猝死、中暑、高原反应、个人食物中毒等,都不属于意外。

二、3个保障

意外伤害主要的保障内容有 3 方面:意外身故、意外伤残、意外医疗。

1. 意外身故:简单来说,意外事故导致被保险人死亡,赔付全部保额。成人的意外身故保额建议是年收入的 5-10 倍。2. 意外伤残:指意外事故导致的身体残疾。理赔按照伤残等级进行赔偿,最严重的 1 级伤残赔付 100% 保额,依次递减,10 级伤残赔付 10%。

需要注意的是,意外险中意外身故和意外伤残通常都是共用保额的。

3. 意外医疗:由于意外伤害导致的医疗费用,花多少报销多少。尽量选免赔额低、报销限制少、报销比例高的。如果不限社保用药还有住院津贴,是最好的。

三、2大坑

1. 特别要注意合同中的文字游戏,只保全残,不保其他等级的伤残,是个大坑!一定要选带“伤残”保障的

2. 不建议购买长期意外险或者是期满返还保费的意外险,因为保费一般较高,保障责任不一定好,打着返还的名义,但考虑通胀后,真心不值得。

四、1年期

意外险一般是不涉及健康告知的,所以 1 年 1 买 即可,这样每年还可以在众多产品中选出高性价比的。

榜单产品详细介绍

一、人保大护甲2号

这个月新上榜的是人保的大护甲2号,这个名字大家应该已经很熟悉了,其实人保的这款产品,从保障责任来说跟长安和大家的区别不大。

最大的一点区别在于,大护甲2号有急性病保障。所谓急性病,大护甲2号在条款里有解释:指被保险人突然发生、不及时救治将危及生命安危的急性疾病。就拿299元的至尊版来说,凡是被保人突发急性病,并自发病之日起3日内因该急性病导致身故,保险公司赔50万保额。

要知道,这相对其他意外险的猝死保障,要宽松的多。毕竟,猝死通常要求是24小时内身故,甚至有要求6小时内,还要有医生或司法机关的猝死诊断。

同时,人保的大护甲2号也没有健康告知和累计投保保额限制,投保门槛还是相对低的。

但有一点要注意下,大护甲2号至尊版的意外医疗虽然不限社保,但经社保报销100%赔付,未经社保报销80%赔付,对于没有社保的用户就没有那么友好了。

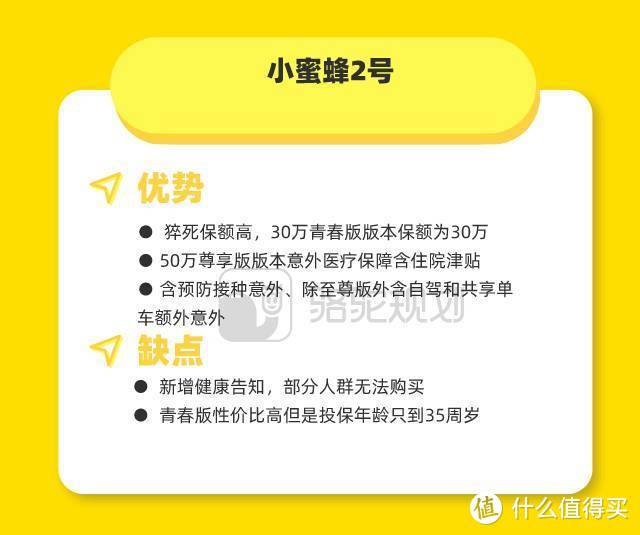

二、小蜜蜂2号意外险

小蜜蜂2号也是重新回归的一款产品,无论是入门的基础版到青春版、尊享版还是顶配至尊版,都让人眼前一亮。

青春版30万保额,但猝死保额就有30万,不过意外医疗也比市面常见的3万保障少了1万,另外投保年龄最高就到35岁,综合性价比来说适合还在念大学或者刚毕业手头预算有限的打工人们。

保额50万的尊享版,相对同档位产品,额外多了一个住院津贴,50元/天钱不多,但住院期间能多吃点水果补充下营养倒也很实用。

至尊版也不错,从保障来说很全面,意外医疗虽然不限社保0免赔,但是未经过社保报销只赔付80%,总的来说至尊版更适合有社保、预算充足且追求高额保障的人。

但可能是因为猝死保额比较高,保险公司为了控制风险,紧急新增了两条健康告知,高血压二级及以上的朋友需要注意下,可能无法购买。

总体来说小蜜蜂2号让成人意外险有了新选择,而且它包含的预防接种疫苗意外保障,在当下全民接种新冠疫苗节点,首选小蜜蜂2号啦~

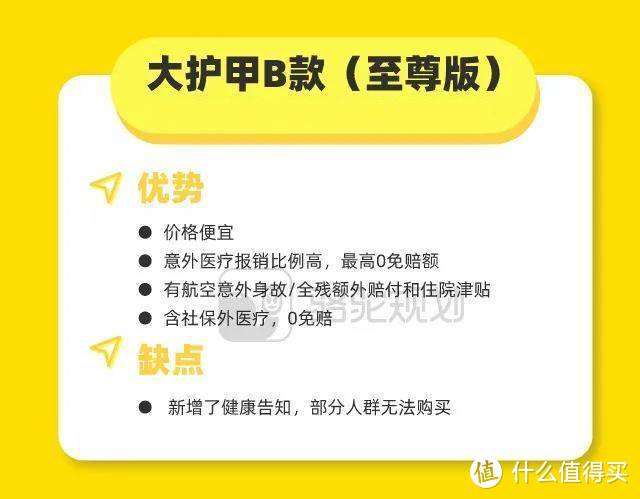

三、大家大护甲B款(至尊版)

这款产品之前也跟大家介绍过,和小蜜蜂2号至尊版的保障责任几乎一模一样,说是复制黏贴也不为过,虽然缺少接种疫苗保障,但是航空意外额外赔的额度多了100万,更适合天天出差的空中飞人啦~

同样价格便宜,免责少,也没啥硬伤,意外医疗报销不限社保范围,额度也够用。除此之外,也有意外住院津贴的加分项。

而且相对于小蜜蜂2号和大护甲2号来说,大护甲B款(至尊版)对于没有社保的用户是更加友好的,因为它的赔付逻辑是:社保内医疗费用每次扣除100免赔额后80%赔付,社保外费用无免赔,100%赔付。

整体看下来,性价比非常高。

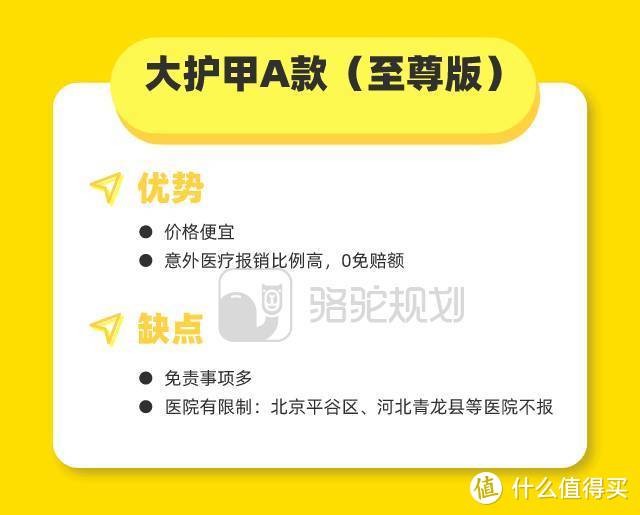

四、长安大护甲A款(至尊版)

长安这款大护甲不仅名字跟大家的这款产品一样,保障责任也可以说几乎是一模一样了。

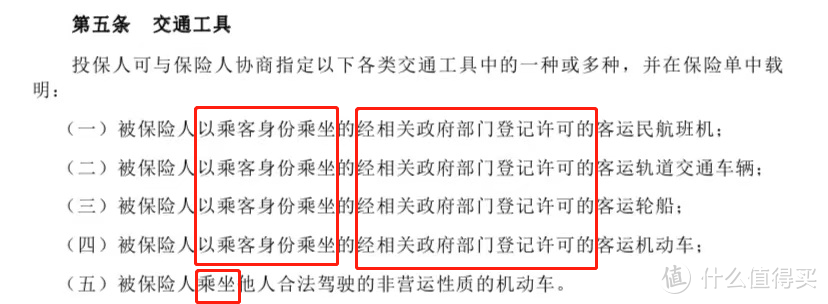

总体来说这款意外险在同档位保障里价格是最便宜的,还包括航空意外、交通意外、新冠肺炎身故以及救护车的费用。 但有两个免责事项要注意:

1. 乘坐没有在当地相关部门登记过的交通工具(如没资质的黑车、网约车)出险,保险公司不赔;

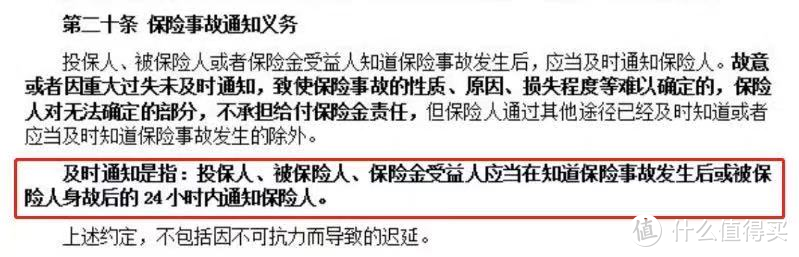

2. 出事了要在24小时内通知保险公司。如果不及时通知导致事故发生了不能确定的变化,保险公司对不确定部分的损失不赔。

坑不算致命,但还是关系到今后的理赔问题。不过考虑到它的价格便宜,还有其他特色保障,不嫌麻烦的可以考虑投保。

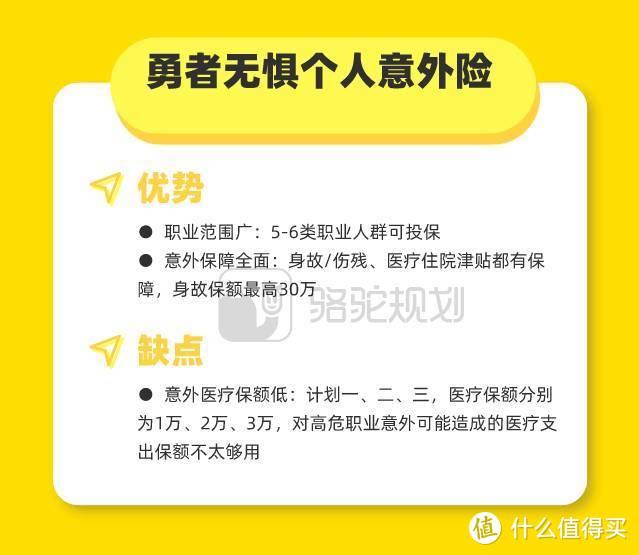

五、勇者无惧个人意外险

对于高危职业人群,比如涉及高空作业的群体,例如:装饰装修工(室外)、房屋维修工人(室外)等人员都可投保(注意需要持证上岗),这款产品保障全面,整体表现不错。计划一、二、三对应的保费分别为350元、650元和950元,相比同类产品,价格适中。

但意外医疗只报销社保内费用,免赔额100元/次,最高报销80%。

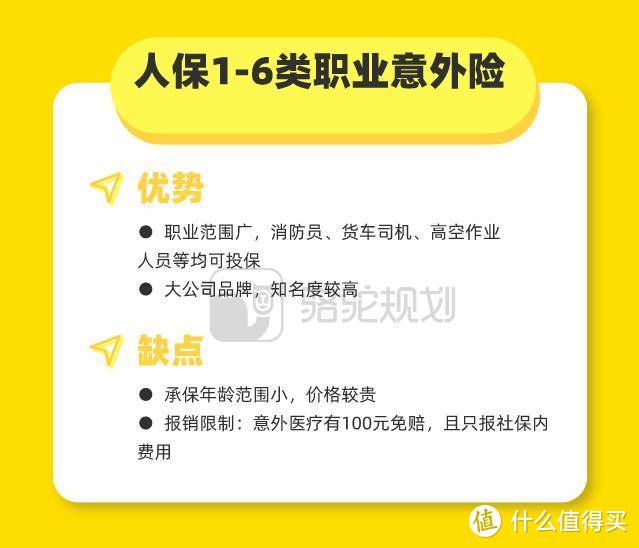

六、人保1-6类职业意外险

对于5-6类高危职业人群来说,如果倾向于选择大公司产品,可以考虑人保的高危职业意外险。

这款意外险的报销比例较高,能报销90%。但它的承保年龄范围小,价格也比同类产品贵了不少。

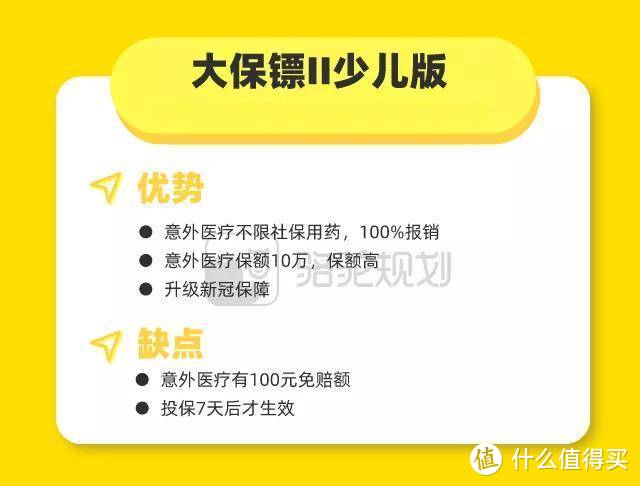

七、大保镖II少儿版

大保镖少儿版更新成了大保镖II少儿版,经过更新后,意外医疗有了100元免赔额,但是意外医疗保额相比之前5万,提升为10万,保额更加充足。毕竟对于儿童来说,需要重点关注意外医疗的保额,而这款每年保费72元,就有10万的意外医疗,而且不限社保,非常实用了。延续大保镖I,疫苗接种意外责任仍然保留,在这个全民接种疫苗的时间,可以让家长更放心了。

国内的疫情,基本上是控制住了,所以国内环境是比较安全的,但不怕一万,就怕万一,孩子的事马虎不得。大保镖II少儿版还扩展了可选的新冠病毒的相关保障,有需要的宝爸宝妈,可以直接附加这几项责任,毕竟只需要18块,一杯奶茶钱而已。

如果追求意外医疗高保额、高性价比的朋友,首推给孩子投保这一款哦。

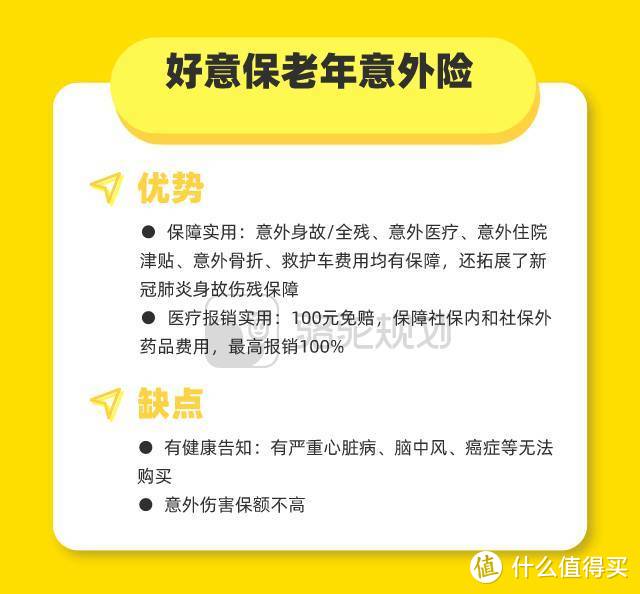

八、太平洋好意保老年意外险

针对老年人的意外险,这款产品50-80周岁都可投保,意外医疗扩展社保外用药,而且价格也不贵,还是大公司(太平洋保险)的产品。

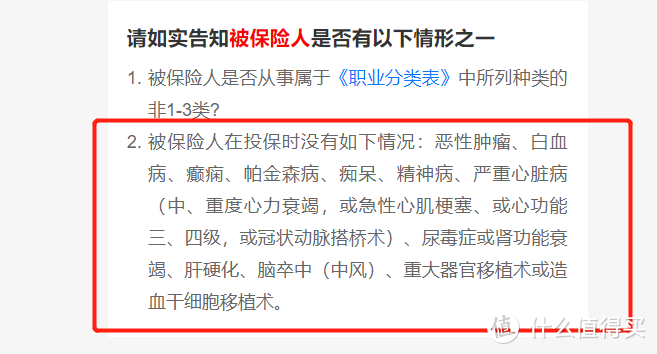

但要注意的是有健康告知:

小骆驼总结

说说意外险榜单的结论:

想要保障优秀:大护甲(B款)至尊版、小蜜蜂2号至尊版、人保大护甲2号是当前最好的选择,免责少,价格低,极具性价比,选谁都没毛病。

其中经常熬夜加班,作息不规律和身体有些小毛病的的朋友,可以选择大护甲2号至尊版。

没有社保的朋友可以选大护甲(B款)至尊版,报销比例更加友好。

同类价格低:大护甲(A款)至尊版 是同类型意外险里价格最低的,但是免责稍多;

入门款:如果不想要高保额,35岁以下的朋友可以选小蜜蜂2号青春版,在同类产品里猝死保额高,尊享版有住院津贴,也是不错的选择。

从事高危职业:勇者无惧意外险、人保1-6类职业意外险支持高危职业人群投保,但是保费稍贵;

给孩子买:大保镖II少儿版性价比最高。意外医疗保额高,而且价格便宜;

给老人买:好意保老年意外险,意外医疗扩展社保外用药,50-80周岁都可投保,性价比很不错。

这个意外险推荐榜是骆驼规划团队对比了市面上百款产品之后,挑选出的综合性价比最高的产品。如果你想买意外险但不知道怎么选,希望这篇文章能够帮到你。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<