40

71

买完保险后,才发现有的疾病忘记告知怎么办?以后还能顺利理赔吗?

2021-09-16 14:25:46

0点赞

5收藏

0评论

保险买完了,就可以安心了吗?

假如健康告知没做好,你买的保险依然有风险。下面是一个真实的理赔案例:

苏女士买了一份 30 万保额的重疾险,半年后不幸确诊乳腺癌,结果保险公司拒赔了。

拒赔的原因竟是,保险公司查出她 2 年前就患有乳腺结节,投保时未如实告知。虽然苏女士并非故意隐瞒,但也无法改变被拒赔这个事实。

有不少朋友可能也像苏女士一样,很久前得过的病,买保险时自己都忘了。

这种情况下,忘记告知的疾病还要重新告诉保险公司吗?怎么去办理补充告知?告知后保险还能赔吗?会不会白买了?

今天我们就来聊聊这个话题,主要内容如下:

哪些情况需要补充告知?

补充告知,要如何办理?

补充告知后,保险能赔吗?

保险不是想买就能买,保险公司还要审核你的健康状况,会问你一堆健康问题,也叫 "健康告知”,只有通过了才能直接买。

(某款重疾险健康告知)

(某款重疾险健康告知)

但健康告知并不意味着所有的异常情况都要说,而是遵循有限告知的原则,即有问有答,不问不答。

举个例子,健康告知没有问到胃炎,即使有也不需要告知。

对于健康告知有问到的问题,不管是忘记告知还是故意隐瞒,对后续的理赔都有隐患。

比如以下常见的场景:

黄女士有肺结节,购买某款重疾险时,健康告知有问到是否存在结节。而黄女士听了代理人的话,结果健康告知全填否。

梁先生体检查出心房颤动,可投保某款医疗险时,看漏了是否存在“心电图异常”、“心脏疾病”这一问询,结果忘记告知了。

……

那发生这些情况,该如何避免后续的理赔纠纷?那就需要进行补充告知。

下面,我们就给大家来讲解下补充告知的正确姿势。

再次跟大家强调下,进行补充告知的前提是:你在投保时,没有如实回答健康告知问到的一些问题,不管你是有意还是无意的。

但有些常见的疾病是不用补充告知的,比如感冒、鼻炎、生理性黄疸……具体可以看产品健康告知的约定。

补充告知通常有三种方式:打保险公司电话、去柜台或官方微信公众号办理。

无论哪种方式,都需要投保人本人去办理,一般需要提供身份证原件、保险合同变更申请书、就诊病历等相关资料。

但不同保险公司,办理方式和材料会有一些不同,我们打了多家保险公司电话,整理了 10 家保险公司补充告知的办理方法,具体如下:

从表格可看出,有些保险公司是不支持犹豫期内补充告知的,如果犹豫期结束后再补充告知,万一被拒保,我们已交的保费是不会退回来的。

但如果是过了犹豫期才想起来忘记告知,为避免理赔纠纷,也是要补充告知的。

此外,每家保险公司补充告知要准备的材料不同,办理方式也不太一样,有的只能去柜台,比如中国人寿;有的除了去柜台,还支持电话或官微办理,像弘康人寿。

因为手机操作方便快捷,下面我们就以保险公司官微为例,看看怎么办理补充告知:

第1步:准备好资料

准备好相关病历资料,如果有体检报告也可以先拍照保存,再按照指引进行补充告知。

第2步:在保险公司官微提交资料

关注保险公司官方公众号(比如信泰保险官微),点击菜单栏的 “服务大厅”,进入页面选择 “信息变更维护”,点击 “补充告知”,填写系统的问卷,提交相关资料。

第3步:等待核保结论

资料提交完毕,保险公司会安排核保员进行审核,通过短信或邮件回复你补充告知之后的核保结论,如果还需要进一步检查,保险公司也会另行通知。

提醒下大家,不管你买的保险支持哪种方式进行补充告知,最稳妥的方式就是,先打保险公司电话问清楚。

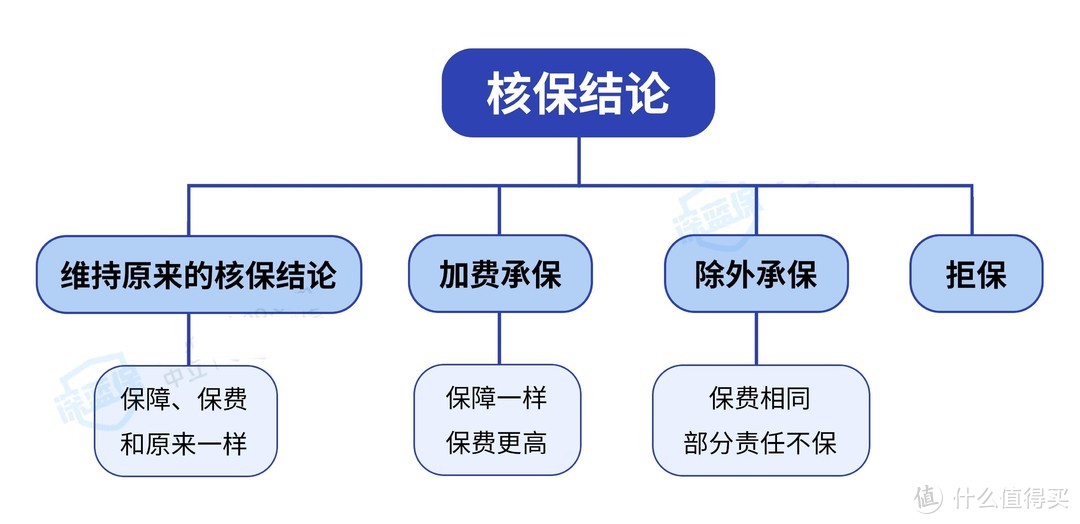

到底能不能保,最终还要看补充告知后的核保结论是什么。

我们补充告知后,会有核保员进行重新审核,最终的核保结论一般有以下四种情况:

具体是哪一种核保结论,主要看补充告知的疾病严重程度。

如果只是一次阑尾炎手术忘记告知,核保很可能继续标准体承保;但如果投保前已经有结节、三级高血压等疾病,补充告知后,重新核保有可能会被除外、加费,甚至解除合同。

很多人可能都听说过“两年不可抗辩条款”,以为只要过了两年,出险了保险公司总要赔的。

这是真的吗?那如果保单超过了两年再补充告知,是否无论什么疾病,保险公司都不能拒保必须要赔?

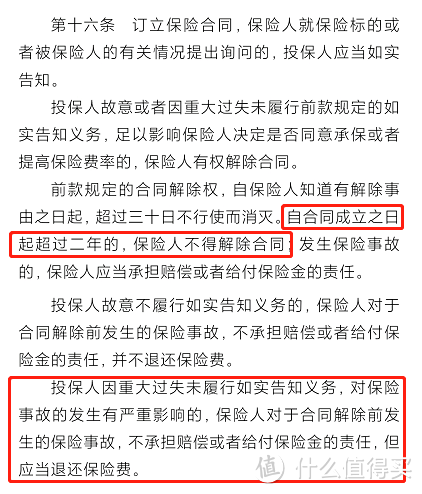

并非如此。我们来看《保险法》对“两年不可抗辩条款”的规定:

也就是说,如果因自己的过失未如实告知,后面出险是跟未告知的疾病相关的,保险公司是不承担责任的。

总而言之,没有遵循最大诚信原则和如实告知义务,两年不可抗辩条款未必适用。

《保险法》第十六条,同样有规定:

看不懂没关系,我们来给大家划重点:

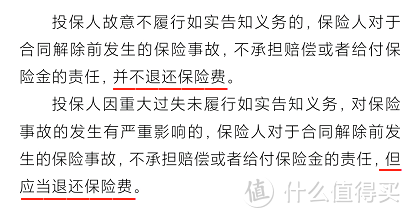

故意不如实告知:不会退还保费。

过失未如实告知:可以退还保费。

那如何区分有意还是过失?说实话很难判断。

不过对于补充告知的客户,保险公司通常不会判定为故意不如实告知。如果是故意的,干嘛还这么麻烦来补充告知?

但如果保险公司在理赔调查时,有足够的的证据证明你是没有如实告知的,会解除合同且不会退还保费。

一旦补充告知,会给保险公司留下“不诚信”的印象,可能会影响以后买保险。万一补充告知被拒保了,保险不仅白买,还亏钱,实在是得不偿失。

所以,大家平时的病历或检查报告,记得要保存好。方便买保险时梳理清楚自己的过往疾病,如实做好健康告知,这样就能避免补充告知的麻烦和风险了。

想了解其他险种的高性价比产品榜单推荐,可以点击下方的链接:

儿童重疾怎么选才好?9月儿童重疾险榜单来了,看完就知道怎么选!

2021年9月意外险最新榜单出炉!扒了全网406款意外险,这几款产品最值得选!

9月重疾险榜单出炉!测评了全网169款产品,到底哪款才是真的好?

漫漫人生路,你准备好了吗?

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。