317

126

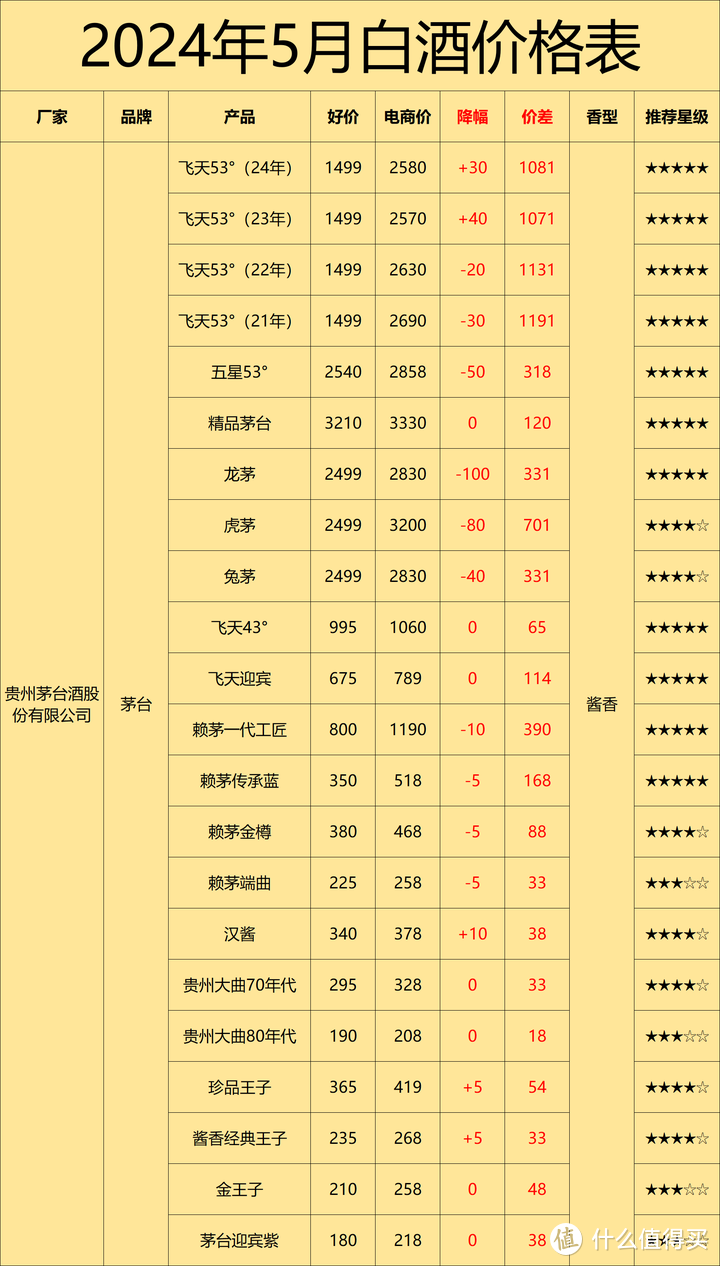

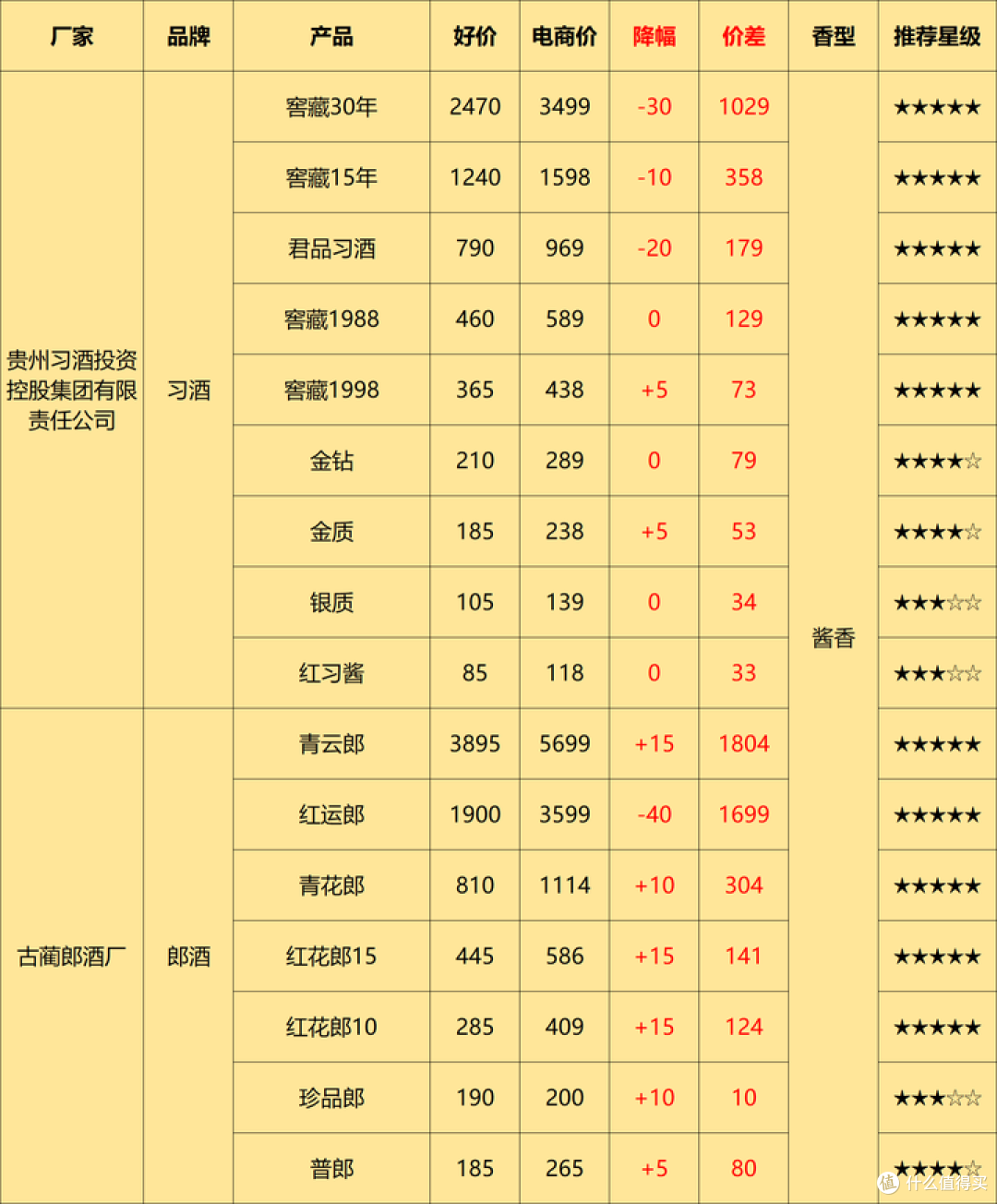

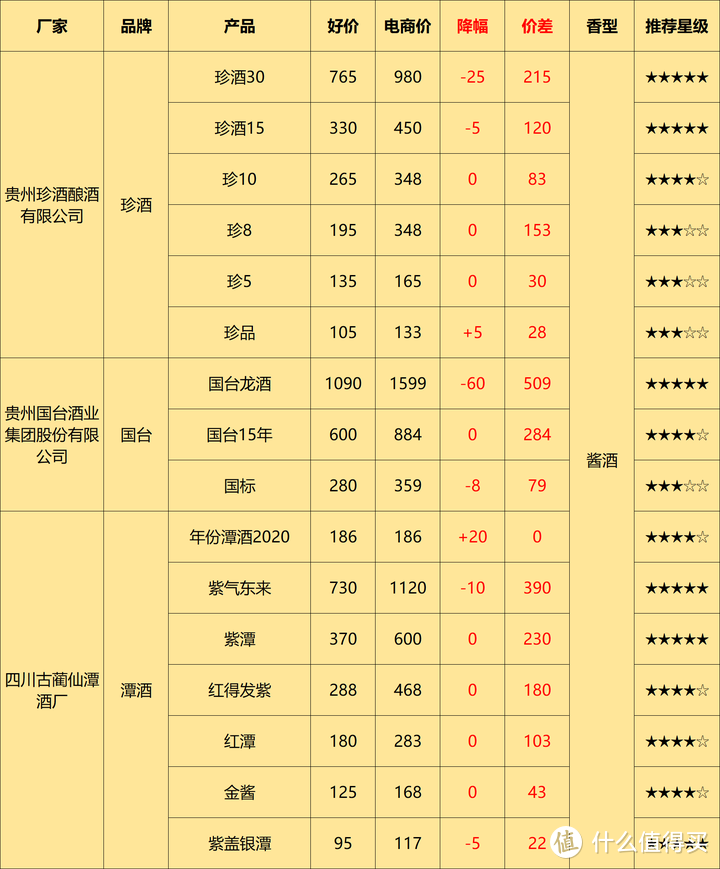

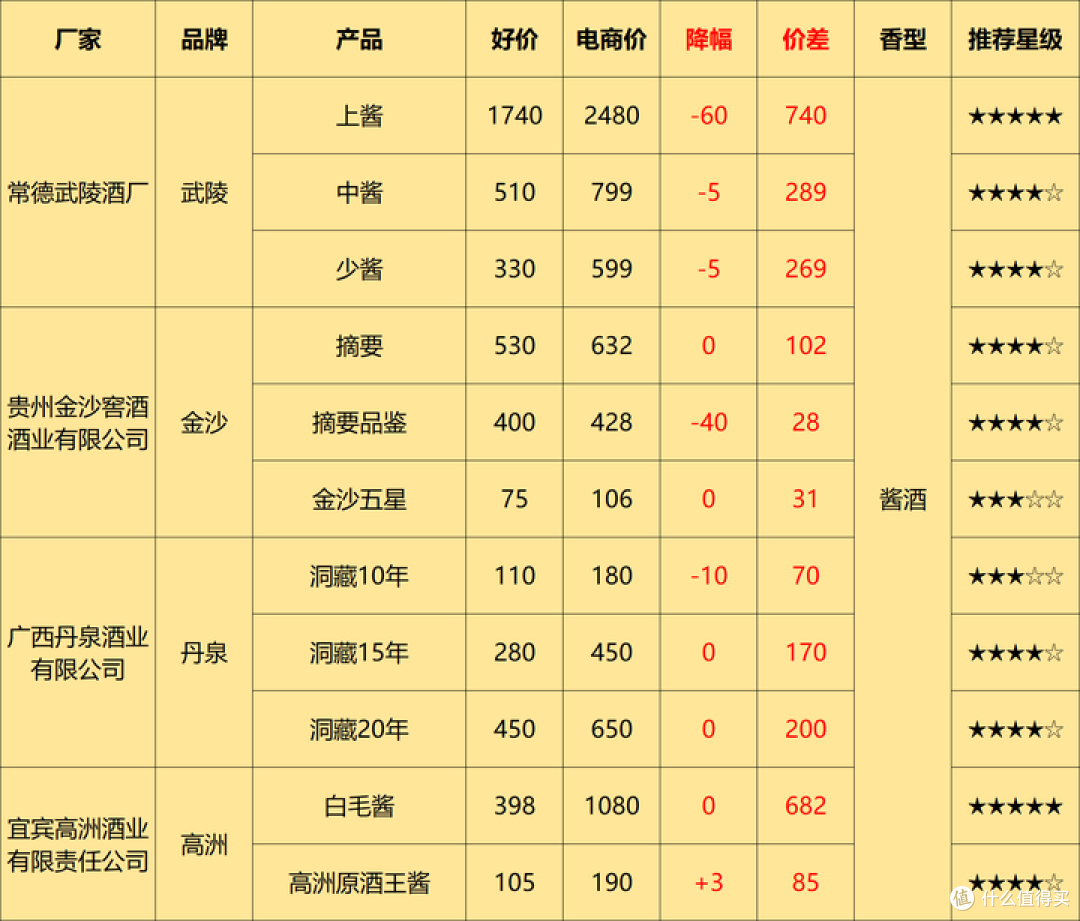

白酒行情指南 篇十:5月购酒攻略:酒价平稳,酒企两极化形成,面对白酒新一轮的洗牌,买酒将何去何从?

2024-05-08 10:31:11

15点赞

148收藏

11评论

各大酒企不出意外地在4月底分别公布了自己的年报和一季度财报。

从已经发布的公告来看,白酒两极化已经形成,“强者恒强,弱者恒弱”的马太效应正在持续加剧。

白酒第一梯队的茅台、五粮液遥遥领先,至少10年无人能望其项背。

2024年白酒第二梯队的竞争无疑更加激烈,300亿以上的酒企必然扩容,除了上市的洋河、泸州老窖、汾酒以外,还有非上市企业中的习酒、郎酒、剑南春也在奋起向300亿进军。

同时第三梯队的也充满了不确定性,在众多地方名酒中,有的强势增长,如今世缘,口子窖,有的严重下滑如老白干,酒鬼酒。他们也或将重新将本地市场洗牌。

其他四五线品牌力较弱的中小型白酒企业的生存空间将进一步受挤压,部分小酒企数量持续减少。

伴随酒企的调整,传统渠道也将在这一轮洗牌中,优胜劣汰。

23年财报里的酒企看着是高利润,日子过得潇洒,实际上库存红线早已突破,产能过剩已经成为事实。

酒放在酒企固然可以变为“老酒”“酒是陈的香”,但是如果不持续地把酒从自家万吨储藏罐、地窖、陶坛搬到了一个名叫酒商的仓库中,那就意味着新的产能产量很难再创造,也就意味着企业业绩增长变缓。

没有业绩,资本就会闻风而动、望风而逃,留下扩产但无法生产的一堆空厂房、设备和负债。所以,哪怕现在酒商、个人的存量已经超级饱和了,行业已经变得超级内卷了,但酒企依然还在不断向下卷,逼着酒商吃掉更多的货。

有的酒商资源好,吃得下,走量不走价,靠着薄利多销勉强苟活。但大部分则是选择出清关店退圈,不可避免地成了炮灰。

作为普通消费者的一员,我们都处在库存短期降不下来,价格倒挂短期不仅不会停,甚至今年下半年还有可能出现价格滑坡,两极分化趋势会继续愈演愈烈,未来的不确定性非常高的环境中,我们能做的也就是多留现金、认准渠道、认准嫡系、按需撸酒、少喝点喝好点。

过去一个月飞天茅台先是受到巽风世界放量影响,价格出现大落,到现在也没回到2600以上,间接导致了1935等其他茅系产品出现了松动。同时还悄无声息地进行了换帅,从茅台新上任的董事长张德芹的简历来看,他是懂酒的内行,是从基层成长起来的。茅台重新回到由内行和专业的领导班子,会往更务实的方向发展,说不定未来是一个重大利好。

五粮液一边沉浸在年报的喜悦中,营收、利润皆创新高。成交额跨越800亿大关,净利润突破300亿,向着千亿的茅台追赶的势头强劲,也甩开后面一大截。同时一边对价格倒挂的价格围追堵截,终于是有了点止跌的眉头了。

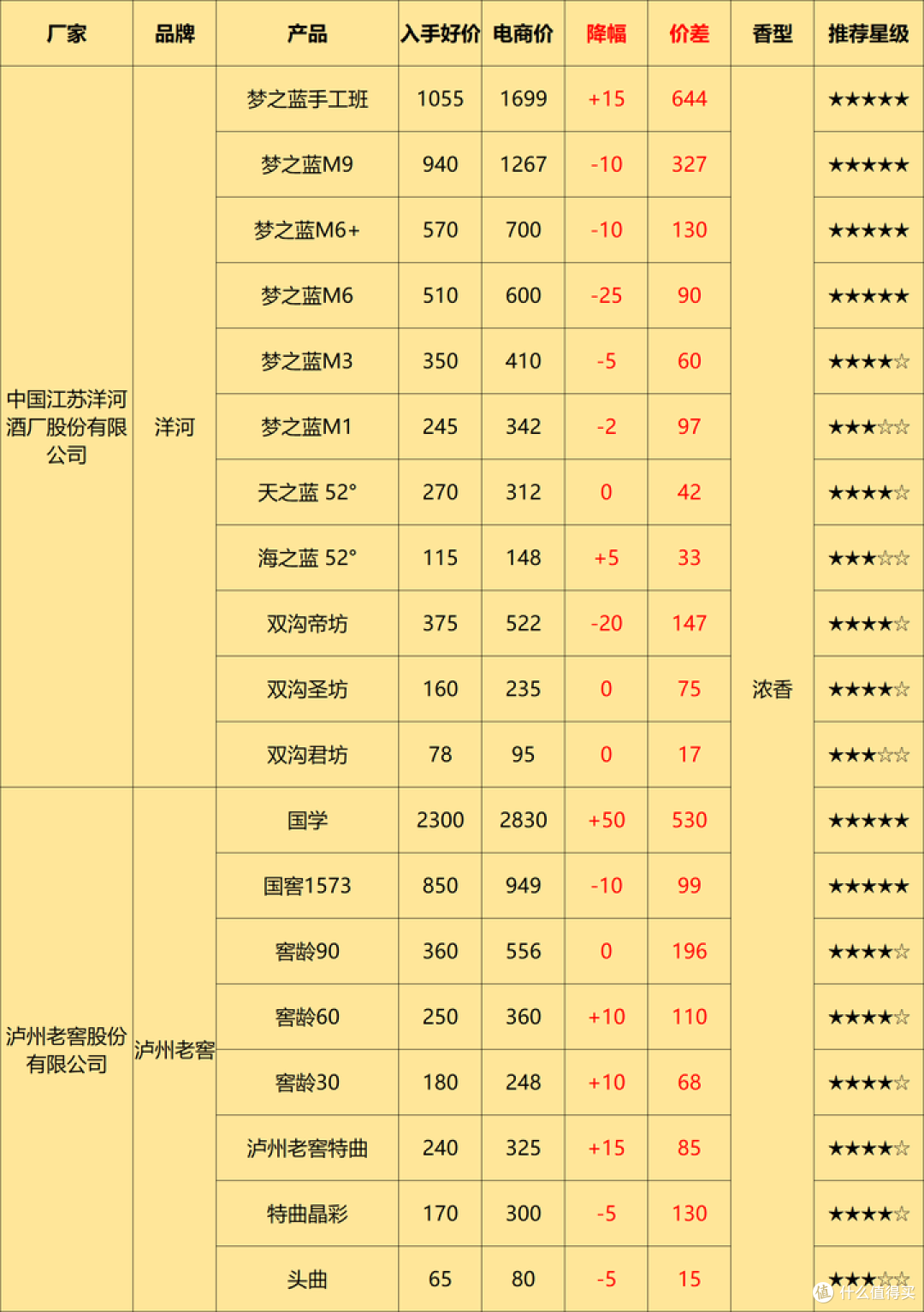

洋河与泸州老窖的老三之争也算是尘埃落定了,洋河终于坐上了浓香的第二把交椅,虽然坐上了,但能不能坐稳,能坐多久可就不好说了。

洋河内部的库存占比在名酒中是一个较为明显的问题,外部不仅泸州老窖肯定不会让洋河轻松起来,汾酒也时刻想拉他下马,还有未上市的剑南春也虎视眈眈,最近动作频繁。2024年我还是看好剑南春能冲上300亿,目前中端浓香酒除了水晶剑之外,其他价格都在向下波动,只有水晶剑在中端市场横扫的同时,价格还能稳住。在中高端市场珍藏剑也是相对稳定的产品,现在剑南春还在推出复刻老酒也是不错的产品。

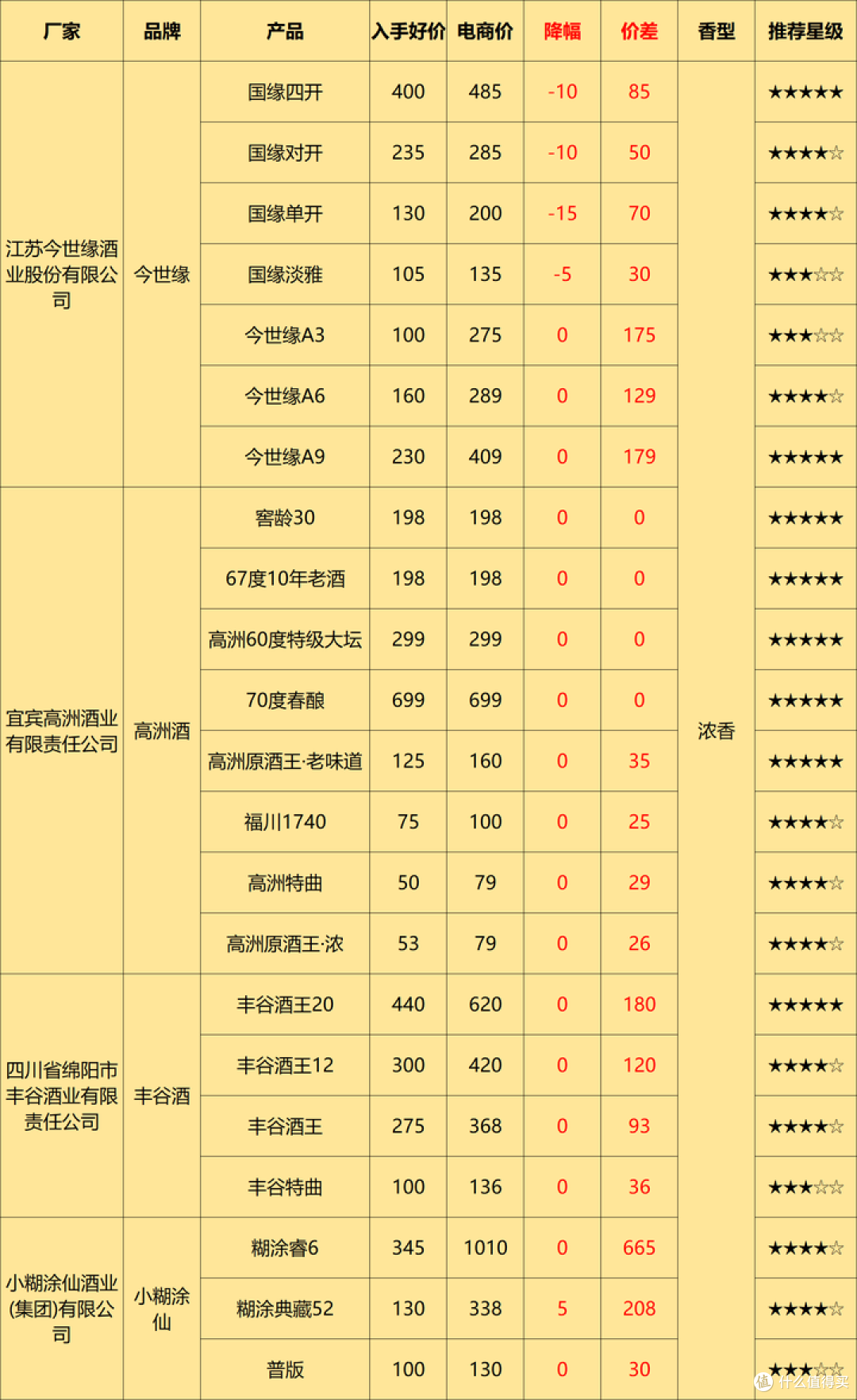

地方名酒逐渐开始崭露头角了,今世缘是其中最显眼的,业绩增速显眼的同时,库存占比也显眼,到底是昙花一现,还是促成地域名酒洗牌并逐渐崛起的关键,现在还犹未可知。

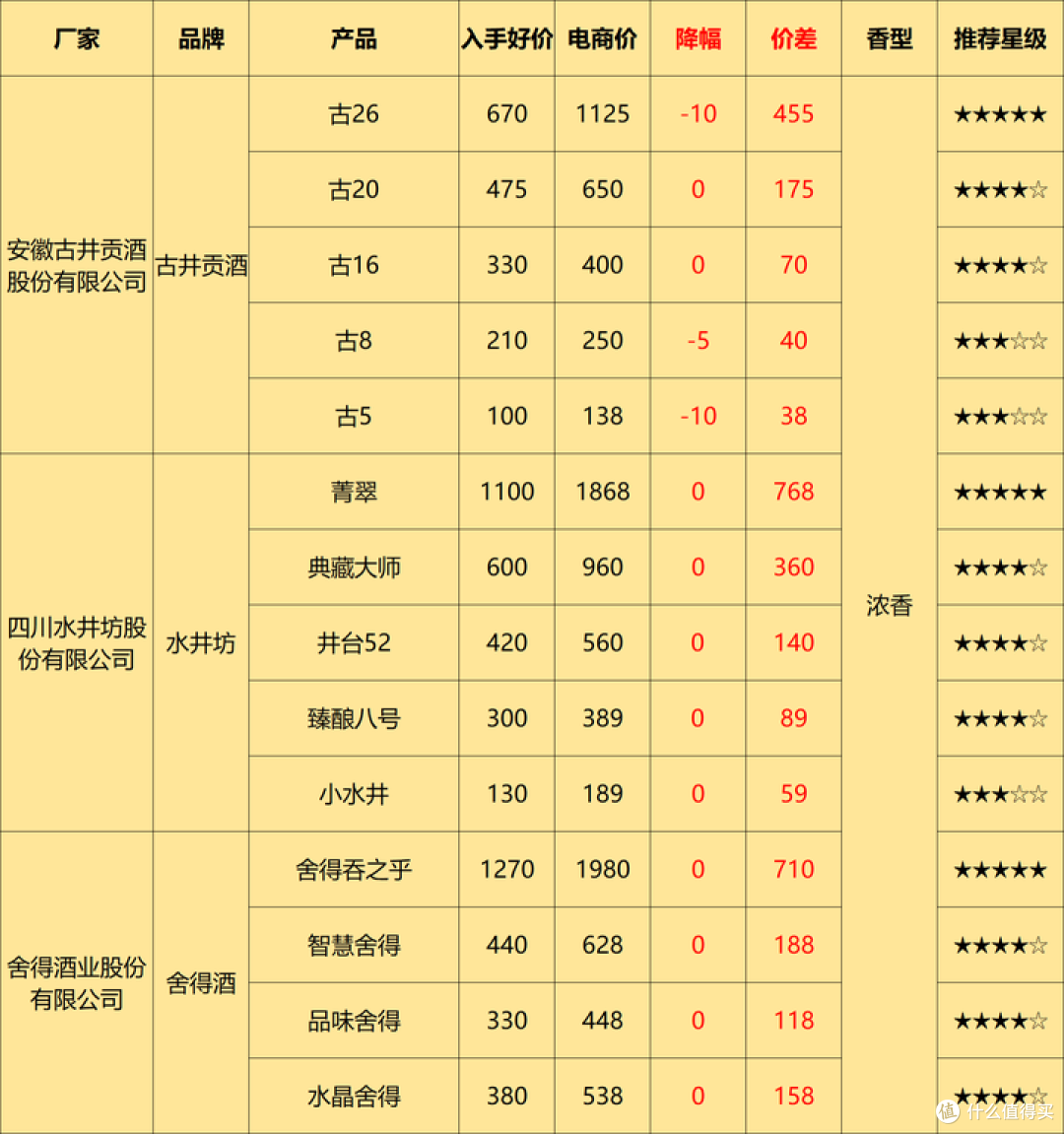

地域名酒的另外一个端口是基酒厂,实力能力不弱的原酒大厂已经下场来卷了,前年酱酒热的时候出圈的黑马是潭酒,去年酱香退潮顶上的是技术、设备、口感、风格都与五粮液一脉相承的高洲酒业,未来10年难有新的大酒厂出现,下一批崛起的地域名酒,或许就是从这些基酒大厂里厮杀出来的好汉。

几家欢喜几家愁,在二线名酒中,只有古井贡还维持了较高的增长,大有追赶泸州老窖,跻身新一线白酒的趋势。与古井贡齐名的其他酒企则出现疲态,舍得、水井坊增速下滑到个位数,最惨的是酒鬼酒,酒鬼系列、内参系列、湘泉系列在23年统统不升反降,导致最终出现了两位数的负增长。还有那么多库存要出,今年这三家酒企的日子恐怕不好过。

汾酒带领着清香持续在发光发热,线上看不见,线下这几年汾酒发展势头凶猛,高歌猛进的汾酒已经回到头部了。从今年重点打造核心大单品青花20这个策略来看,今年是有跟洋河一争高下的决心。

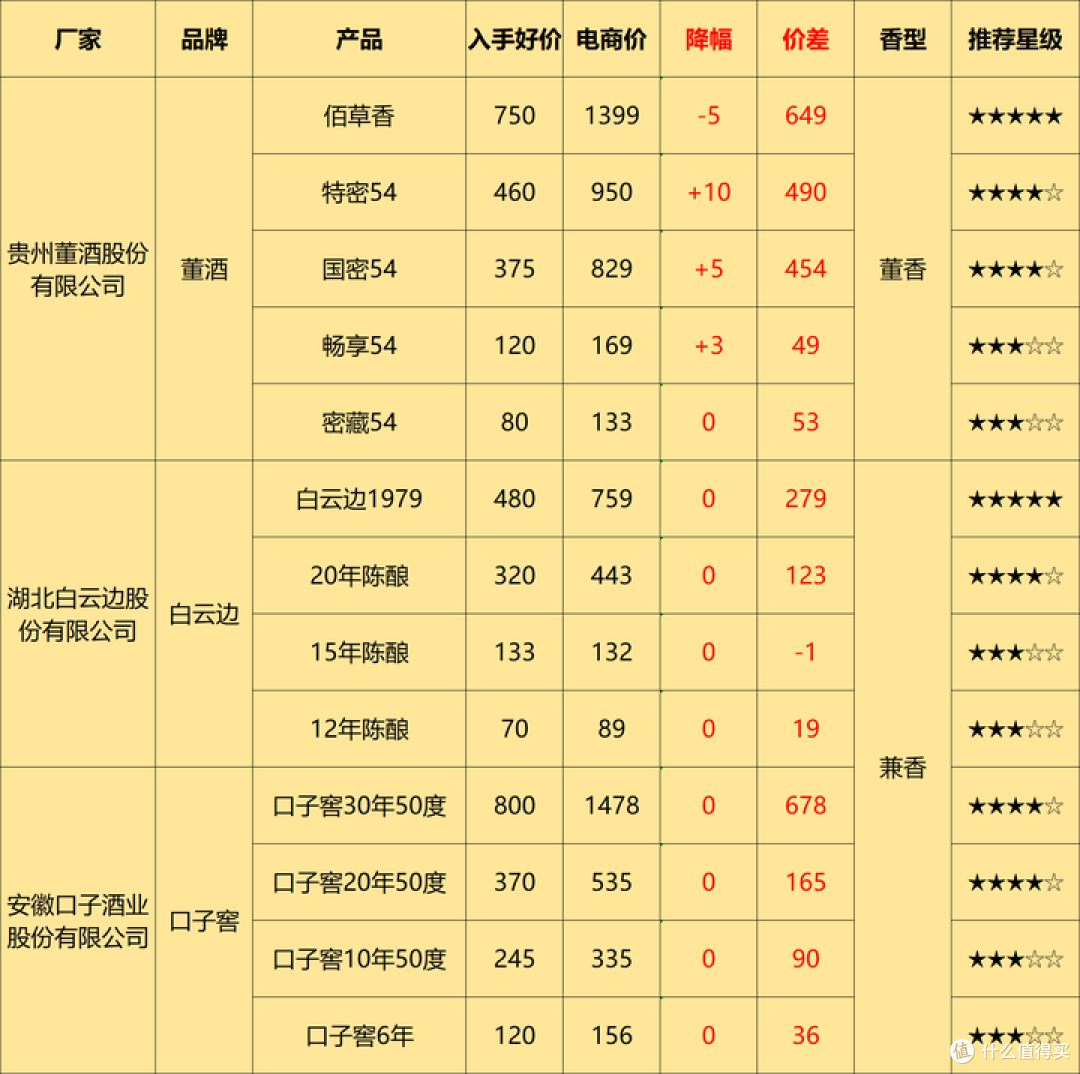

口子窖的表现在我看来,还是比较亮眼的。兼香本来就是小众香型,与目前主流的酱香、浓香、清香这三个成熟香型相比,有着市场占有率低,卖点不好讲的先天不足。但是23年的口子窖还是拿下很大一部分传统线下市场,白酒消费场景还是在线下。

习酒和郎酒,是今年的两个难兄难弟。酱酒退潮还在继续,价格波动最明显的就是酱酒,他们今年业绩不如预期是肯定的。

习酒之前在张德芹的带领下起死回生,现在换了帅,未来的不确定性又多了几分。

郎酒去年旺季红花郎的价格下调太大,现在很多人都担心今年还要再破,还有刚推出的五代青花郎口感确实不如第四代,郎酒今年的销售挑战很大。

结语:

5月看似平淡的行情下,看似稳健的业绩下,埋着高库存这颗大雷。

白酒存货占比20%以下是健康,20~30%是良好,30%以上就比较危险了。而目前酒企的存货占比20%以下的企业仅茅台、五粮液、泸州老窖、古井贡。

23年一整年加上24年第一季度,也未能绝大多数酒企让库存压力好转,那这轮白酒周期可能会比想象中还要更长,我们或许还在向底部下降的通道中。

值友6929484651

校验提示文案

抠王之王之一毛不拔

校验提示文案

就是没钱才注册

校验提示文案

弗格森

校验提示文案

值友3302651387

校验提示文案

弗格森

校验提示文案

值友3302651387

校验提示文案

就是没钱才注册

校验提示文案

抠王之王之一毛不拔

校验提示文案

值友6929484651

校验提示文案