14

39

1000多就能买50万重疾险!内行人都不一定知道...

2019-11-12 19:23:19

22点赞

189收藏

24评论

哎,重疾险产品太多了,我非常纠结,不知道该选哪一款……

相信很多朋友都有类似的感受,保险公司出的产品花样繁多,每款都有亮点,看起来都挺不错,根本无从下手。

为了帮大家做出更好的选择,我从实操的角度,整理了最新的 消费型重疾险挑选手册,希望大家看完就不再纠结。

主要内容如下:

买重疾前,这些问题一定要明白!

3 大不同需求,该选择哪些重疾险?

关于重疾险,常见问题答疑!

一、买重疾前,这些一定要知道!

一千个人眼里,有一千个哈姆雷特,每个人的情况不同,对产品的需求也自然不一样。

不论选择什么保险,购买前一定要搞懂这 3 点:

1、保额应该买多少?

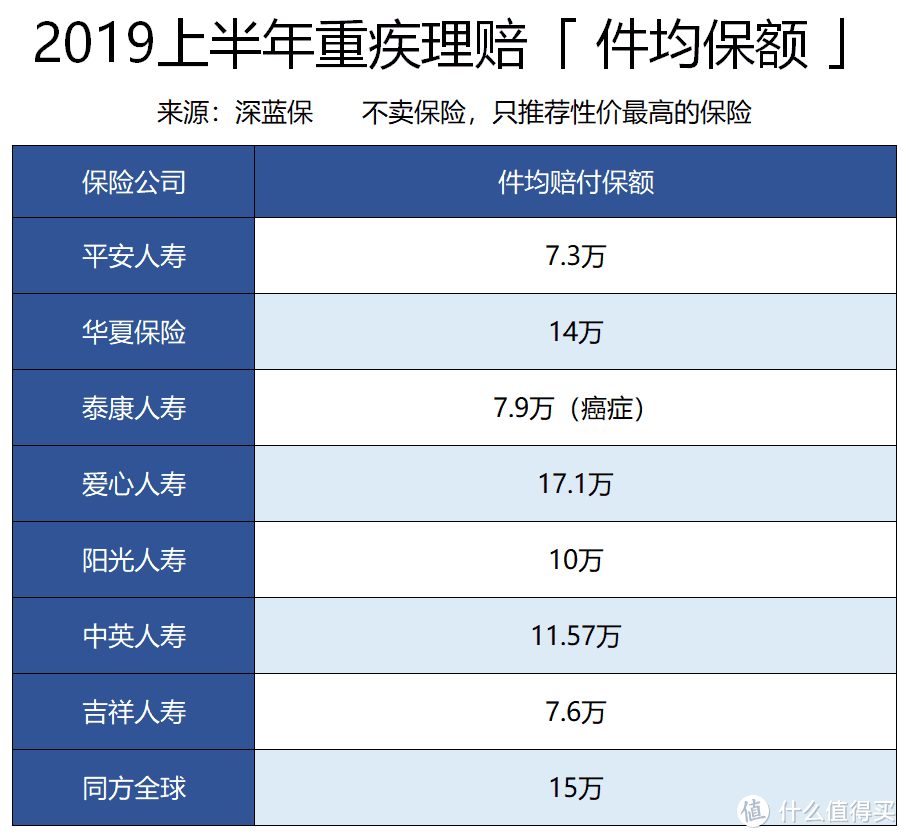

国人历来喜欢储蓄,不少人都偏爱“有病治病,没病返本”的返还型重疾,从而导致买到的保额非常低…

大家可以清楚的看到,大多数重疾理赔金额都很低,例如平安的件均保额就只有 7.3 万。现在治疗癌症的平均花费都要 30 万左右,这点钱根本起不了什么作用。

我一直强调买保险就是买保额,对于重疾险的额度,建议至少 30 万起步,50 万目前来看是标准配置。

希望大家明白,保障归保障,理财归理财。如果两样都想兼顾,往往两样都做不好。

2、预算多少才合理?

普通人必备的四大险种是:重疾险、医疗险、意外险、定期寿险,其中重疾险最贵,所以很多人也格外重视。

一般来说,包括重疾在内,所有险种的保费加起来,最多不超过年收入的 10%。

毕竟除了保险,我们还有房贷车贷、孩子教育、父母赡养等责任,保费超过10%,容易给自己带来很大的压力。

3、保障怎么挑选?

现在的产品保障越来越丰富,对于消费型重疾而言,目前主要是这 4 种形态:

纯重疾

重疾 + 轻症

重疾 + 轻症 + 中症

重疾 + 轻症 + 中症 + 癌症 2 次

不过,保障的责任越多,保费自然也更贵,如果你既想保障好,又不希望保费太贵,这里提供给大家两个方法:

延长缴费年限:30 年交一般要比 20 年交便宜 20% 左右,有的产品更长,可以选交到 60 岁、70 岁。

缩短保障时间:如果觉得保终身的保费太高,可以先保到 70 或 60 岁,优先做好眼前的保障。保险可以多次配置,以后再加保也行。

接下来,我将按照 经济型、中端型、高端型 这三种不同的需求,分别来看看都有哪些消费型重疾可以选。

二、经济实用型,建议考虑这4款

对于多数人普通的工薪家庭, 50 万的重疾保额基本够用了。如果个人买重疾的预算在 1000-3000 元左右,可以考虑经济实用型的产品。

这类产品有以下特点:

保障够用就好:纯重疾险已经能覆盖最高发的 25 种重疾,如果还想保障早期的大病,也可以附加轻症和中症,不过预算也要多一些。

重点保障退休前:重疾险的本质是“收入损失补偿”,因此可以加强退休前的保障,选择保到 60 或 70 岁,保费压力也会少一些。

我精选了一些性价比不错的产品,具体如下:

直接说结论:

瑞泰瑞盈:如果想用最少预算解决问题,瑞盈选择交到 60 岁,保到 60 岁,最低每年 1000 多块就能搞定,而且女性的价格更有优势。

百年康惠保(纯重疾):作为重疾险的基础款,康惠保纯重疾非常适合预算不多的朋友,保到 70 岁也能满足当前需求了。

百年康惠保旗舰版:如果觉得只有重疾保障不够,这款产品附加轻症和中症后,价格也是非常有优势的。

瑞华康瑞保:最大的特点是,前 10 年得重疾多赔 30%,原位癌最多可以赔 3 次,而价格仅比康惠保旗舰版贵了一点点。

海保芯爱:优势是心血管保障,治疗心脏疾病常用的冠状动脉介入术,最多可以赔 2 次,在意心脏保障的朋友可以重点关注。

另外,我在《2019 最新消费型重疾险测评》中,有更加详细的测评分析,有需要的可以点击查看。

三、中端配置型,哪些产品可以选?

如果觉得经济实用型的产品,还不能满足自己的需求,预算在 4000-5000 元左右,那么可以考虑中端产品。

对比经济实用型,有以下改进:

延长保障期限:很多人觉得只保到 70 岁是不够的,如果预算增加,当然也可以保到终身。

增加特定保障:比如癌症 2 次赔付,作为最高发的重疾,治愈后复发的概率还是很高的。

在这里,我也精选了一些产品:

直接说结论:

超级玛丽2020:这款产品 40 岁前投保,前 15 年得重疾多赔 50%,附加癌症 2 次赔付后,价格也很有竞争力;不足是选择保到 70 岁,最长只能 20 年交费。

康惠保2020:除了轻症和中症赔得更多,前 15 年得重疾还可以多赔 35-50%。如果得了轻症或中症,重疾保额会再增加 25%。

安邦超惠保:在保终身的情况下,超惠保纯重疾的价格是最低的,类似的产品还有康惠保纯重疾。

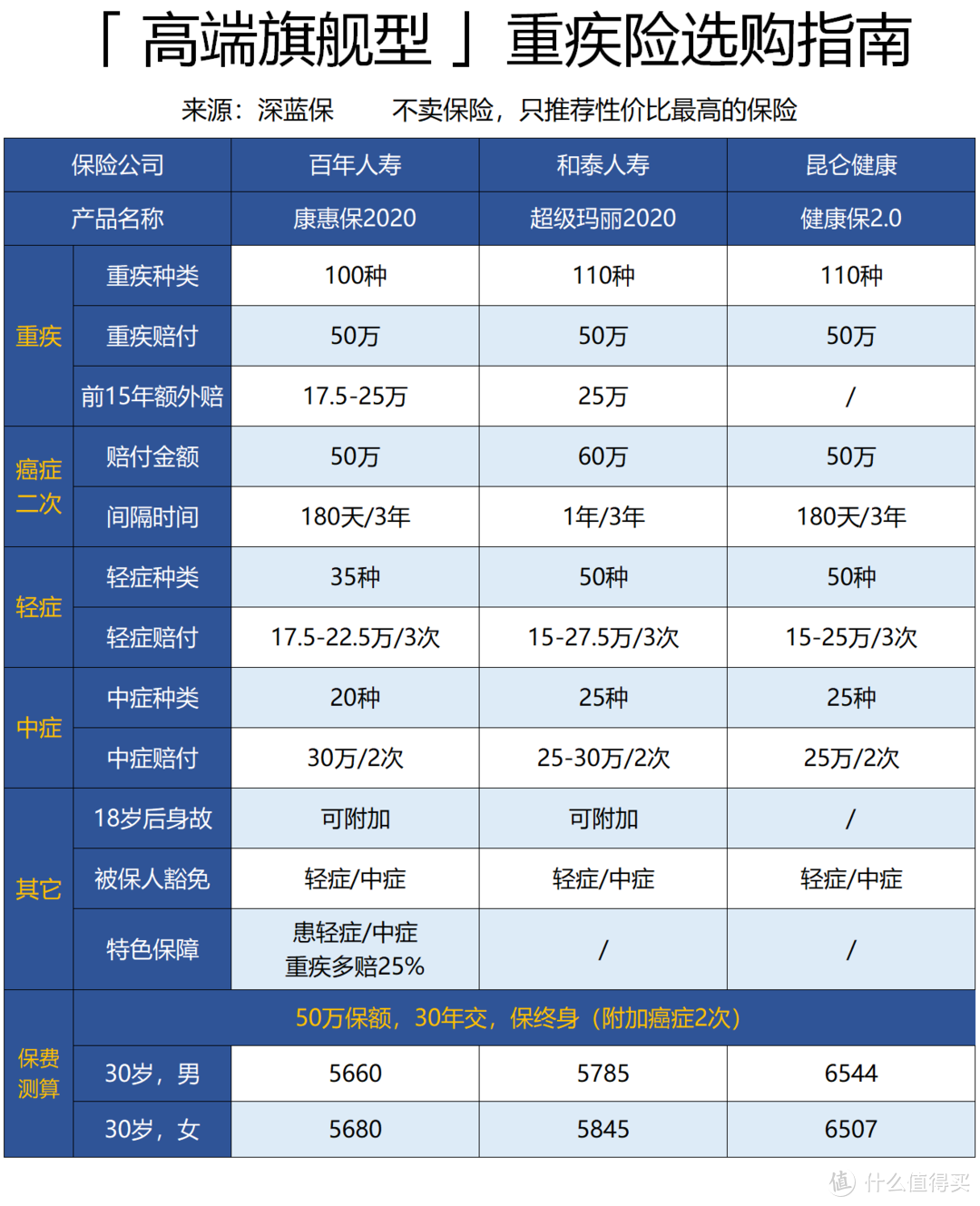

四、高端旗舰型,这3款产品最合适

如果你的预算有 6000 左右,追求更全面的保障,可以看看配置更高端的产品。

正所谓“一分钱一分货”,这些产品 既能保终身,又能兼顾癌症 2 次赔付 等保障,价格虽然会贵一些,但保障也更好。

同样我也挑选了 3 款不错的产品:

直接说结论:

增加预算后,康惠保 2020 和 超级玛丽 2020 仍然是不错的选择,附加癌症 2 次赔付后,让人更有安全感。

不过,它们的癌症 2 次赔付也有一些区别:

赔付比例不同:超级玛丽对第 2 次癌症赔付 120% 保额,而康惠保是 100%。

间隔时间不同:如果首次重疾不是癌症,后续再得癌症的话,康惠保间隔 180 天就能赔,而超级玛丽需要间隔 1 年;如果两次重疾都是癌症,两款产品都要相隔 3 年才能赔。

总的来说,在 40 岁前投保,其实两款产品各有千秋,选哪个都行;40 岁后投保,建议选康惠保 2020 ,毕竟前 15 年有重疾的额外赔付,而且价格也便宜一点。

另外,健康保2.0 虽然性价比不如上面两款,但最大的特点是 不限职业,即便刑警、防爆警察也能买,高危职业的朋友可以重点关注。

五、常见问题答疑

不少朋友在实际投保时,还会遇到各种各样的问题,我整理了其中 2 个最常见的:

1、身体有异常,还能买吗?

买保险,健康告知是一道过不去的坎,如果健康告知不符合的话,可以尝试以下 2 种方法:

智能核保:健康告知选择“不符合”,即可进入智能核保,选择对应的疾病,回答几个问题,就能立刻获得核保结论。

人工核保:如果智能核保无法通过,可以申请人工核保,在上述产品的投保界面左下角,点击“预约顾问”,就有专人协助你核保。

如果你想了解更多关于健康告知的内容,以及核保的详细步骤,可以参考《健康告知随便填,过了两年一定赔》这篇文章。

2、之前买的老产品过时了,要退保吗?

现在新产品更新很快,很可能自己买完重疾险没多久,市场又推出了更好的产品,很多人会考虑要不要退保换新产品?

其实这个问题因人而异,我在《如何退保最划算,保险退保有哪些技巧?》中,有分享一个详细的退保案例,相信你看完就会有一个清晰的了解。

六、写在最后

重疾险虽然很重要,但一定要结合自己的情况来选,每个人需求不同,选择自然会不一样。

另外,保险是一个组合,仅有重疾险是远远不够的,每个险种都有各自独特的作用

如果觉得我这篇分享对你有所帮助,可以转发给身边有需要的好友,造福更多人。

你买的是哪款重疾险?欢迎留言分享你的理由 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”

lp0999

校验提示文案

隔壁没有老王

校验提示文案

yuzhixing

校验提示文案

小白兔吃草草

校验提示文案

小白兔吃草草

校验提示文案

lp0999

校验提示文案

yuzhixing

校验提示文案

隔壁没有老王

校验提示文案