262

100

保中有你 篇二:哪款儿童可单独购买的高端医疗险值得买?

2020-04-20 22:03:00

0点赞

9收藏

0评论

创作立场声明:本人从事保险经纪人职业,客观、中立、良心,客观、正确的传递保险信息和深度测评保险产品。如果在文章中,有任何问题,也随时欢迎探讨与交流。

儿童医疗险一直是宝爸宝妈们最关注的险种。由于一年冬季的到来,又进入流感等高发疾病的期间,父母为了宝贝们更好的享受就医资源和就医环境,近期集中咨询儿童可买的高端医疗险。但目前,由于中、高端医疗险的投保限制,大部分产品需要至少一位大人带着孩子投保的。那在医疗险市场上还有没有,儿童可单独购买的中、高端医疗险呢?今天小编整理出目前市场上最全的儿童可单独购买的中、高端医疗险,并帮您分析哪款值得购买?匹配自己的需求!

一、高端医疗险

1、平安尊欣

平安健康出品的平安尊欣高端医疗险,儿童单独购买,投保时适用单独费率。

保险责任:

平安尊欣“住院责任”

平安尊欣“住院责任”

平安尊欣“门诊责任”

平安尊欣“门诊责任”

平安尊欣“特殊门诊及牙科责任”

平安尊欣“特殊门诊及牙科责任”

部分年龄费率:

平安尊欣“部分费率”

平安尊欣“部分费率”

平安尊欣高端医疗险目前算是市场上唯一一款0周岁到17周岁儿童,都可单独投保的住院和门诊责任都涵盖的高端医疗险。无论是私立医院还是公立医院国际部、特需部都可以享受。其中优选计划可以享受直付服务。同时,该款产品可以就诊“新世纪儿童医院”哦!产品缺点:门诊限制一年仅15次,费率相对较高。

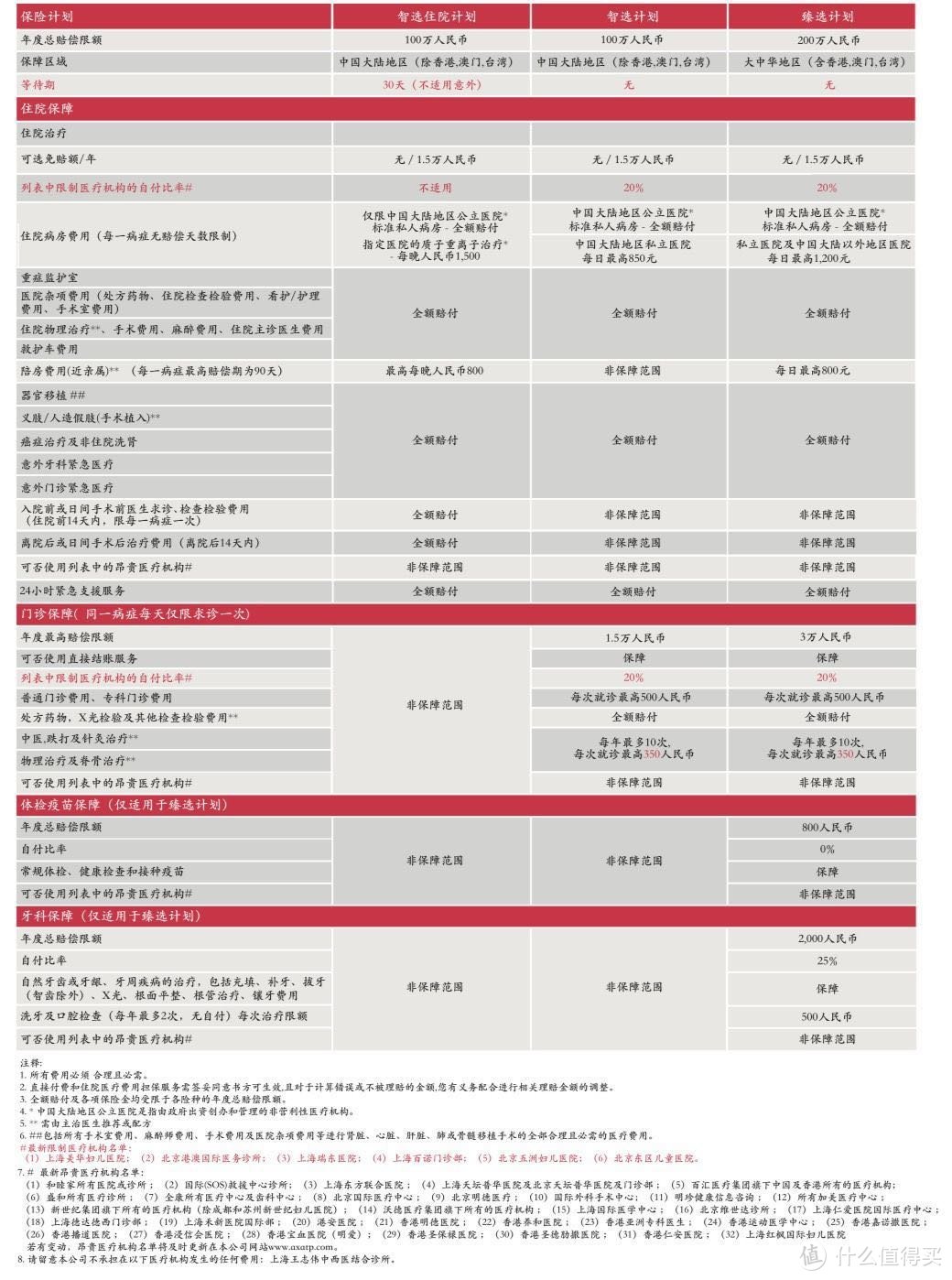

2、安盛天平AXA卓越计划

此款6周岁(含)以上儿童可以单独投保,基础住院计划,可附加门诊。

安盛天平卓越计划责任

安盛天平卓越计划责任

安盛天平卓越高端医疗险,作为老牌高端医疗险,计划方案选择较多,同时也相对灵活,可选择免赔额(0元或1.5万),另外,对于智选计划和臻选计划没有等待期,也是相对给到客户们的福利。但该产品对于儿童只针对6岁以上儿童可以单独购买,并且“新世纪儿童医院”和“和睦家医院”被划分为昂贵医院,智选住院计划不可以用,智选计划和臻选计划有20%自付比例!

3、招商信诺醇享人生

此款7周岁(含)以上儿童可以单独投保,基础住院计划,可附加门诊。

招商信诺醇享计划

招商信诺醇享计划

招商信诺醇享计划

招商信诺醇享计划

优势:招商信诺醇享地域选择范围广,中国大陆、亚洲和全球(或全球除美),另外寰亚和全球计划中诊疗费是没有任何限制;同样,有4种免赔额(0元、1万、2万、5万)可以选择,使得产品相对灵活很多。可附加牙科保障;可选新世纪儿童医院和和睦家医院;目前这款产品只能7周岁以上儿童可以单独投保。

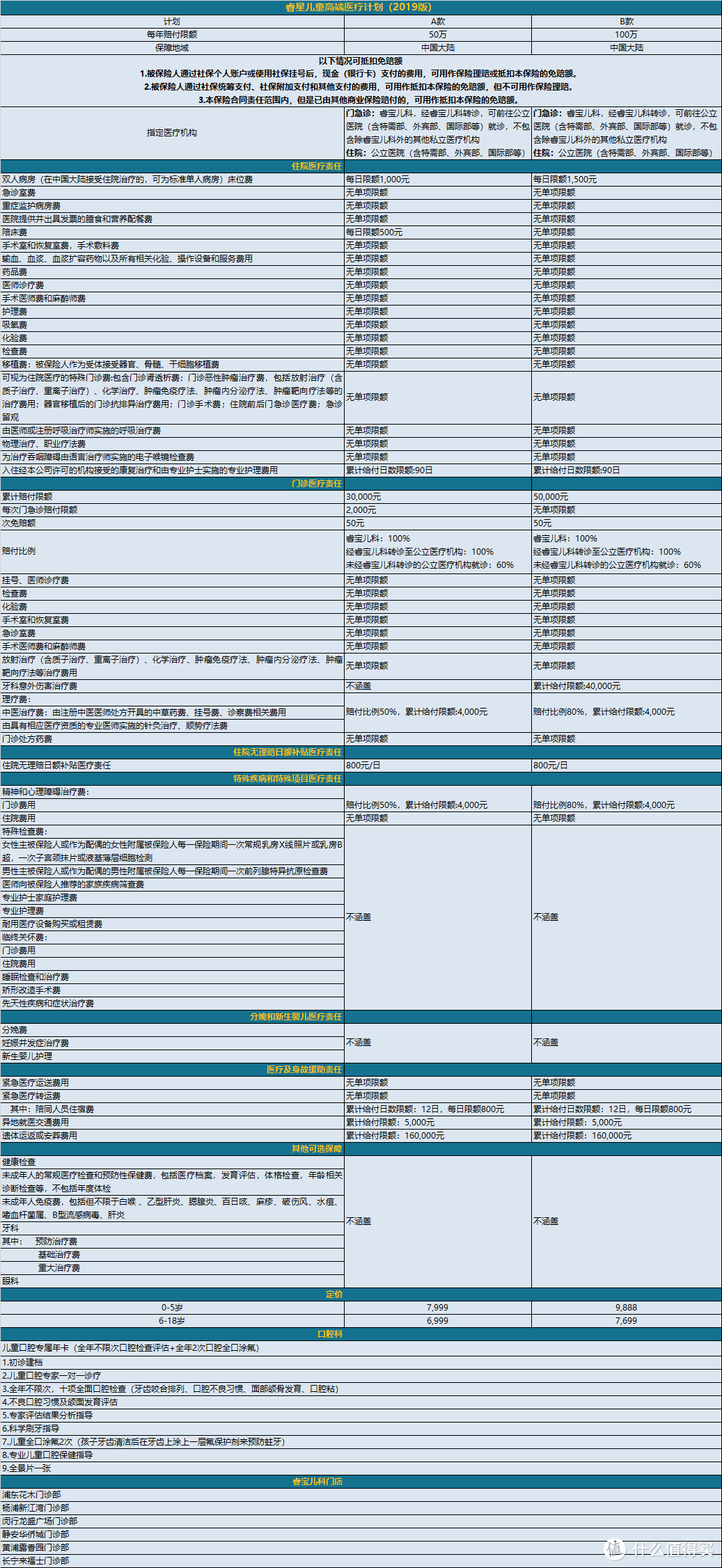

4、复星睿星高端医疗险

出生满30天后即可投保,住院责任+门诊责任,仅限就诊于上海睿宝儿科。非睿宝儿科转诊至公立医院60%赔付。

复星睿星计划

复星睿星计划

这款复星睿星高端医疗险优势是:门诊额度高,相对限制少,保费相对性价比极高。但最大限制在于仅限睿宝儿科就诊哦!所以有就诊习惯是这家医院的话,这款就非常值得购买的。

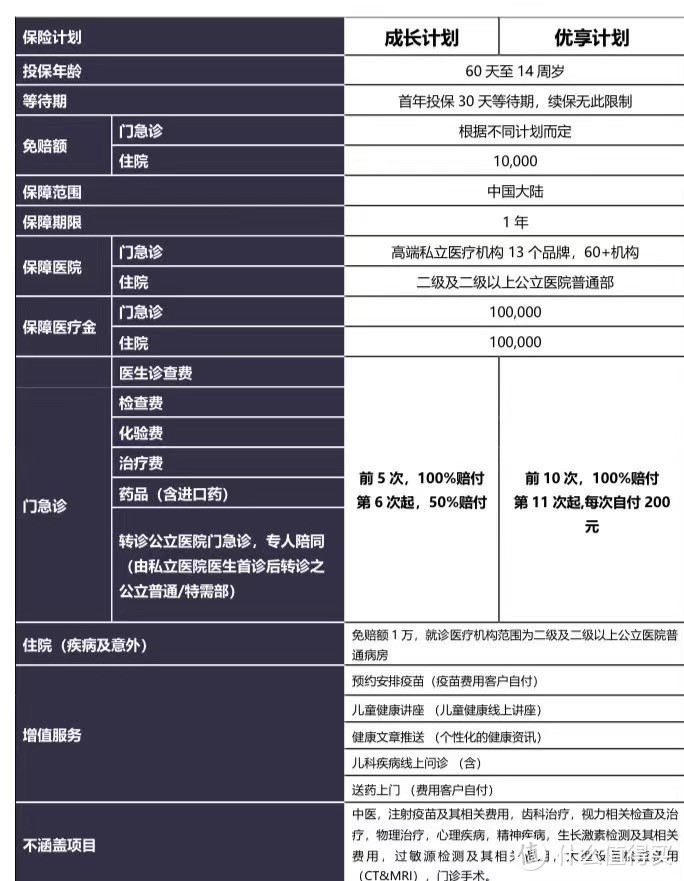

5、京东安联成长优享

出生满60天-14周岁,私立医院仅门急诊年限额10万,公立医院普通部住院年限额10万。

京东安联成长优享计划

京东安联成长优享计划

产品保费:

【成长计划】

◆ 0-6周岁的孩子,一年的保费是9900元;

◆ 7-14周岁的孩子,一年的保费是6900元;

【优享计划】

■ 0-6周岁的孩子,一年的保费是12900元;

■ 7-14周岁的孩子,一年的保费是8900元;

-这款是目前最新上市的满60天即可投保的儿童可单独购买的高端医疗险,门诊可以去指定私立医院(包括“新世纪儿童医院”、“和睦家”"美中宜和”等),同时,门诊额度高,享受直付服务,保费相对低。但由于住院责任,只能就诊于公立医院,所以也是有些遗憾。如果有宝爸宝妈只考虑宝贝一些头疼脑热的小疾病,只有门急诊需求,这款是超值可以入手的。

二、中端医疗险

复星联合乐健一生

该产品为复星联合出品,之所以称之为中端医疗险,是因为可以享受就诊于公立医院国际部、特需部。近期此款中端医疗险放宽政策,儿童可以单独投保购买,仅限投保免赔额5000元及以上住院套餐。

保障责任:

复星乐健一生计划

复星乐健一生计划

优势:可去公立医院国际部或特需部,给宝贝一个好的就医环境,产品费率相对友好很多,保额足。缺点:目前只有住院责任,且免赔额5000元。如果考虑去公立医院国际部或特需部(如“协和国际”、“中日友好国际部”等)可以考虑这款产品。

后记:儿童单独可购买的高端医疗险相对选较少,根据自己平时就医医院,及所考地域涵盖及是否附加门诊责任,来进行高端医疗险产品的选择。