17

22

监管大刀下去,相互保变身相互宝,还加量不加价?

2018-11-29 13:57:31

1点赞

14收藏

6评论

上两周我才写了「京东互保凉凉了」的文章,没承想今早就看到相互保凉透了的新闻。

11.27日,蚂蚁金服的官微发了一则「相互保升级为相互宝」的公告,直接官宣了相互保正式下架。

一石激起千层浪,有说早猜到的,也有说幸好没买的,但鲜说谈论下架的原因。

一、相互保为何下架?

按照当事人蚂蚁金服在公告中的解释,那是因为「我们接到合作伙伴信美人寿通知,监管部门约谈并指出其涉嫌违规」,这原因就跟之前京东互保差不多,总的来说就是被监管部门咔嚓掉了。

马云爸爸也有失手的时候,“马失前蹄”,实属罕见。

而至于是哪些具体条款触犯了保险条规,目前相关部门和蚂蚁金服均未透露,我们不能妄自揣测。

相互保上线至今仅仅一个半月,便狂获2000万的用户,这动静估计也大大超出支付宝的预期,也让传统的保险公司惊掉下巴,双眼红透。这么大的用户体量,随之而来的风险敞口可想而知,加上相互保的保费均摊没有设置年龄门槛,大大增加逆选择的用户群(网友调侃年轻人为老年人买保险)。风控一直是互助保险充满争议的地方。

2000万用户是个充满想象力的数字,潘多拉盒子打开了就没有关上的道理,互联网巨头尝过甜头,自然是不会轻易放弃的,即便遇到阶段性的挫折。

二、前期买的用户怎么办?

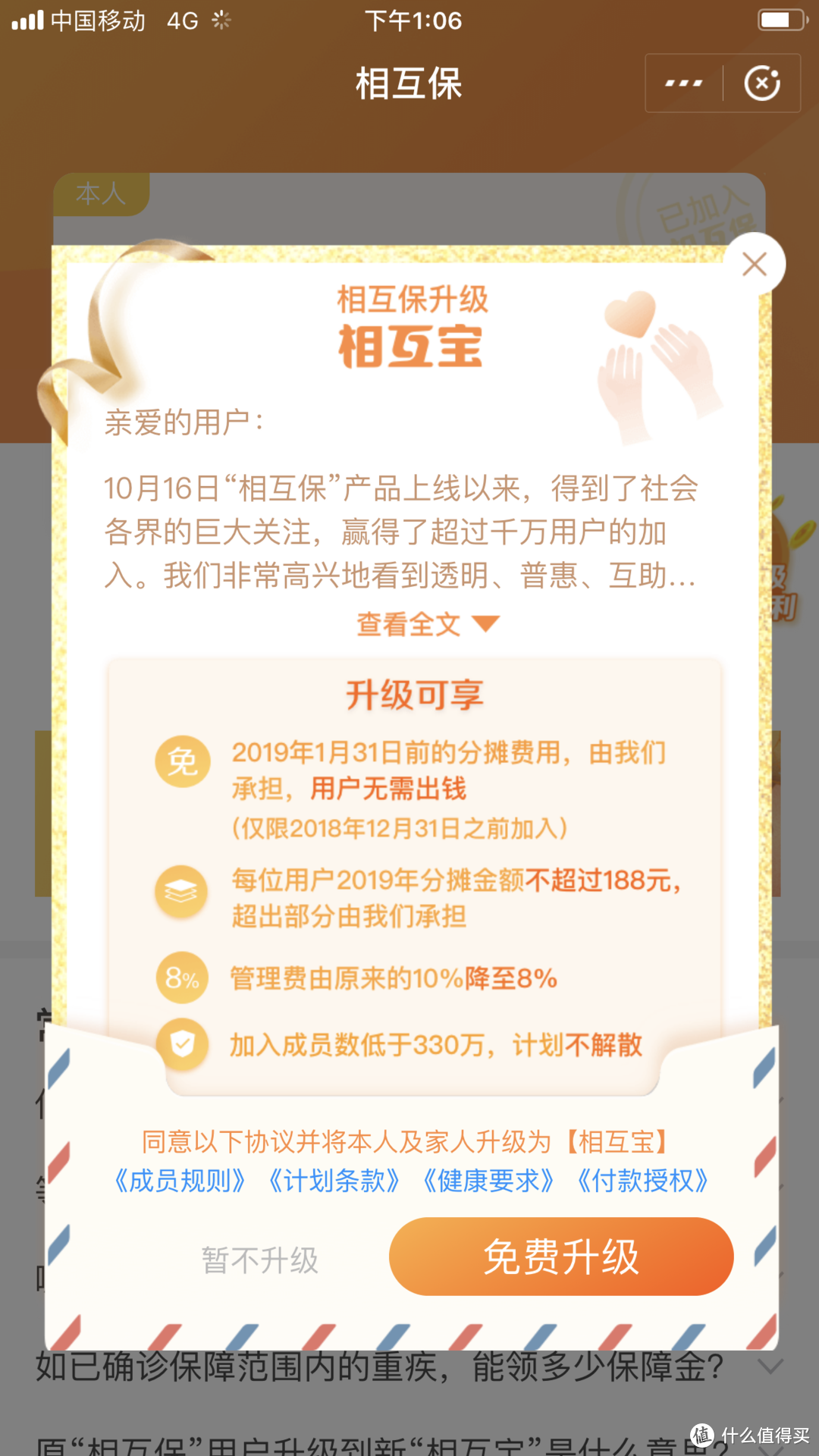

又要赞一赞咱们方块字了,相互「保」变成相互「宝」,改动一个字,居然能把整个产品的性质都彻底改变。

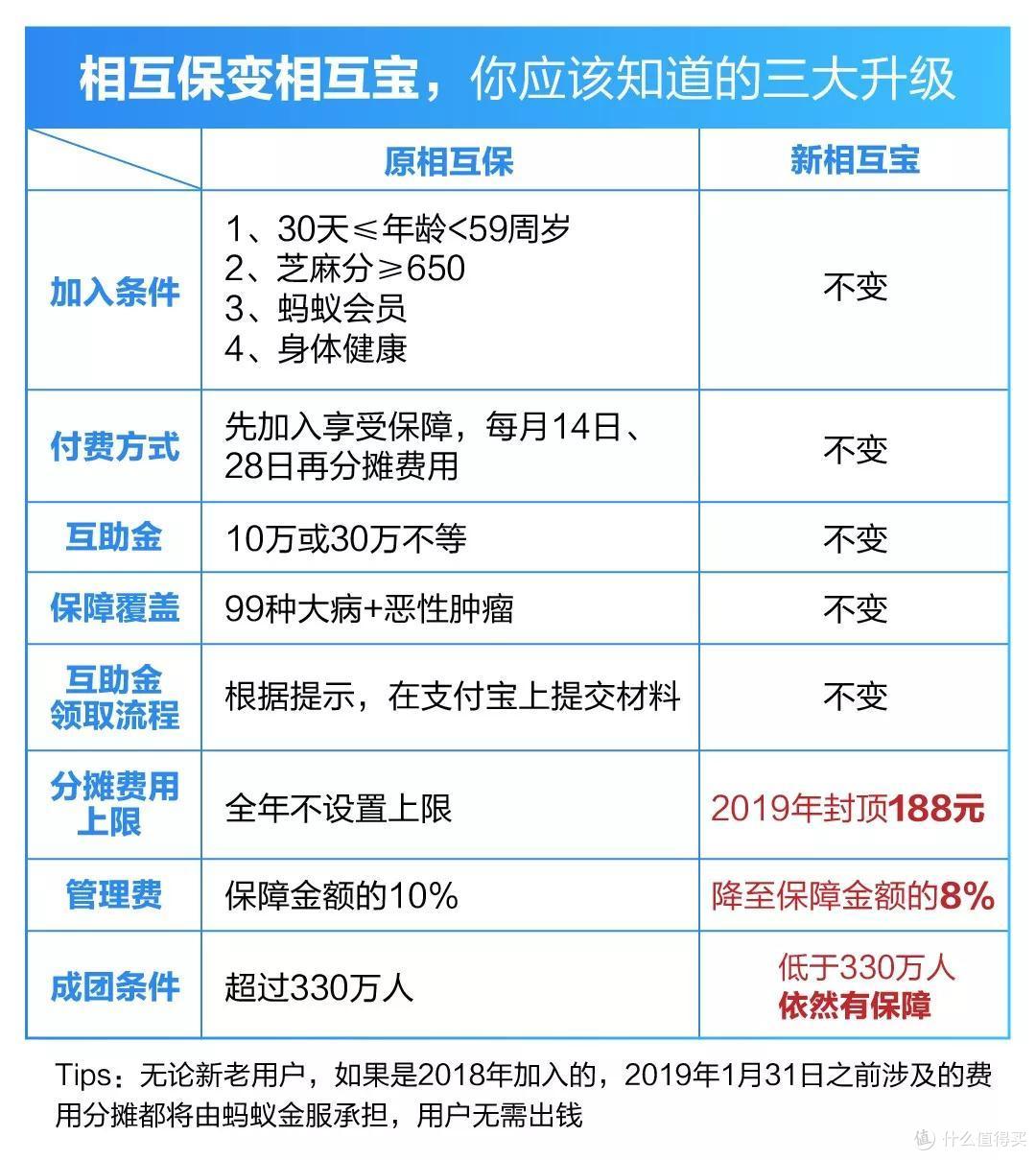

「相互保」是中国第一款标榜着“互助”的保险产品,由信美人寿相互保险社承保,受中国银保监会监管,参与者的利益能够切实得到保护。

「相互宝」则是一款普普通通的互联网互助计划,由蚂蚁金服负责组织,与市面上常见的轻松筹、水滴筹并无区别。

前者是一份正儿八经的保险,是有银保监会的转移和搂底的,无论是保险公司破产还是跑路,你这份保单还是有效且能兑现保险金的。而后者就没有这等丰厚的好处了,你买了或者加入了,是有一定风险的。

当然,阿里巴巴和马云爸爸的背书还是十分强大的,不用太过担心产品的稳定性。而且为了Hold住用户,相互保放出了3大重磅福利:

1、每位用户在2019年1月1日至12月31日期间的总分摊金额不超过188元,如有多出,马云自掏腰包。

2、平台管理费将从原来的10%下降到8%。

3、未来人数低于330万,相互宝计划也不会立即解散,还能提供一年的大病保障。

相互宝还玩起了One more thing,为了“升级”给用户带来的不便,作出一个小赔偿:

「在2018年12月31日之前加入相互宝的用户,不管是从相互保升级过来,还是新加入,在2019年1月31日之前涉及的费用都将由蚂蚁金服承担,用户无需出钱。」

我屈指一算,这家伙好鸡贼啊。相互宝是10月16日正式发布的,到承诺的免费期,前后不过百来天,但等待期就要90天了,除去意外重疾即赔外,其实支付宝赔不了多少钱。

三、现在还能买吗?

有同学看新闻后竟然感叹「本来还想买的,下手慢了」,哎呦喂,其实下手快也没啥好处啊。不过你若真想加入也未尝不可,不过你要想明白,相互保本质上是一款短期消费型重疾险,优点是先享受保障后交费、参与门槛低、退出灵活,缺点是保障力度弱,不保证续保,且保费不确定。(明年188封顶)

而一年期重疾险,保额50万,保费200-300元/年,市面上的选择也十分多,真要买的话,可以两相对比一下。不过,我个人还是建议重疾险选择长期的最好,尤其是保险小白。

这种产品,对于保险行业教育用户的意义,比个人的要大得多,作为个人还是要踏踏实实地把重疾、寿险、医疗、意外等险种配齐,像相互宝、京东互保作为补充还是可以的。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

Traum_hu

校验提示文案

紧紧手年年有

校验提示文案

紧紧手年年有

校验提示文案

Traum_hu

校验提示文案