13

14

如果只能买一种保险,该买什么?

2018-11-08 22:54:00

3点赞

21收藏

2评论

“现在的百万医疗保额又高保费也便宜,还需要再购买重疾吗?”

“买了重疾险还有必要再买防癌险吗?”

“请问买了综合意外险还要买寿险吗?”

小编每天上班打开电脑,总是可以收到很多客户关于类似问题的留言。确实,保险那么多,我们到底要买哪些保险才能抵御未来可能发生的风险。

如果将范围缩小,只能买一种保险,该买什么?不少人的答案是“重疾险”,真的是这样吗?今天小编就和大家探讨看看到底该买什么?

保险那么多,优先买哪些?

如果只能买一种保险,该买什么?

单一保险与保险组合,如何选择?

一、保险那么多,优先买哪些?

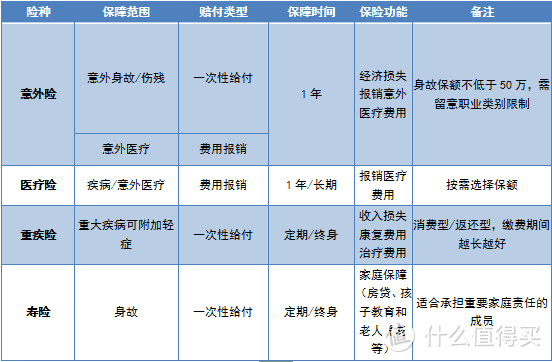

保险按业务保障对象分为财产保险、人身保险、责任保险和信用保险四个类别。从对个人以及家庭的保障角度出发,这里主要讲人身保险中的医疗险、寿险、意外险、重疾险。

对于一般家庭来说,需要赡养老人、抚养小孩,还需面对职场压力和身体健康的压力。面对这些压力,需要完善的保障计划。在预算充足的情况下,医疗险、寿险、意外险、重疾险这四种险种建议都应尽早投保:

二、如果只能买一种保险,该买什么?

保险风险,一般可分为两种。一种是身故、重大疾病,低发生率但财务后果严重,这些风险需要通过保险来转移家庭财务负担;另一种是高发生率但财务后果可承担的风险,如门急诊的挂号费、诊断费、医药费等,通常只需几百元,这类风险只要家庭有稳定收入,即可自留风险。

如果只能买一种保险,不少人首选重疾险,确实不失为一种好的想法,也符合通过购买保险来抵御风险的理念;不过也有持反对意见说该买百万医疗险。那么到底该买什么?下面小编以一个案例(如有雷同,纯属巧合)说明:

事故经过

38岁的王先生在驾驶私家车行驶途中不幸遭遇交通事故,造成头部外伤,随即被送至最近的专科医院进行救治,急诊经左颞骨硬膜下血肿清除及去骨瓣减压术后转入icu维持抢救,口插呼吸机通气,无自主呼吸,GCS评定4分,通过药物等维持生命体征,深度昏迷持续5天后,最终救治无效不幸离世。

治疗费用

王先生手术抢救及icu监护等相关医疗费用已花费30万,其中医保范围内医疗费用10万元,医保报销6万,仍有24万需自费。

1、如果只买重疾险,能赔多少钱?

(以百年康惠保为例)

(以百年康惠保为例)

从条款可以看到,案例中王先生的情况是符合深度昏迷的定义,如果买了重疾险,可以获得30万的赔付。

重疾险:符合合同约定风险,一次性给付保险金。罹患重疾时无医疗费用负担,也可用于收入补偿和后续疗养费用;但是重疾赔付标准高,只保障条款规定的重大疾病,且保险里面的重疾与大家一般所理解的重大疾病是有区别的,需要符合多项条件才能赔。

2、如果只买百万医疗险,能赔多少钱?

(平安e生保(2017)为例)

(平安e生保(2017)为例)

只买百万医疗,累计医疗花费30万,扣除社保报销6万,扣除1万免赔额,根据补偿原则,百万医疗赔付23万医疗保险金。

医疗险:以百万医疗为代表,保费低保额高,有效补充社保不足,应对大额医疗费用;但多数为一年期产品,不保证续保而且医疗险是报销性质,往往需要自己先支付医疗费用,后期再凭票据报销,理赔周期长。

3、如果只买意外险,能赔多少钱?

只买意外险,社保范围内医疗费用10万,扣除社保报销6万,扣除100元免赔额,意外医疗赔付限额3万,意外身故赔付30万。

意外险:保费便宜,生活工作全方位给予意外保护,杠杆高,人人必备;但疾病风险无法防控,保障单一,而且意外医疗保额普遍较低,无法应对高额意外医疗支出、收入损失等。

4、如果只买寿险,能赔多少钱?

只买寿险,身故一次性给付100万保险金。

定期寿险:超高杠杆率,用低保费负担更多家庭责任,防止因经济支柱不幸导致收入中断;但保障责任单一,倘若未达到身故/全残标准,一分钱也无法获赔。

其实,结合各险种的保险功能以及上述的案例,只买一种保险的观念在实践中是不合理的,因为市面上并没有哪个单一的保险能涵盖所有需求。

三、如果买了保险组合方案,会怎样?

不妨再做个假设,如果案例中的王先生投保了医疗、寿险、意外、重疾组合的保险方案,年缴保费9544元,最终可获得184万保险金赔付,留给家人的是爱与责任,弥补房贷、孩子教育和老人养老等方面的经济损失。

最后

单一的保险产品并不能完全抵御未来可能发生的风险,一份合理规划的保险组合能全面保障包括大额医疗保障、长期健康保障以及对家庭的责任。

考虑到意外身故发生率大概在万分之三,远低于疾病发生率,如《世界癌症报告》报告显示,全球范围内1/5的男性和1/6的女性一生中会患癌症,1/8的男性和1/11的女性会因此死亡。小编推荐以下三种种保障方案:

当预算有限时,建议首选百万医疗险,百万医疗不限社保用药,不限疾病种类,可报销意外/疾病住院医疗费用,应对大额医疗费用。

预算充足,推荐百万医疗险+定期寿险。“活着是印钞机,倒下是人民币”生动诠释了寿险是对家人的爱与责任,当生命逝去,也只有金钱能稍微弥补缺憾。

预算满满,推荐意外险+百万医疗险+重疾险+定期寿险,全面保障包括大额医疗保障、长期健康保障以及对家庭的责任。重疾险可以弥补百万医疗的不足,重疾险给付型赔付方式可以免去四处筹措医疗费的狼狈,也可用于后期治疗康复和弥补收入损失。

嘬嘬木小次郎

校验提示文案

取个名字好麻烦

校验提示文案

取个名字好麻烦

校验提示文案

嘬嘬木小次郎

校验提示文案