56

130

可以拿回保费的保险,三点理由告诉你为何别买!

2018-12-13 15:22:51

4点赞

22收藏

10评论

买保险,选择消费型or返还型?绝大多数人都纠结过这个问题。

消费型产品,如果到期没有出险,保费就消耗掉了,让人感觉很亏;

返还型产品,保障期内出险,可以得到赔偿,如果到期没出险,还能返还保费,被代理人宣传为“有病看病,无病返本”,看起来十分划算。

可天上怎么会掉馅饼呢?保险公司又不是慈善机构,怎么可能让你一分钱不用花,还享受长达几十年的风险保障呢?

一定是哪里出了问题!

大白今天就从三个方面告诉你,返还型保险为什么不值得买?

一、货币具有时间价值

二、从“收益”的视角看返还

三、一个更好的选择

一、货币具有时间价值

先问大家一个问题:

假如我有一张支票,10年后能够兑换1万块。但我现在急需现金,必须把这张支票卖掉,如果你是买家,你打算花多少钱去买?

1万块?

没有人这么傻吧!如果现在手里有1万块,就算只是存银行,吃利息,10年后也不止1万块;加上通货膨胀,未来1万块的购买力会更低。

所以,10年后1万块的价值,要远低于当下1万块的价值,也就是说货币是具有时间价值的。

那回到保险中,你还会觉得返还保费是“返本”吗?如果非要说返本的话,那也只是“数字”上返本,实际价值还是损失了很多。

有人可能会说:虽说返还的钱不多,但起码还有点,比那些完全不返还的,还是要好不少啊!

可事实真的是这样吗?大白就从另一个角度解读一下。

二、从“收益”的视角看返还

通常情况下,相比消费型保险,返还型产品的价格要贵很多,多交的保费主要被保险公司拿去投资,用投资收益来支付未来的返还。

所以,返还型产品完全可以看做两部分——保障 + 投资。重疾、轻症、身故等保险事故的赔付,用的是保障部分的资金,“保费返还”用的是投资部分的资金。

既然是投资,那就要计算收益率。

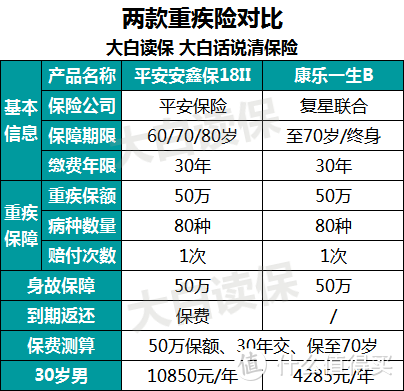

大白选取了两款产品——平安安鑫保18II和复星康乐一生B:

康乐一生B不附加轻症的话,与安鑫保18II十分类似,都是80种重疾赔付1次,身故赔付保额。

唯一的不同是,安鑫保18II到期返还保费,而康乐一生B不返还。如果30岁男投保,两者都选择50万保额、30年交、保至70岁的话:

返还型产品:平安安鑫保18II,10850元/年

非返还型产品:康乐一生B,4285元/年

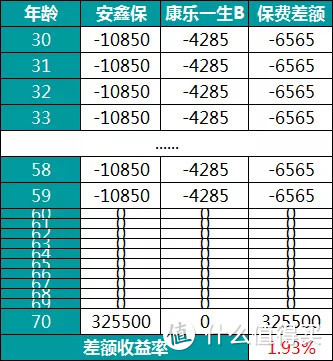

用安鑫保18II的价格减去康乐一生B的价格,就能大概估算出每年有多少钱用于投资,具体计算过程见下表:

经过计算,这部分投资的收益率只有1.93%,真的很低。

其实,只要你投资的年化收益率能超过1.93%,选择“消费型保险+理财产品”的效果会更好,不信我再帮你分析一下。

三、一个更好的选择

对比产品同样选择平安安鑫保18II和复星康乐一生B,被保人为30岁男,两者都选择50万保额、30年交、保至70岁:

组合1:平安安鑫保18II,年交保费10850元;

组合2:复星康乐一生B + 年化收益3%的理财产品,保费每年4285元,理财产品每年投入6565元,每年总投入也是10850元。

下面分两种情况进行分析:

1.情况一:70岁之前出险

比如50岁罹患癌症,发生理赔,两个组合的具体情况如下:

两款产品的保障相同,所以出险时赔付金额是一样的,都是50万,但康乐一生B所交的保费更少,杠杆比更高。

最重要的是,组合2不仅能赔偿50万保额,还会留下18.17万的理财结余,一共68.17万,能拿到的钱更多。

2.情况二:70岁时未出险

组合1中安鑫保18II会返还保费;组合2中康乐一生B的保费消耗掉了,但理财收益还在,具体对比如下:

图中明显可以看出,组合1可以拿到32.55万返还;

组合2中康乐一生B的保费不再返还,但理财产品的收益却很可观,总共可以达到43.23万,比组合1的收益还要多10.68万。

这还只是在3%的收益水平下计算的,如果你的长期收益水平能达到5%,那到期结余就能达到74.6万,是组合1的两倍还多。

金融的魔力就在于此,即使是很小的差异,经过长期的积累,也会导致完全不同的结果。所以,不要总想着返还保费,换一种思路,你能拿到的收益会更多。

四、大白小结

关于返还型产品,千言万语都可以汇成三个字——不划算。

不管保障期限内有没有出险,返还型产品的性价比都不高;如果采取“消费型产品+理财产品”的组合,虽然保费消费掉了,但总体收益却是最大的。

各家消费型产品也不尽相同,有的消费型产品后期现金价值很高,比如选择终身保障的达尔文1号,后期退保,便能以消费型的价格,达到返还型产品的效果。

用这类消费型产品和理财产品组合,收益就更可观了,具体内容可以参见这篇文章:平安福的优点,终于有一款重疾险“模仿”了

不过,“消费型产品+理财产品”可能不适合“剁手党”,返还型产品虽说不划算,但总归会有一笔钱留下来;而理财产品就很难说了,如果管不住自己的消费欲望,最后可能啥也剩不了。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“大白读保”,微信搜索“大白读保”即可。

土豆兔爸爸

基准利率能二十年都维持在1.5%?

每个人都有不同的需求。

校验提示文案

二熊

校验提示文案

二熊

校验提示文案

土豆兔爸爸

基准利率能二十年都维持在1.5%?

每个人都有不同的需求。

校验提示文案