157

29

保障理财两不误,万能险真有这么厉害吗?

2020-10-20 10:39:28

1点赞

2收藏

0评论

创作立场声明:投保万能险出险可以理赔,没有出险也不用承担保单成本,保费不仅能返还,还能保值增值?那保险公司销售这些保单的利润从何而来?

自从向身边的朋友官宣自己从事保险经纪以后,即使他们已经买了保险,我也想了解下他们配置了什么产品,借此侧面了解下保险市场。

身边有好几个朋友和我说,自己投保的万能险既可以获得保障,又有投资回报。就是出险了可以理赔,不出现的话里面的钱还能涨利。简直就是既能雪中送炭,又能锦上添花。

真有这么好的事吗?出险可以理赔,没有出险也不用承担保单成本,保费不仅能返还,还能保值增值?那保险公司销售这些保单的利润从何而来?带着这些疑虑,我要到他们的保险合同细细地研究了一番。

什么是万能险?

投保人投保万能险后,保费会分别进入两个账户,一部分进入风险保障账户用于保障,另一部分进入投资账户用于投资。其中保障额度和投资额度的设置主动权在投保人手中,投保人可以随时根据自己的经济状况调整保额或保费。投资账户的资金由保险公司代为投资,设置最低保证利率。万能险的“万能”就体现在其缴费方式和保额的灵活上。

万能险是怎么被宣传的?

业务员通常会这么宣传关于万能险的优势:

1.投保人缴纳的保费保险公司会用来做投资,并且是日复利,月结息,投保人简直是躺赚保险公司的投资成果。

2.投保人可以随时领取保单现金价值。

3.缴费5年/10年就可以终身获得保障

4.可对各类风险进行保障

万能险真有宣传的那么好吗?

现在让我们逐项拆解,看看在这些宣传的背后有哪些被故意隐藏的信息:

1.投保人以为自己交的保费全部都被保险公司用来投资,然后日复利,月结息,就妥妥的享受保险公司派发的红利或者利息了。

实际上合同里已经写清楚了,保单是有不低的费用,而且保单一生效就要交的。

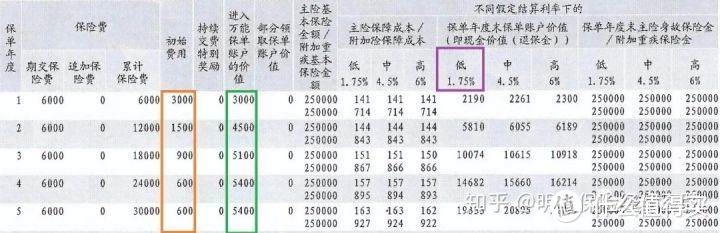

让我们来分析某安的某款畅销万能险的保单合同看看。合同上显示主险为万能险(有身故保障)并附加重疾险,每年的保费为6000,保费要扣掉初始费用之后,剩余的钱还要再扣掉主险和附加险的保障成本,最后剩余的钱才进入投资账户开始增值。也就是说

进入投资账户的资金=保费-初始费用(或管理费用)-保障成本

看橙色框标出来的就是保险公司要扣掉的初始费用,

第一年扣掉3000,也就是直接扣掉当年所交保费的一半,真正能利用的资金只有一半,第二年扣掉1500,也就是直接扣掉当年保费的1/4,真正能利用的资金还有3/4,第三年扣掉900,也就是直接扣掉当年保费的15%,真正能利用的资金还有75%。另外还要再扣掉主险和附加险的保障成本,最后剩余的钱才开始增值。

所以可以看到在产生利息之前,本金也就是保费就已经被大打了折扣了,尤其是在保单生效的前几年!

2.投保人以为 可以提取 全部的保单现金价值。

实际上 在年保费不变的情况下,要预留出保险公司要扣的初始费用和保障成本等。一旦账户里的钱不足以支付当年保险公司要扣除的费用,保单的保障功能就会受影响,甚至如果过了宽限期投保人仍未往万能账户里存钱的话,保险合同将会中止。

所以保单的现金价值是可以提取的,但前提是投保人的万能保单账户里有足够的余额可以用于缴纳不同年龄的保单费用。

3. 投保人以为缴费5年,10年就可以保障至终身,也就是投保后保险公司只会扣5年或10年的风险保费(保障成本),后面就不用再承担风险保费了。

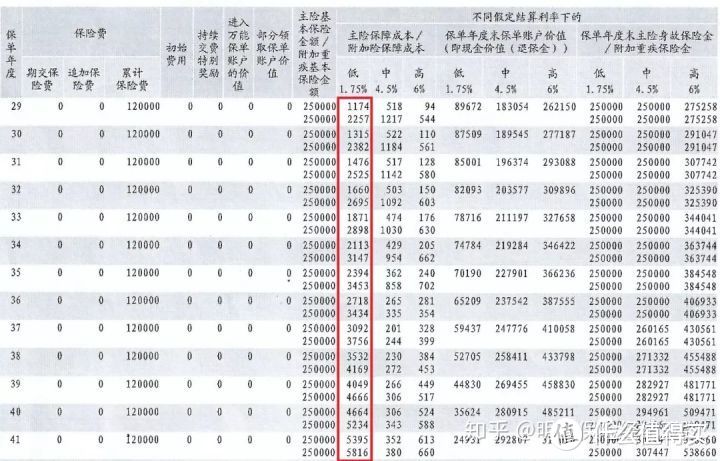

实际上万能险采用的是自然费率。自然费率是指随着被保险人年龄增长,其身体健康状态将逐渐降低,患病风险逐渐增大,所以保障成本将逐渐增高。也就是自然费率是以当年的风险概率来定价的,所以,万能险的保费不是固定不变的,会随着年龄增长而增长。

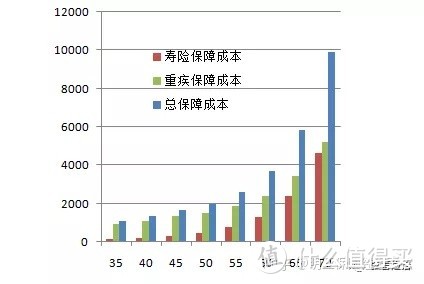

下图是被保人为30岁的某款万能险的计划书,从中就可以看出,保障成本随着年龄增长而递增。

红框中表示的是不同保单年度的寿险保障成本/重疾保障成本

我们将保障成本画成柱状图,到了55岁以后年保障成本就增长地比较快了,并且增长的速度也在加快。

并且,在年老之后保障成本比较高的情况下,万能险是需要一直交到被保险人身故。

而我们大多数人正常情况下到了60岁就退休了,如果万能保单账户余额不多的话,这时候的收入相比年轻时锐减,反而还需要支付越来越多的保费以维持保单有效,这种保险是否合理就需要打个问号了。

4. 很多人以为万能险是可以保障各类风险。

实际上作为主险万能险通常只有寿险的保障功能,重疾,意外等保障都是通过附加险实现的。而附加的重疾的保障功能相比较其他的纯重疾会比较弱,因为它保障的重疾数量少,现在主流重疾险保障的轻症/中症干脆不保,只保障最基本的重疾,也就是降低了理赔的概率。

所以在保障功能方面,相对于纯重疾就没有任何优势。

另外,买保险都是希望能够获得长期稳定的保障。买了万能险到了50,60岁之后会比较尴尬,

如果一直续保到身故,越来越高的保障成本会使得投保人在临近退休或退休后需要承担越来越大的经济压力,并且保单的价值越来越低,

如果选择退保,那么就在风险最高的老年失去了保障,此时再去重新投保要不就保费很贵,要不就因为身体原因被拒保,真的是进退两难。

保障理财都想要,应该怎么办?

说了这么多,个人觉得万能险的最大优势就是投保人可以随时根据自己的经济状况调整保额或保费,或者可以提取部分现金价值,但是作为一个保险,他的保障范围窄,保障功能弱,而作为一个投资产品,他的投资账户的保底利率和银行一年期定期收益差不多,也没有优势。

所以,买保险最好将保障和理财分开,这样付出同样的保费才既能享受更好的保障,也能获取更高的投资收益,后面还会拆解返回型保险也会得出相同的结论。