3

3

重疾险新规解读:重疾险新规好还是旧规好?换个角度看看!

2021-01-22 23:01:11

5点赞

7收藏

5评论

创作立场声明:先懂点保险,再买保险!

自2020年银保监会颁布重疾险新定义开始,各家公司陆续下架旧定义重疾险。

按监管要求,旧定义重疾险将于2021.1.31全面停止销售,不管是对消费者还是保险公司,影响确实不小。

那换个角度做个重疾险新规解读,看看到底重疾险新规好还是旧规好?新规真的一无是处?

可以肯定的是,不管是监管层面、保险公司还是消费者,都是希望这个行业更好而不是更差,那如果新规比不上旧规,难道不是这个行业的倒退?

很多人觉得旧规更好,不外乎三个原因:

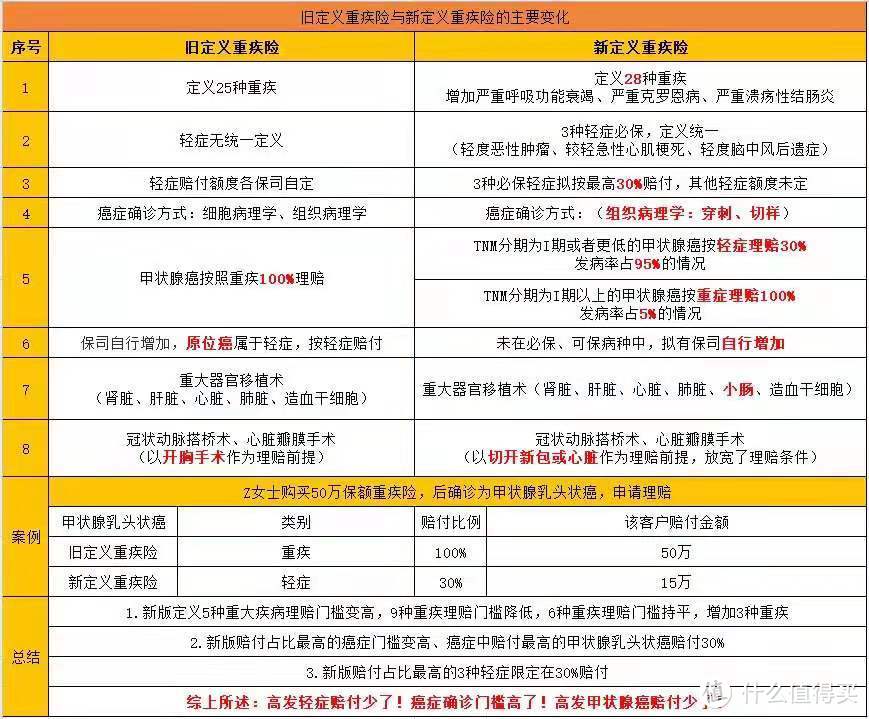

甲状腺癌按重疾理赔

3种高发轻症赔付比例不能超过30%

原位癌不属于轻症

这里同样对应三个误区:

1.不是所有分期的甲状腺癌都不属于新规重疾,只有TNM分期为Ⅰ期或更轻分期的甲状腺癌被划入轻症行列。

2.恶性肿瘤-轻度、较轻急性心肌梗死、轻度脑中风后遗症3种轻症赔付比例限定不能超过30%,并不是所有轻症都有此约束。

3.不管是重疾险新规还是旧规,都没有要求必须保原位癌,只是保险公司在产品开发中自主加入了此项保障,而按目前已经面世的新规产品来说,原位癌依然属于轻症。

接下来,不再赘述重疾险新规变化,我们换个角度来看看重疾险新规好还是旧规好。

假设A投保旧定义重疾险超级玛丽3号max50万,B投保新定义重疾险超级玛丽4号max50万,以TNM分期为Ⅰ期甲状腺癌为例,来看看理赔情况:

超级玛丽3号max:按重疾理赔,50万+50万*80%=90万,同时合同终止;

超级玛丽4号max:按轻症理赔,50万*30%=15万,同时豁免保费且合同继续有效。

3年后(60岁前),A、B都不幸被确诊脑中风后遗症,A无法再申请理赔,而B仍可再次申请超级玛丽4号max的重疾理赔:50万+50万*80万=90万,同时合同终止。

至此,A合计申请90万保险金,而B合计申请105万。

当然,会有人说首次90万岂不更好,这点我不否认,但从保险角度来说,保险初衷是补偿经济损失,而不是获利。

一般来说,轻度甲状腺癌治疗费用也就2万元左右,而获得90万理赔款,这貌似有点背离保险初衷。

再者,这90万万一没好好利用,钱花了但又不幸再次罹患大病,又该如何?

或许,这些也是我们该去思考的问题。

一直以来,个人都觉得重疾险新规、旧规各有优劣,不能为了营销而宣扬新规一无是处。

不管什么行业,都是要进步,要往好的方向发展,而不是倒退。

所以,你要问我重疾险新规好还是旧规好,我会说新规更符合保险发展。

毕竟,重疾险新规也是由中国保险行业协会和中国医师协会联合发布的,有保险专业支撑,也具有医学背景。

当然,要真的难以抉择,旧定义产品买一点,新定义产品买一点,取长补短。

098765a4321b

校验提示文案

098765a4321b

校验提示文案