319

217

保证续保的医疗险才买1年就被解约?背后的真相是

2023-07-16 13:58:33

1点赞

10收藏

2评论

大鱼测评第1008篇原创

大鱼测评第1008篇原创给自己买完保险后,越来越多的朋友也会考虑给父母上一份保障,其中百万医疗险是购买清单首选。给父母购买医疗险不仅是给父母的保障,也能减轻子女负担。

医疗险实用性高,但购买门槛也高,如实告知的必要性得到越来越多消费者重视,真正落地到理赔上,实际情况又会如何呢?

今天Daisy和大家分享近期一次百万医疗理赔,来看看有哪些值得我们注意和启发的地方。

此次分享已征得委托人同意,为保护隐私,案例中仅描述经过过程,隐去私人信息与关联度不大的细节。

案例经过

L女士在2022年7月为妈妈购买了一份某健康险公司的某医保长期医疗险,由于L女士自己购买过重疾险和医疗险,知晓如实告知的重要性,认真整理了妈妈最近2年的体检报告,经纪人整理完资料并和L女士核对无误后进行投保,最终除外2项情况后正常承保。

2023年2月L女士联系到经纪人说明妈妈近期要进行胃部良性肿瘤切除手术,经纪人第一时间进行了确认。当时医疗险已过等待期,入住医院也符合报销范围,手术部位购买保险时没有被除外,之前健康体检没有异常,属于投保后新发现的情况。经纪人提醒就医注意事项后,L女士妈妈正常入院治疗。

3月份L女士妈妈出院后再次联系经纪人准备理赔申请,由于某医保理赔只能被保险人自行申请,经纪人在提醒和核对需要提交的资料后,L女士妈妈按照操作提示自行申请理赔。

4月初L女士妈妈接到保险公司理赔反馈电话,由于在保险调查中发现未如实告知肺结节、甲状腺结节和冠心病史,保险公司和被保险人协商本次理赔正常给付,但会解除保险合同,L女士妈妈在电话中口头同意,当天理赔结案打款,同时保单解约终止。

案例解析

这次理赔案例集合了保险调查、医疗理赔和保单解约3个部分,也是医疗险理赔中常见情况,我们逐个解析来看:

1.保险调查

健康险理赔中保险调查是其中重要一环,特别是购买保单后短期内出险、或者大金额理赔,保险公司开启保险调查是合理合规的,保险调查的意义不在于刻意拖延,而是避免带病投保、恶性骗保等事件,也是对所有已经购买保险的人负责。

这次开启保险调查主要原因是出险离保单生效时间较近,仅间隔半年,从理赔申请、保险调查到结案总共9天,含法定休息日,处理速度还是非常高效的。

2.医疗理赔

由于这次手术切除的胃部良性肿瘤是在保单生效且过了等待期后才发现的,保险调查中并未发现有胃部检查异常隐瞒情况,保险公司还是按照正常流程履行了理赔。

手术总费用29900多元,接近3万元,门诊费用近800元,社保报销6000多元,扣除1万元免赔额,剩余的14300多元全额赔付。

3.保单解约

保单解约的主要原因是保险调查发现投保前有未如实告知情况并影响保单承保。

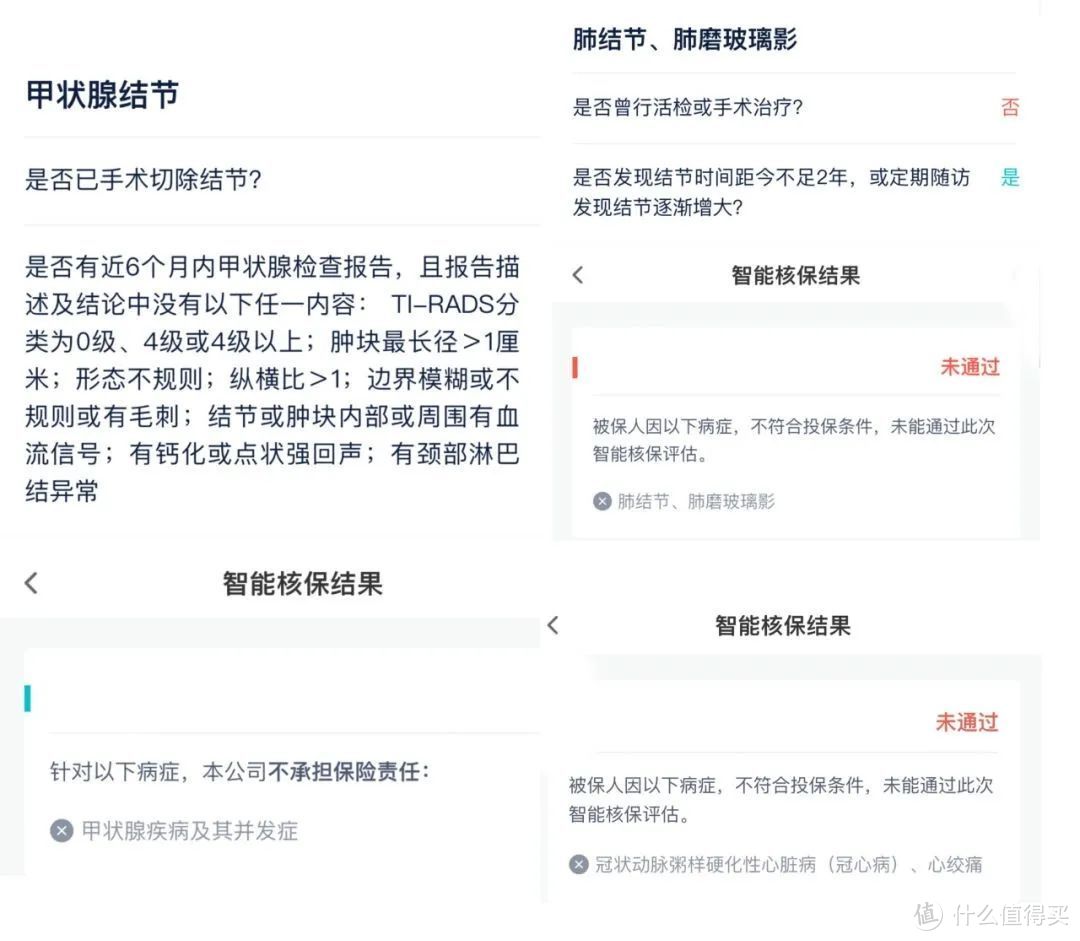

单纯甲状腺结节,符合要求还是有机会在购买时除外承保。但同时还调查出肺结节和冠心病史,冠心病无法投保,肺结节发现时间小于2年,投保时核保是无法通过的,综合情况来看保险公司解约合理。

L女士妈妈并未刻意隐瞒,部分检查是单独做的,当时也未收到检查报告单遗忘了,直到接到保险公司理赔反馈才想起。

此次某医保对甲状腺结节、肺结节和冠心病要求如下:

案例启发

一起普通的百万医疗险理赔有哪些值得消费者注意的地方呢?以下几点值得关注:

1.子女给父母购买保险务必认真核对健康告知

子女给父母买保险容易漏告知,出现这种情况主要3个原因:

1.亲属不能完全掌握本人健康情况。比如父母单独就诊或者检查,容易遗漏报告单或者结果;

2.父母既往就诊经历比较多,本人遗忘了但记录还在;

3.社保卡外借。L女士妈妈这次理赔调查发现冠心病,实际本人是没有的,心脏各项检查正常,曾经社保卡外借留下记录的可能性比较大。

由于以上原因,子女在给父母买医疗险的时候,最好健康告知和父母一起核对,减少遗漏。

2.给父母购买保险要尽早

购买健康险应尽早尽快,医疗险短则30天等待期,重疾险最长180天等待期,风险是不确定的,尽量避免等待期出现影响理赔。

这次案例中,L女士有购买意愿后就马上行动了,保单及时生效,虽然被解约,但住院费用还是解决了不少,医疗险也发挥了作用。

3.理赔过程中有困难请及时与保单服务人员联系

专业从业人员对理赔流程更清楚,理赔过程中有困难可以寻求帮助。例如这次案例中保险公司提出解约要求,当事人不用立马答复,联系经纪人看是否有其他解决方法,合理争取有利于自己的权益是被保险人的权利。

当然今天的分享并不是让大家害怕给父母买保险,提醒的注意事项更多希望为大家排坑,以后更顺利的给父母上保障。即使过程中有遗漏的情况未告知,但出险时也会多一份保障,例如L女士妈妈此次手术还是获得了理赔补偿,医疗险仍然值得购买。

End.

AI小值-金融服务

校验提示文案

西囍瓜

校验提示文案

西囍瓜

校验提示文案

AI小值-金融服务

校验提示文案