612

104

中韩人寿推出3.5%预定利率增额寿,适合投保吗?

2023-07-10 22:45:20

0点赞

0收藏

0评论

俗哥写这篇文章时,刚好是7月1日。

上个月,大家疯传的3.5%集体下架的消息。

至少在今天看来,并非真实。

这点其实在之前俗哥的文章中就有说到:

3.5%还未到下架的时候,而且如今的3.5%也只是保额。

并非现金价值,如今所有的产品,都没办法做到长期IRR达3.5%。

而现在大家所知晓的第一梯队增额:金玉满堂2.0、增多多3号等产品。

相信在7月依旧可以投保,如果运气好点,甚至可以扛到10月。

好了,关于3.5%下架的事情,就说到这里。

开始今天的产品解析!

中韩人寿在今年,推出了一款新产品,叫:尊耀一生(臻享版);

这款产品也是一款3.5%预定利率的增额寿产品。

那这款产品收益如何?是第几梯队的产品呢?一起来看一下吧!

尊耀一生(臻享版)

尊耀一生(臻享版)

一、保障责任

尊耀一生(臻享版)保障责任

尊耀一生(臻享版)保障责任

尊耀一生臻享版利益演示(25岁男,2万趸交)

尊耀一生臻享版利益演示(25岁男,2万趸交)

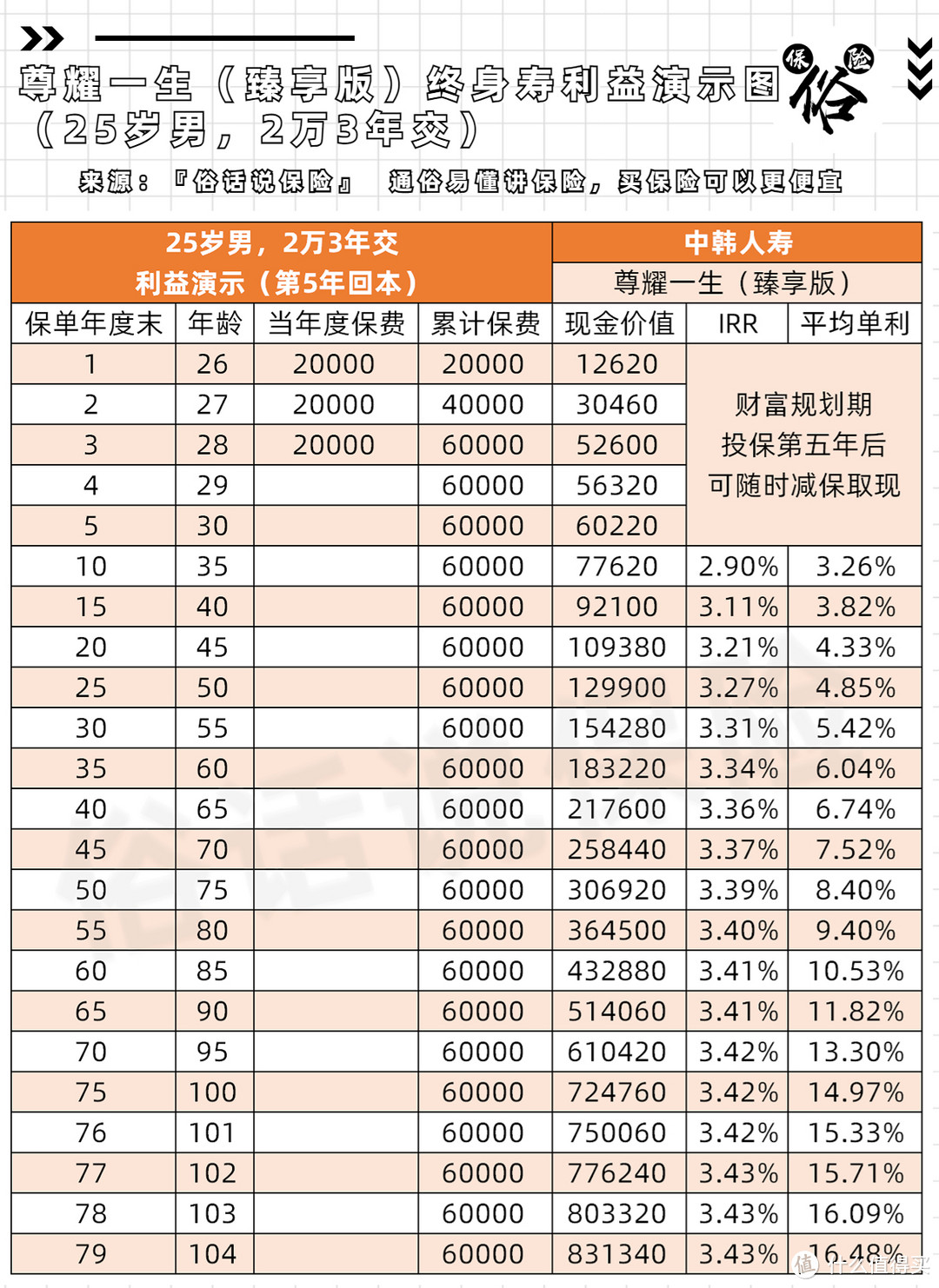

尊耀一生臻享版利益演示(25岁男,2万3年交)

尊耀一生臻享版利益演示(25岁男,2万3年交)

尊耀一生臻享版利益演示(25岁男,2万5年交)

尊耀一生臻享版利益演示(25岁男,2万5年交)

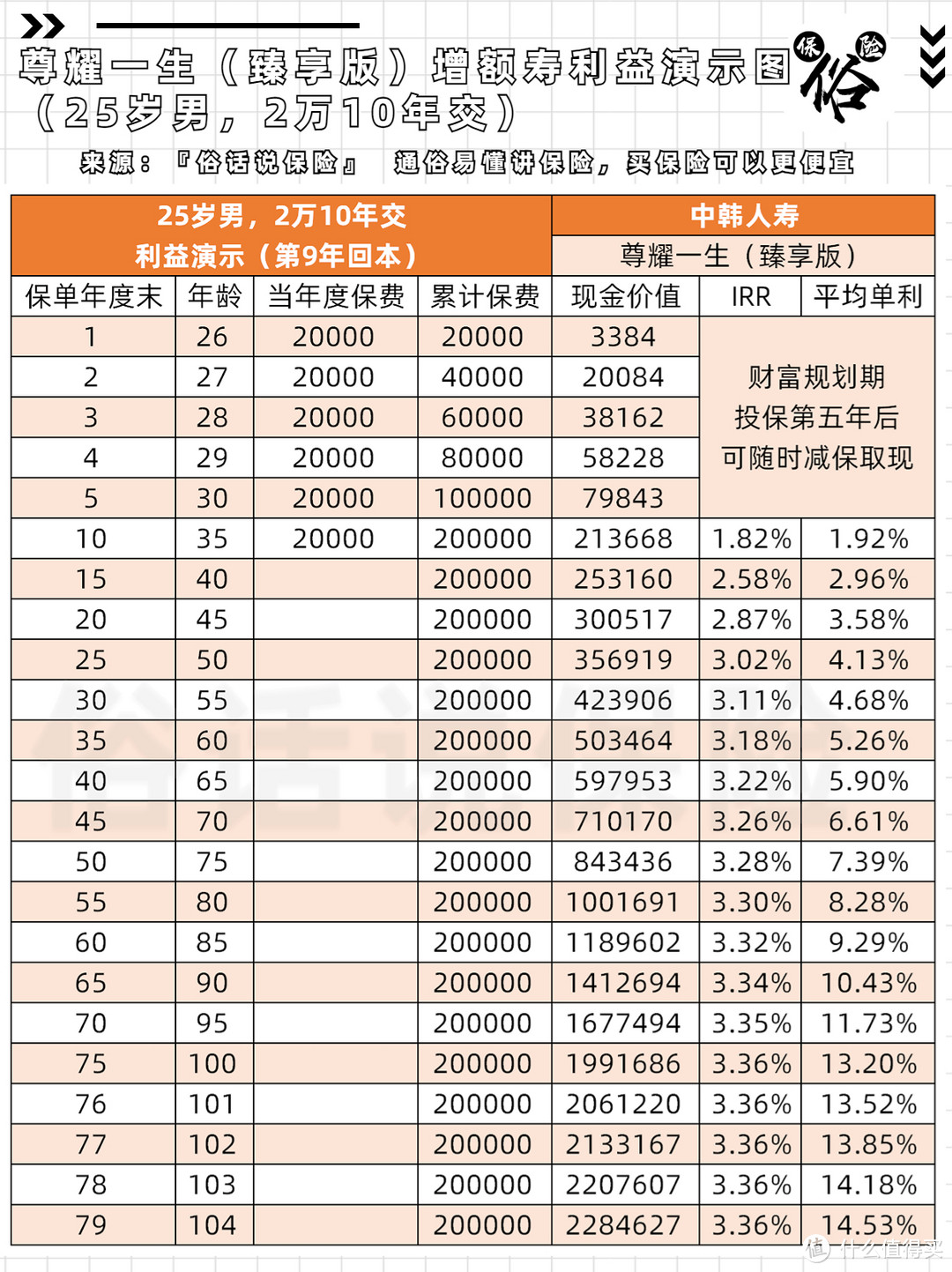

尊耀一生臻享版利益演示(25岁男,2万10年交)

尊耀一生臻享版利益演示(25岁男,2万10年交)

二、产品优势

1:航空/重大自然灾害额外赔

如被保人因航空或8种重大自然灾害导致身故/全残的;

保司将额外给付100%已交保费,但前提是需被保人76岁之前;

2:保全服务多

对于有隔代投保、变更/设置第二投保人需求的看官;

尊耀一生(臻享版)是可以满足滴;

三、产品缺点

1:减保严苛

尊耀一生臻享的减保属于最严苛的一种;

与中邮邮保一生2.0一样!

已交保费的20%,且减保后,可减额度也同步减少。

2:长期IRR较低

这款产品属于第二梯队产品,长期IRR为3.43%;

依旧低于第一梯队3.49%;

3:回本较慢

不论是趸交、3年、5年交;

产品都是最快第五年才可回本;

不适合将其作为短期储蓄的看官;

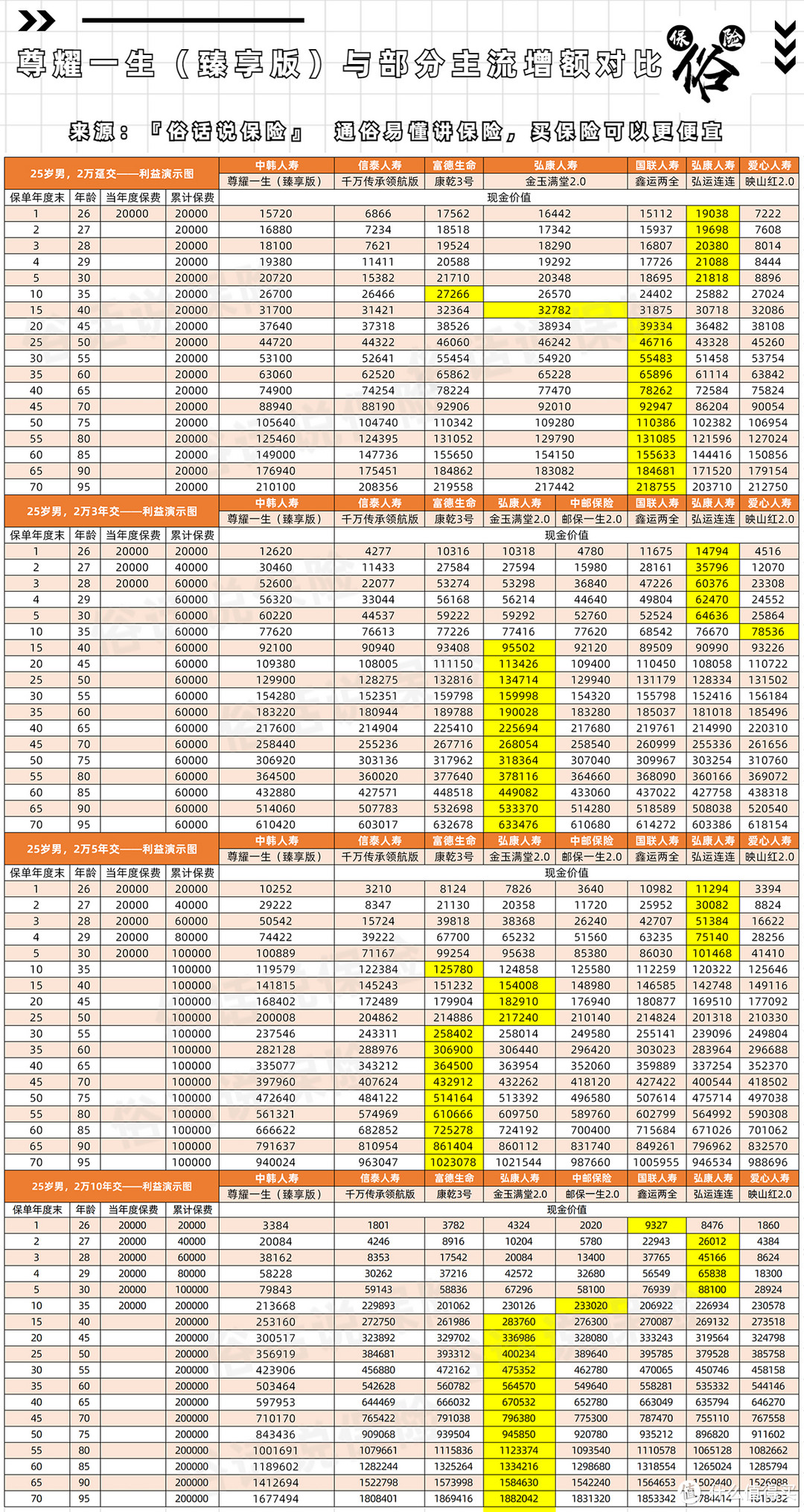

四、同类产品对比

尊耀一生(臻享版)与部分主流增额对比

尊耀一生(臻享版)与部分主流增额对比

五、适合人群

1:年龄较大,有隔代投保需求的看官;

2:有财产定向转移需求的看官;

俗哥想说:

从产品收益上看,尊耀一生(臻享版)属于第二梯队产品;

在目前第一梯队产品未下架前,并不推荐投保;

同时,俗哥也建议各位看官理性看待下架;

也同时理解3.5%的含义,不要仅关注某些自媒体的“恐慌言论”;

多重对比,细心挑选,综合考虑;再选择投保适合自己的产品!