251

212

住院医疗险产品解析 篇六:仅3条健康告知,大部分人可投保的百万医疗险!

2024-03-05 09:45:23

1点赞

1收藏

0评论

通俗易懂讲保险,轻松选择好保险。大家好,我是俗哥。

上周俗哥解析了一款人人可投,最高100岁可买的惠民保。突然间就有不少看官直接为父母或自己下单了中银全民保。

不过,中银全民保虽然便宜,但所能赔付的比例依旧有些低了。那有没有一款:核保宽松,赔付比例还高的医疗险呢?

今天,俗哥就带大家了解这么一款:大保司推出、健康告知仅3条,亚健康人群适合投保的百万医疗:平安e惠保易核版!

一、保障责任

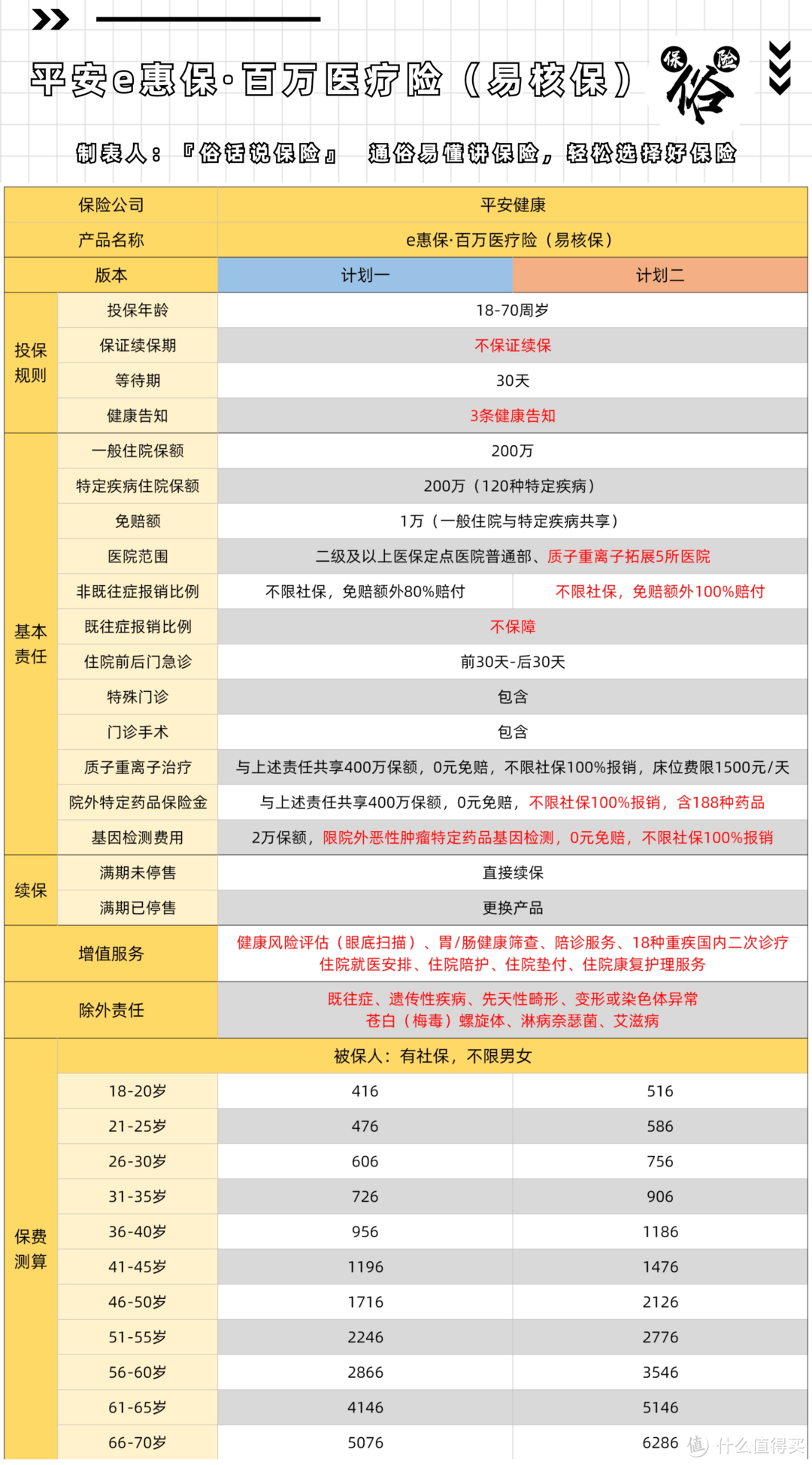

平安e惠保保障责任

平安e惠保保障责任二、产品亮点

1:核保宽松

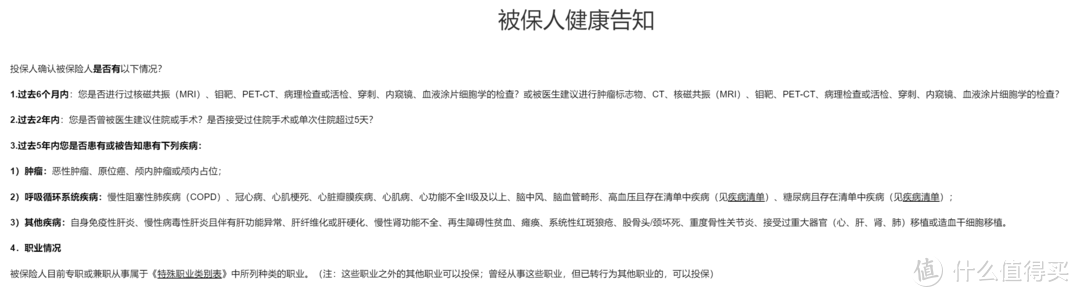

e惠保仅有3条健康告知,只要不是非常严重的重大疾病,几乎都可以标体承保。属于健康告知非常宽松的一款产品。

平安e惠保健康告知

平安e惠保健康告知2:保障责任全

作为一款核保宽松的百万医疗,e惠保在保障责任却并不少。质子重离子、住院前后门急诊、院外癌症特效药等都包含。同时,对于因院外癌症特效药导致的基因检测,也可以做到保额内全额报销。

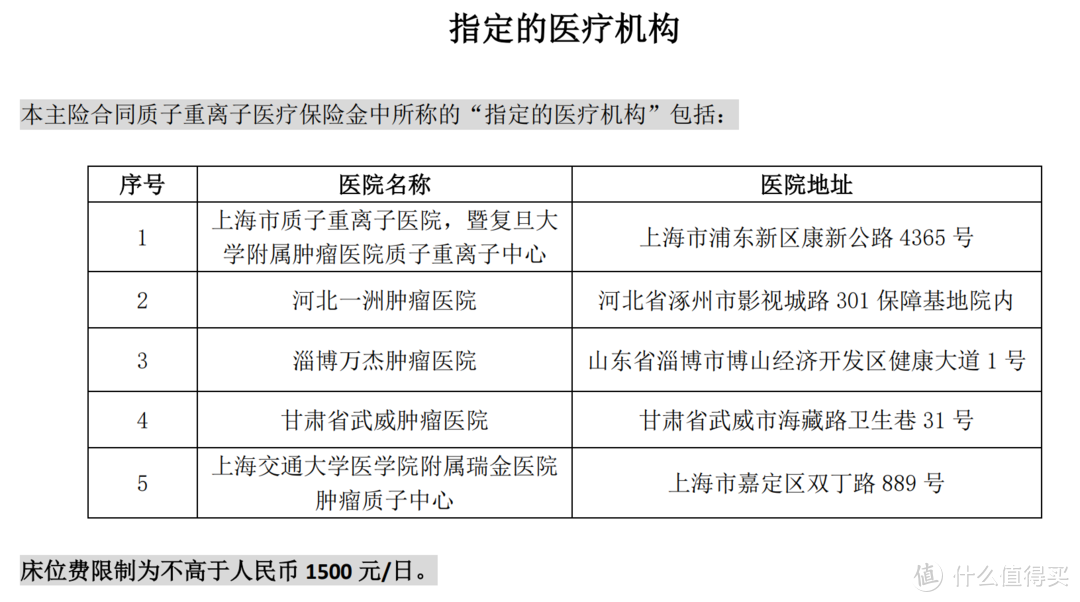

3:质子重离子医院范围多

翻遍各类百万医疗,在质子重离子上,几乎都仅报销:上海市质子重离子医院的医疗费。e惠保在上述医院的基础上,新增了四所医院;

平安e惠保质子重离子报销医院

平安e惠保质子重离子报销医院三、产品注意事项

1:不保障既往症

先来了解一下既往症:既往症指在本主险合同生效之前被保险人已患有的且已知晓的有关疾病或症状。

通过上述解释可以看出,在投保前罹患的疾病或者症状,即使是标体承保,后期出险,保司依旧无法理赔,这与中银全民保完全不一样。

2:保费较贵

作为一家超大保险公司,平安的产品一如既往的:贵!相比众安、众惠相互这类产品,e惠保虽然保障更全,但保费的增长,确实倍数级的。

就比如60-70周岁人群,e惠保最低也要4000+。而众民保则只需1998元。保费差距过大。

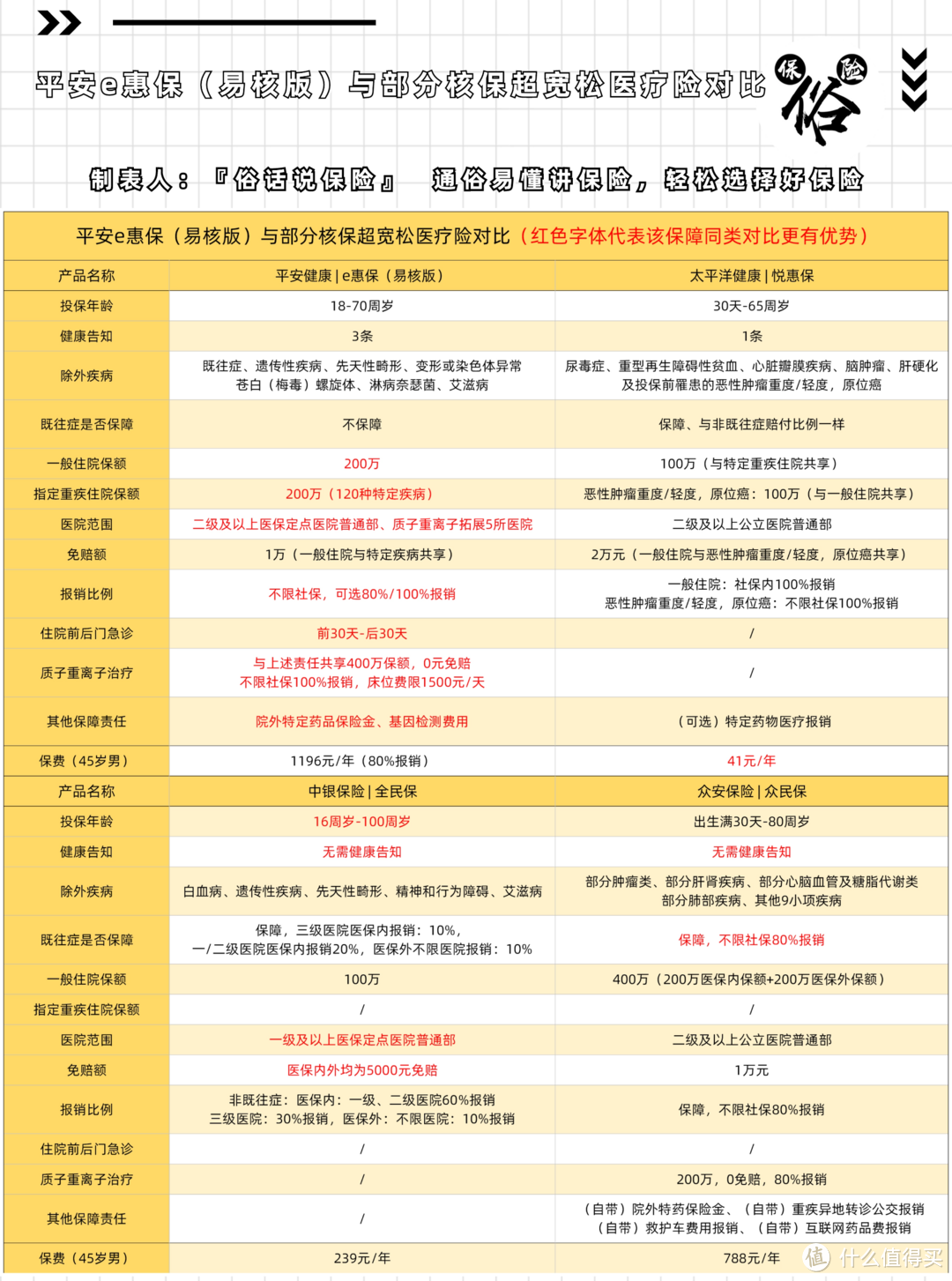

四、同类产品对比

平安e惠保与部分核保超宽松医疗险对比

平安e惠保与部分核保超宽松医疗险对比五、适合人群

1:身体有小异常,无法投保其他长期百万医疗的看官;

六、俗哥总结

在健康告知要求上,e惠保可以说是很宽松的,但由于产品不保障既往症。对于身体异常较多的看官,并不适合投保。相反,如果身体健康或仅有小异常的,也不适合投保该产品,完全可以投保长期保证续保的医疗险。

因此,这款产品适合人群反而较少。只适合身体异常较多,体检异常较多,无法投保其他百万医疗险的看官。

最后,再做一下总结,百万医疗先从长期医疗选,如金医保、蓝医保。确定无法投保后,再选1年期产品,如众安尊享e生2024。仍无法投保,再选择e惠保这类核保宽松产品。最后,如果上述产品依旧无法投保,再从众民保、中银全民保中进行挑选。