6

14

青安卫重疾险:轻中症赔完,重疾还能加急赔吗?

2023-02-18 13:09:05

0点赞

0收藏

0评论

这段时间,沉寂许久的重疾市场,又热闹了起来。

前不久少儿重疾险推出了新品《小淘气1号:再次击穿少儿重疾险的地板价!》,最近瑞华健康推出了一款王炸产品——青安卫。

作为少儿重疾“青云卫”的同胞兄弟,青安卫的优点又创新了:

确诊重疾,非同组轻中症还能接着赔,其他重疾险也有;

但青安卫在此基础上还做了个升级,先确诊轻中症,后确诊非同组重疾还有额外赔。

下面我们再一起来看看这款产品怎么样吧!

01

再说保障之前,我们先来看看青云卫的承保公司瑞华健康保险,国内为数不多的7家健康保险公司之一,专攻健康险领域,重疾险这块一直做得不错。

瑞华健康于2018年成立,注册资本为5亿元。最新三项核心指标数据为:

● 综合偿付能力充足率122.58%;

● 核心偿付充足率163.58%;

● 综合评级结果为BB级。

实力不错,运营良好,符合监管要求,公司实力杠杠的。

02

下面我们再来看看青安卫有啥亮点呢?

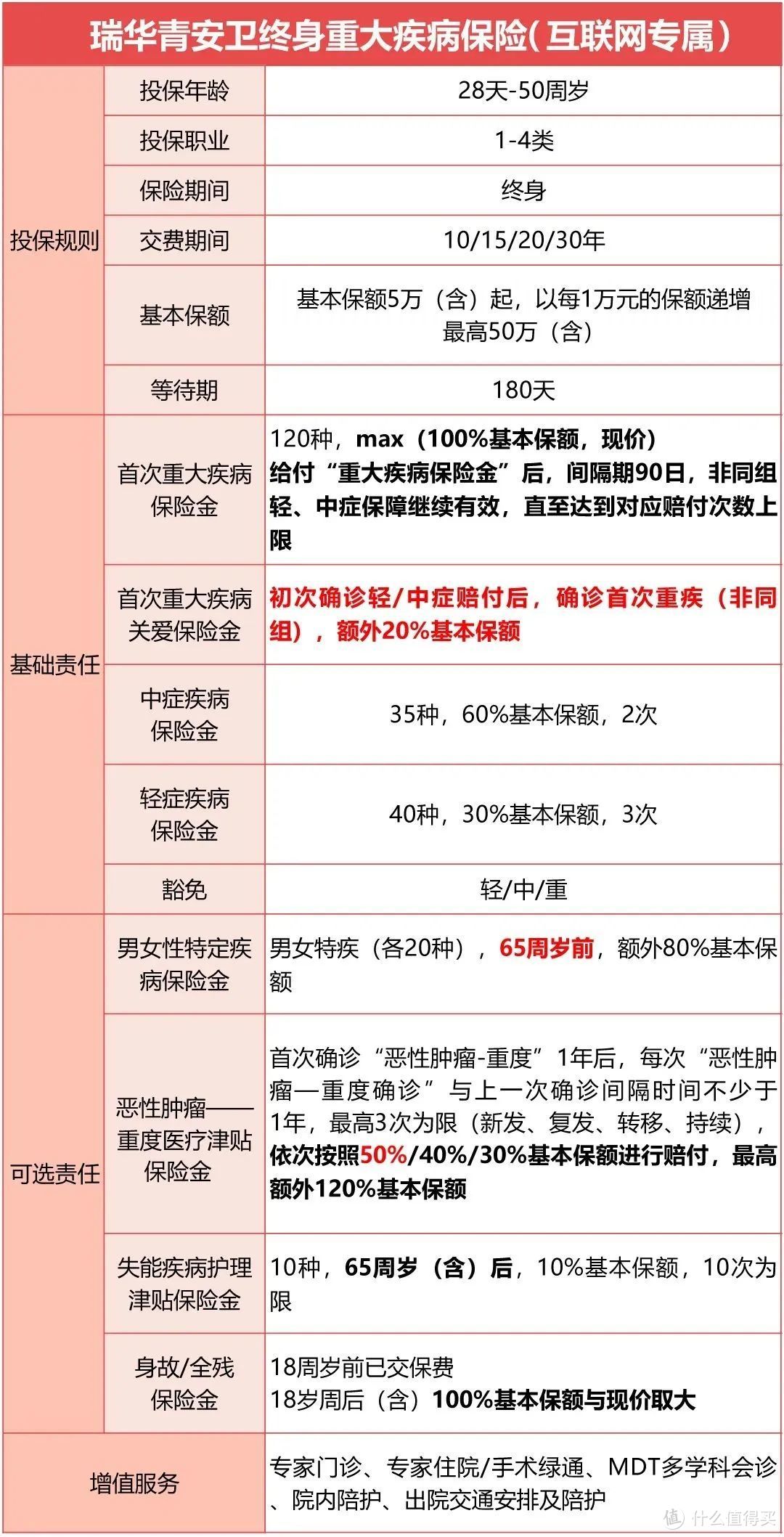

(1)基础保障齐全,轻中症赔完,重疾还能额外赔!

● 120种重疾,100%保额;

● 35种中症,不分组赔2次,每次赔60%保额;

● 40种轻症,不分组赔3次,每次赔30%保额。

青安卫在基础保障这块,多了两个额外的保障:

● 重疾赔完轻/中症继续赔!

● 首次赔付为轻中症,重疾(非同组)额外赔 20% !

只要不是和轻症或者中症同属于一组的重大疾病,可以额外赔 20% 基本保额。

举个例子,如果首次确诊的是恶性肿瘤-轻度或者原位癌,如果后续再确诊恶性肿瘤,则不承担额外赔付比例。

但如果确诊的是原位癌、但之后发生严重脑中风后遗症,这种情况就可以赔 120% 保额。

在“先重疾→后轻中症”、“先轻中症→后重疾”的不同情形下,青安卫这一点更加人性化,真正实现了疾病闭环关怀保障。

(2)可选保障丰富,投保人选择多

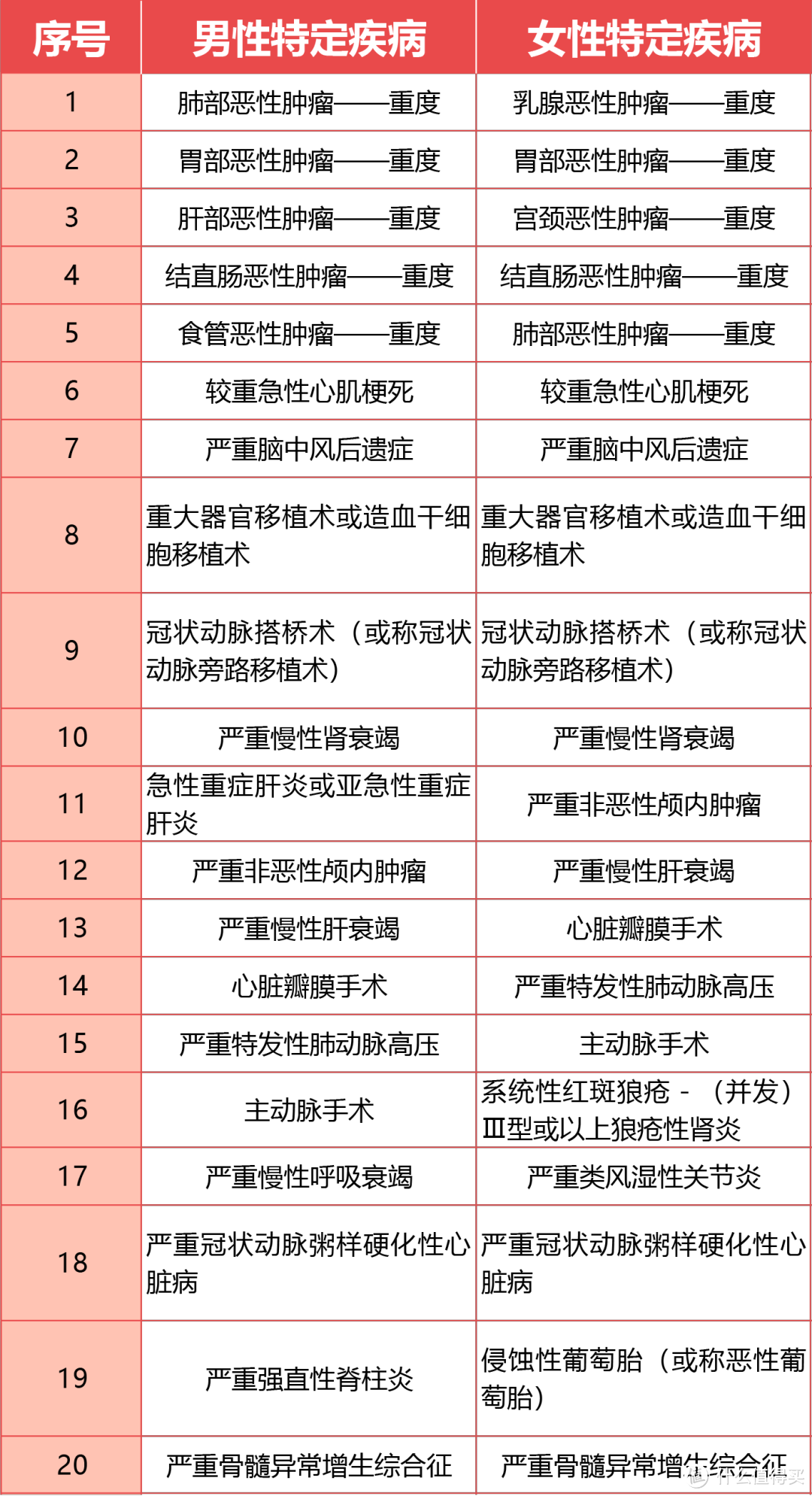

男女性特定疾病保险金:针对20种男性和女性高发的特定疾病做出了额外赔付,65岁前额外赔付80%保额。

像男性高发的肺癌、肝癌和食道癌、,女性高发的乳腺癌、宫颈癌都是有包含的。

同时在额外赔付的时间上,它拓展到了65岁之前,对我们更为有利。

(3)失能护理津贴,暖心呵护

对个人来说,失能是痛苦的,对家庭来说,照顾失能老人亦非易事,治疗费、护理费等加起来都是一笔不小的数目,日积月累下来的生活支出也不可小觑。

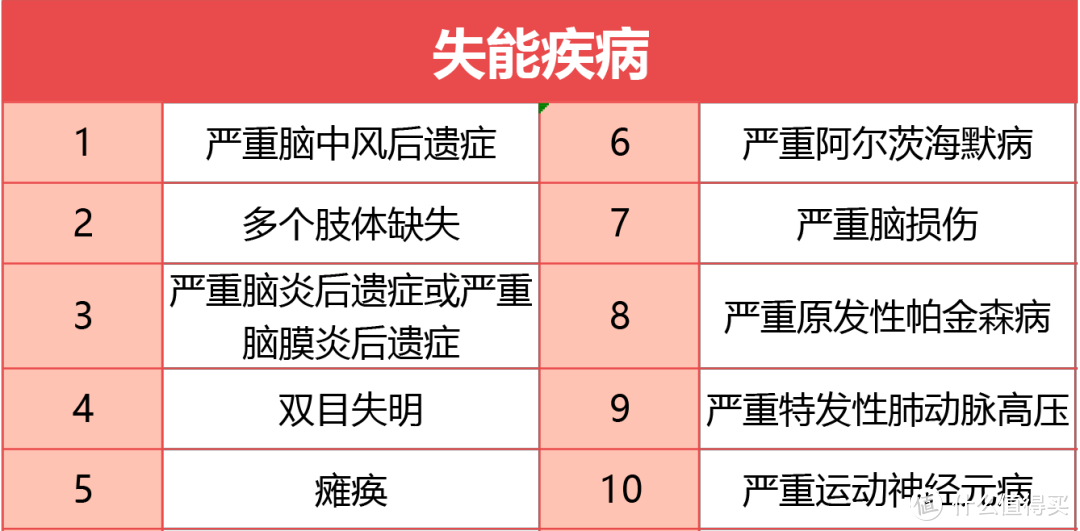

如果担心老年后的失能风险,也可以附加失能疾病护理津贴,65岁后,针对10种老龄高发失能特疾,每年还可赔付10%保额,最高赔付10年,也就是100%保额。

(4)癌症二次赔付间隔期短,最快1年可赔

癌症是威胁人类健康的重大原因之一。对于大多数普通家庭来说,一旦其中有一位家人不幸患癌,其它所有家人都将承受不小的心理和经济压力。而抗癌之路总是道阻且长,昂贵的药物和多年的治疗都极易让一个小康之家因病返贫。

青安卫首次确诊1年后,每隔1年,赔付50/40/30%保额,3次为限(新发、复发、转移、持续),最多120%保额。

这项保障比起其它产品的同类责任来说还是比较特别的,在“癌-癌”的情况下,仅1年就可获赔,比市场上普遍的间隔期3年理赔门槛更低。

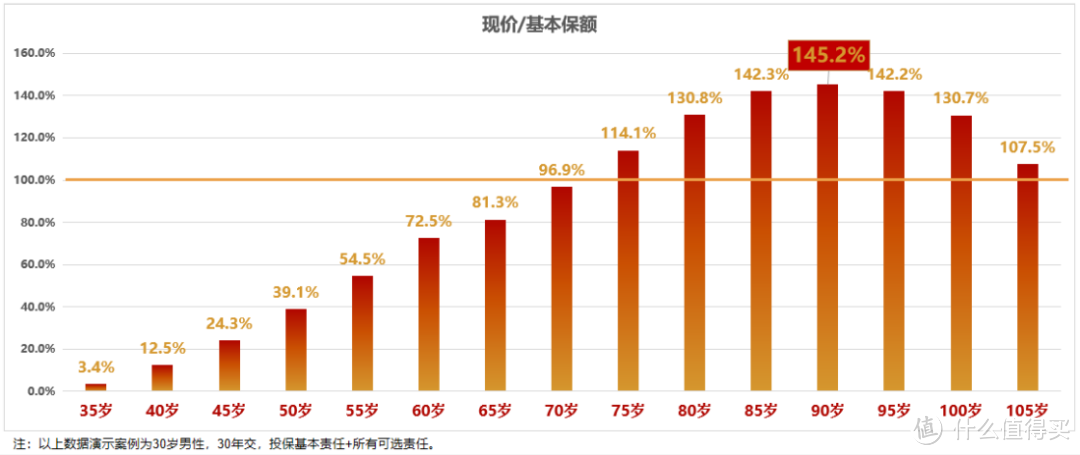

(5)会长大的 “现金价值”

我们知道,带身故责任的重疾险,现金价值一般是不会超过基本保额的。

但青安卫不一样,它的现金价值会长大。以30岁男性,30年交,投保基础保障+所有可选保障为例。

在75岁时,现金价值就已经超过了基本保额;在90岁时,现金价值最高可达1.45倍的基本保额,到了 145.2% ,也就意味着可以多赔 45.2% 。

这相当于在 75 岁后的疾病高发阶段,无论是确诊重疾还是发生身故/全残,赔付的保险金都能超过基本保额。

这个阶段即使退保,现金价值里也是很大的一笔钱。

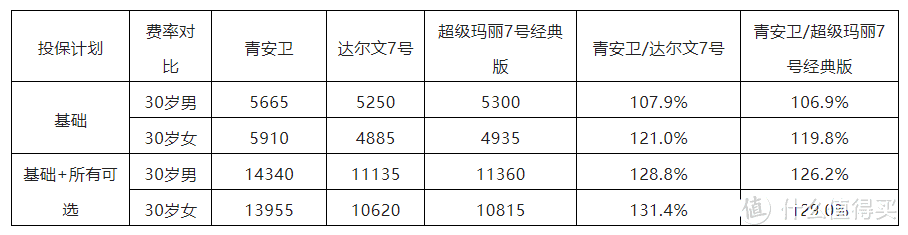

03

最后来看看价格

从以上各项对比来看,青安卫这款产品虽然价格稍贵一些,不过它的保障做的相对更为出色:重疾赔完轻中症继续有效、先确诊轻中症再得非同组重疾额外赔付20%保额的设计形成疾病保障闭环,附加保障也挺出色的。

青龙卫算是当前市场上又一款性价比很高的重疾险,如果你更侧重保障的细节和全面,可以着重看看这款产品.