40

71

换个口味,这种年金险是你想要的吗?

2023-01-13 16:19:39

0点赞

1收藏

0评论

说起终身领取的年金险,不少人会直接跟养老年金险画上等号,

正常情况下,交完保费之后要等很久才能领取养老年金。

但有一类终身年金险,只需要间隔几年便可以领取年金。

这就是今天的主角——快返型终身年金险。

一、基础知识

快返型年金险,

简单的说,就是拿钱早,通常第5年就可以开始领钱,之后每年可领取一笔年金的保险。

根据保险期间可分为定期和终身。

定期一般保障二三十年左右,并且一般都会搭配万能账户。

终身则是可以终身领取,同样投入的前提下,年金金额会略低于定期。

此类产品特点就是返钱快~

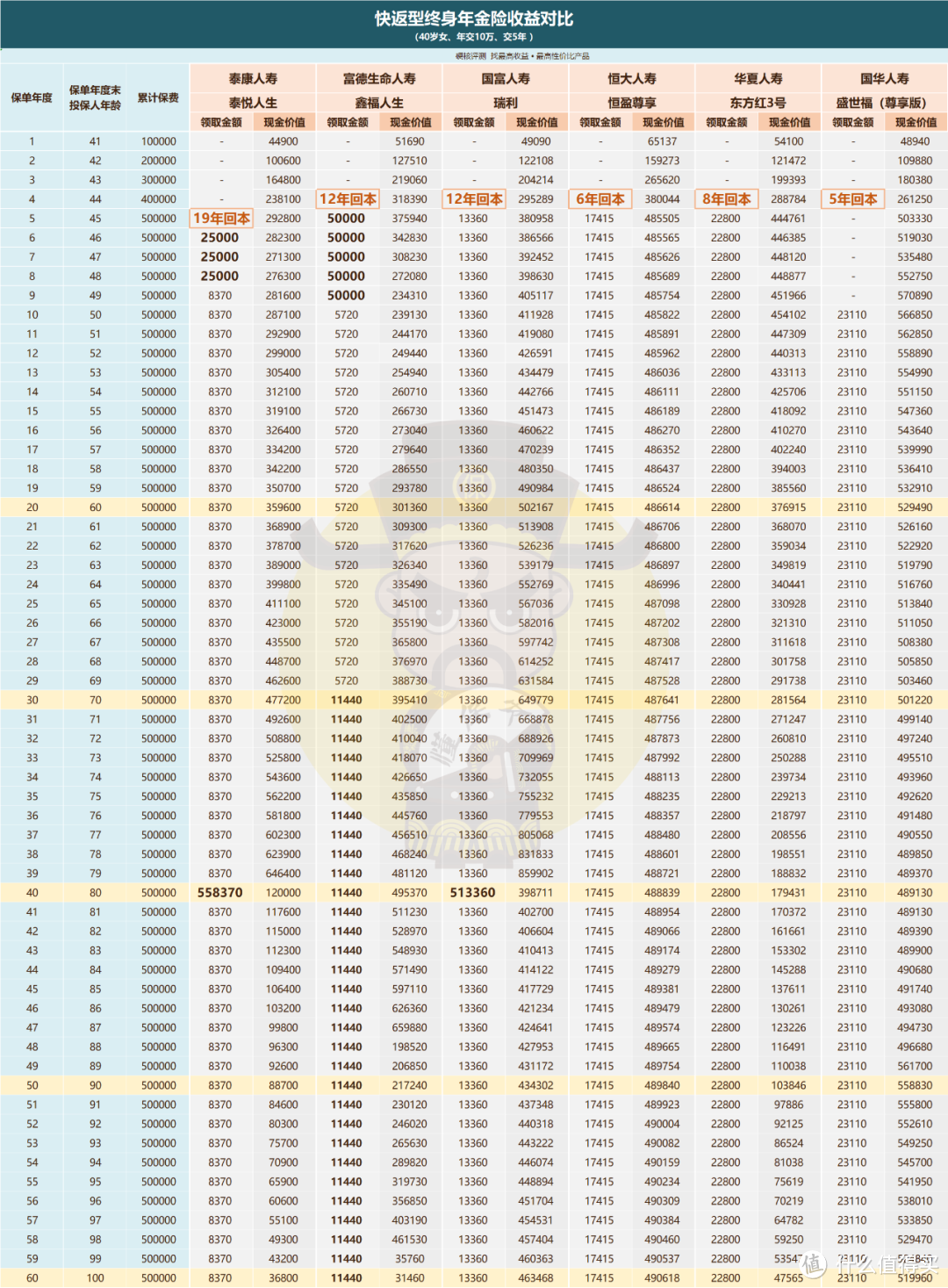

二、产品基本信息

挑选了市面上6款较为火热的产品来做对比,分别为:

泰康人寿-【泰悦人生】;

富德生命人寿-【鑫福人生】;

国富人寿-【瑞利】;

恒大人寿-【恒盈尊享】;

华夏人寿-【东方红3号】;

国华人寿-【盛世福(尊享版)】。

泰悦人生、鑫福人生、瑞利的年金由特别生存金、生存金和祝寿金三部分构成。

恒盈尊享、东方红3号、盛世福(尊享版)则是每年领取固定的年金。

就产品基本规则来看:

泰康人寿的养老社区在业界闻名遐迩,泰悦人生总保费最低需120万元即可保证入住。

鑫福人生的特别保险金设置,能保证在领取的前5年,即可拿回一半保费。

在88岁、99岁会分别给付被保人一笔祝寿金(已交保费),这也是它区别于其他5款产品的特点之一。

瑞利起投金额的只需1000元,在80岁可领取一次已交保费,

对比鑫福人生需要被保人存活到88岁或99岁,难度降低了不少。

恒盈尊享、东方红3号、盛世福(尊享版)三款产品都只有生存金,没有特别生存金或祝寿金的设置,产品设计的较为简单直接。

万能账户作为快返型年金险的常见搭配,却在鑫福人生、盛世福(尊享版)身上出现例外。

也许这是出于对自身收益足够自信的前提下,才做出的设计改变吧。

基本信息其他方面都较为类似,这里就不再过多阐述。

三、测评

快返型终身年金险,我们需要抓住四点:

1、身故金

被保人身故后,受益人一次性能拿到的钱。

华夏人寿-东方红3号设置的最为特别,领取的年金≥保费时身故的话,则没有身故金。

因此,该款产品需要在身故之前退保,否则就会造成财产上的损失。

其他几款产品都是在“现金价值”和“已交保费减去领取的年金”两者取大赔付,

对比之下,东方红3号的设置则显得有点不近人情了。

2、退保金

也叫现金价值,退保时可以拿回来的钱。

该6款产品都是终身具有现金价值,因此我们可以根据实际情况进行退保以争取收益最大化。

保单持有20年(60岁):

只有盛世福(尊享版)和瑞利现金价值突破50万,表现抢眼。

保单持有30年(70岁):

盛世福(尊享版)自回本之后,现金价值一直维持在50万以上,十分平衡。

瑞利的现金价值则是一路飙升,第20年突破50万,第39年(79岁)能冲到85.99万。

同时,泰悦人生的现金价值也在此时间来到最高点,为64.64万。

东方红3号在这个时间段表现最为拉跨,30万都不到。

保单持有40年(80岁):

鑫福人生、恒盈尊享、盛世福(尊享版)表现最好,

现金价值都维持在40万以上,十分接近50万。

在80岁之后,

盛世福(尊享版)现金价值一直维持在50万以上的。

恒盈尊享则始终略低于50万,只能位列第二。

3、回本时间

回本是通过核算生存总收益多少来判定,

生存总收益=已领年金+退保金(现金价值)

以40岁女,年交10万,交5年为例进行测算,

盛世福(尊享版)5年回本,此时现金价值为50万;

恒盈尊享、东方红3号分别在第6年、第8年因为生存总收益达到50万而回本。

这三款产品回本时间足够快,都得益于较高的现金价值。

4、年金

即每年可以领取的钱。

就生存金来看,在同样投入的前提下,

盛世福(尊享版)以2.31万位列第一,

东方红每年领取2.28万,排在第二。

其他产品的年金很低,但他们也有自己的制胜法宝。

试想一下,50万投入到泰悦人生,结果每年只有8370元,

这谁能受的了呢?

但泰悦人生在你80岁时候一次性给你一笔55万(1.1倍保费),再加上年金,到手一共558370。

这要是没点定力,不就被糊弄过去了吗?

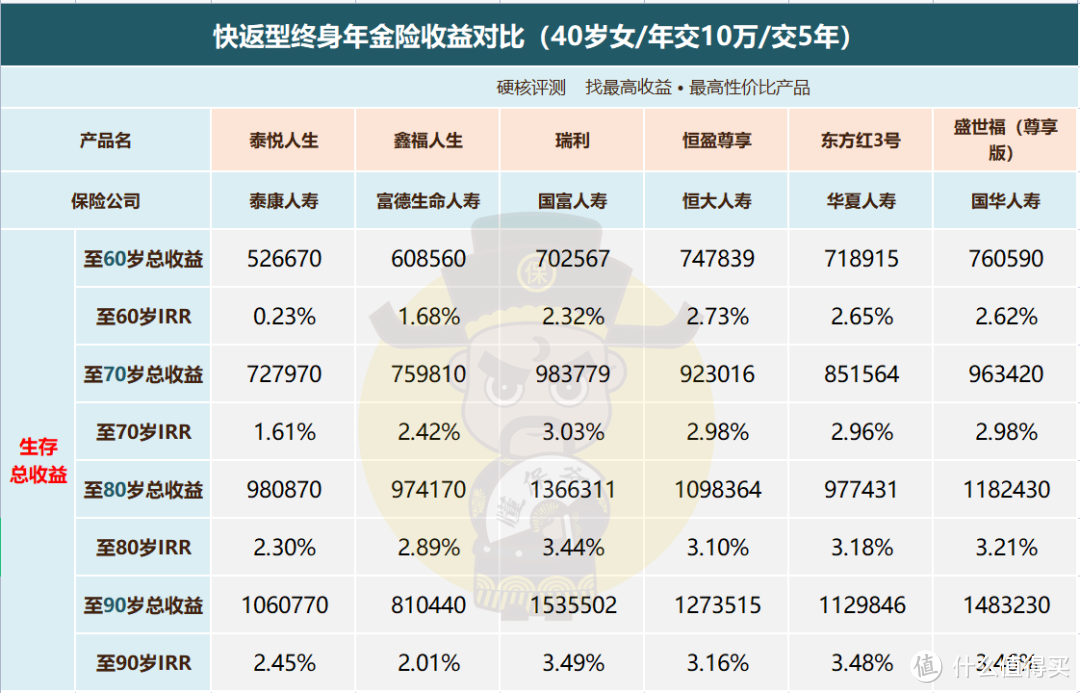

所以,我们需要借助IRR来辅助判断。

IRR:内部收益率,判断产品收益高低的唯一标准。

在60岁时,盛世福(尊享版)的生存总收益位列第一,

但从收益率角度出发的话,恒盈尊享才是收益最高的产品。

再往后继续持有,瑞利的收益始终排在第一,

盛世福(尊享版)、恒盈尊享、东方红3号紧随其后。

综合来看,

快返型年金险领取的年金不高,一部分价值体现在现金价值。

50万的投入,最高的只能领取2.31万,最低的只有5720元,

着急用钱只能选择退保或者减保,对年金也会产生一定影响。

相较于目前市场上的增额类产品,资金灵活性就差的太多了。

以增额终身寿为例,IRR能快速达到3.49%,不断复利增值,

需要用钱时就按需取用,剩下资金继续复利增值。

并且按照增额寿的复利增值速度,一般20年左右就能翻倍。

快返型年金险无法实现灵活取用和增值迅速,

而恰好对返钱快有需求的人也不多,

因此在市场上的受欢迎程度并不高。

但不少人会因为它们附加的万能账户而摇摆不定,

那么这几款产品的万能账户到底如何呢?

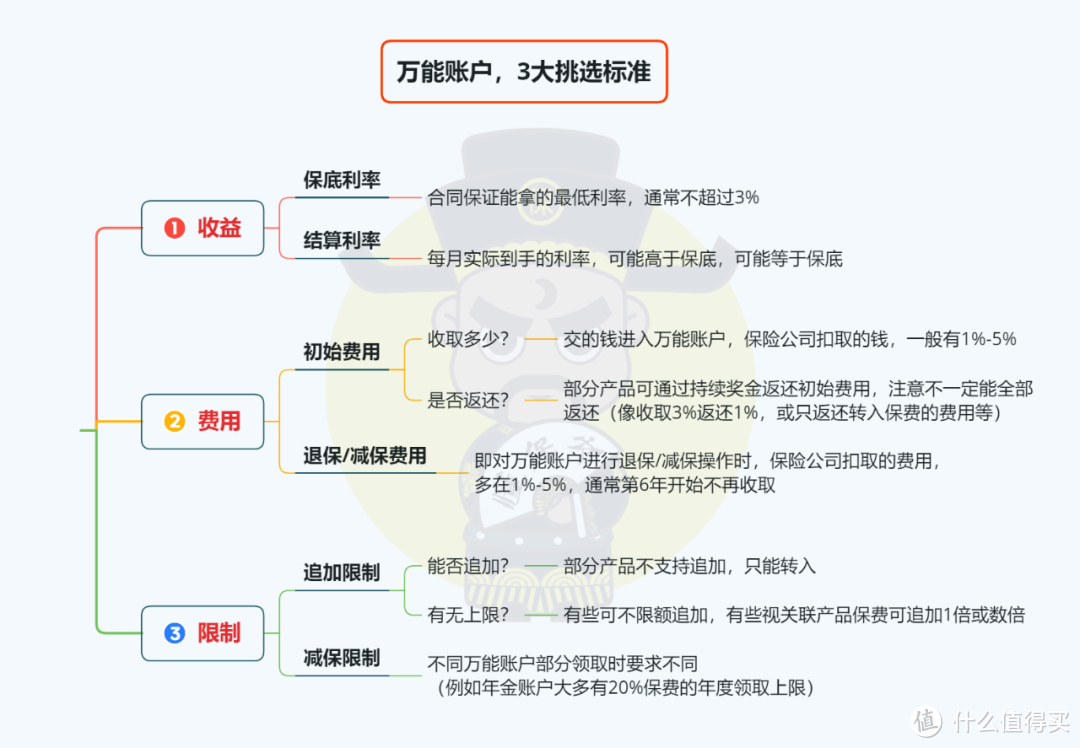

四、万能账户

6款产品中共有4款可以附加万能账户,

其中泰悦人生根据保费的不同有两款万能账户可供选择,

我们这里就选择表现更优的尊赢2021与其他万能账户作对比。

选购万能账户有三要点:收益、费用、限制。

1、收益

目前市场保底利率在1.75%-3%之间,

鑫管家和金管家(钻石增强版)在保底利率方面表现都较为不错。

结算利率以4.5%-5%为市场主流,

几款产品中尊赢2021表现尚可。

通过各家官网查询结算利率的历史数据,会发现结算利率并不稳定,换句话说就是万能账户的收益不稳定,所以更适合作为短期理财。

2、费用

涉及初始费用和退保/减保费用。

有些账户会通过持续奖金返还初始费用。

这几款产品都只返还转入保费,而趸交、追加保费产生的手续费则并不返还。

而目前市场上仍然存在返还所有手续费的优秀产品。

趸交保费:投保时一次性交的保费;

追加保费:保单生效之后,另外存到万能账户的;

转入保费:转入万能账户的保费都来自于主险收益。

3、限制

在追加限制上,传家宝表现最好,目前不限制追加。

但这并不是说限额追加的额度就不高,只要你有资金充裕,这些限制就不会存在。

比如“限额追加1倍关联产品标保”,就是说主险投入50万,那么除转入保费之外,万能账户趸交/追加的保费最多只有50万。

相当于前前后后花了100万买了两份保险,收益一高一低,

高收益的万能账户还不稳定(总体趋势是不断下降),

低收益的主险收益亏损真的能指望万能账户弥补吗?

到底值不值得,只能说见仁见智了~

五、肥宝小结

单就这些产品来看,盛世福(尊享版)的实力较为出众,年金高,保障全,现金价值稳定。

但快返型年金险的通病就在于主险收益不高,即便有万能账户的加持,如果算上投入的成本、时间等,其实收益也并不能让人满意。

快返型年金险首先肯定不适合用于养老的,比养老年金的收益差很多,

如果是考虑投资,或者为孩子准备一笔资金以备后用,大可考虑收益更高、取用更灵活的增额类产品或者教育金。