23

24

i无忧|支棱起来的保险业长子

2022-04-25 11:08:20

0点赞

4收藏

0评论

最近看到一个挺有意思的产品,产品名称叫i无忧重大疾病保险,承保公司是中国人保,先放张图亮一亮它长啥样。

部分读者看到这个图的时候,可能会不理解,看起来很简单啊,这有啥特别值得写的地方吗,毕竟单看保障内容的话,总觉得有些平平无奇。

哪怕承保公司是家喻户晓的中国人保,但在产品形态已经翻出花的 达尔文6号 和喜乐保(接下来会写)等产品面前,也是略显寡淡的。不过简单和美妙之间并不冲突。

先罗列下它的三大闪光点:

①央企背景

②保障内容选择较灵活

③健康告知较宽松,乳腺结节三级也有机会标准体承保

接下来,我们再娓娓道来。

央企血统 「家族背景」雄厚

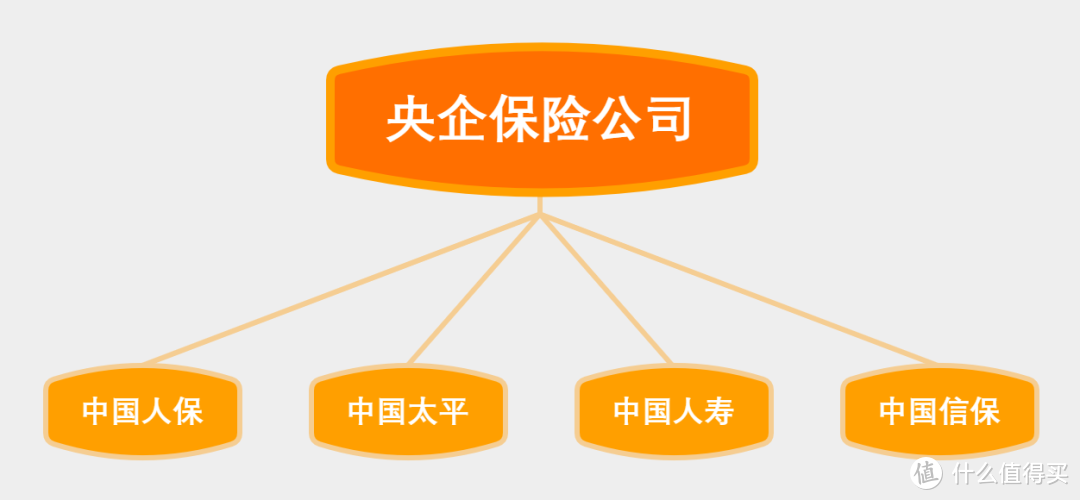

中国人保的名头很响,它是中国唯四的央企保司之一,也被誉为「新中国保险业的长子」

(很多人会觉得央企保险公司很多,但其实大部分被这么以为的保司,只是股东有央企背景,比如光大永明,本质上还是股份制保险公司。广义上的央企指的是直接由国资委管理的,国家入股比例是100%)。

虽然我是觉得承保公司的title并不那么重要,毕竟买的是保险产品,而不是对应保司的股票,产品买对了就可以。

不管是不是央企,都有银保监会的监管和保险保障基金制度,都不用担心倒闭问题。也可以回顾下我们之前的文章 最牛逼的保险公司,都活在朋友圈里。

但不少读者还是很在意保司品牌的,每个人的喜好都是值得被尊重的,只要需求合理,都能找到自己值域里面合适的产品。如果你偏好大公司旗下产品,i无忧还是很值得你关注的。

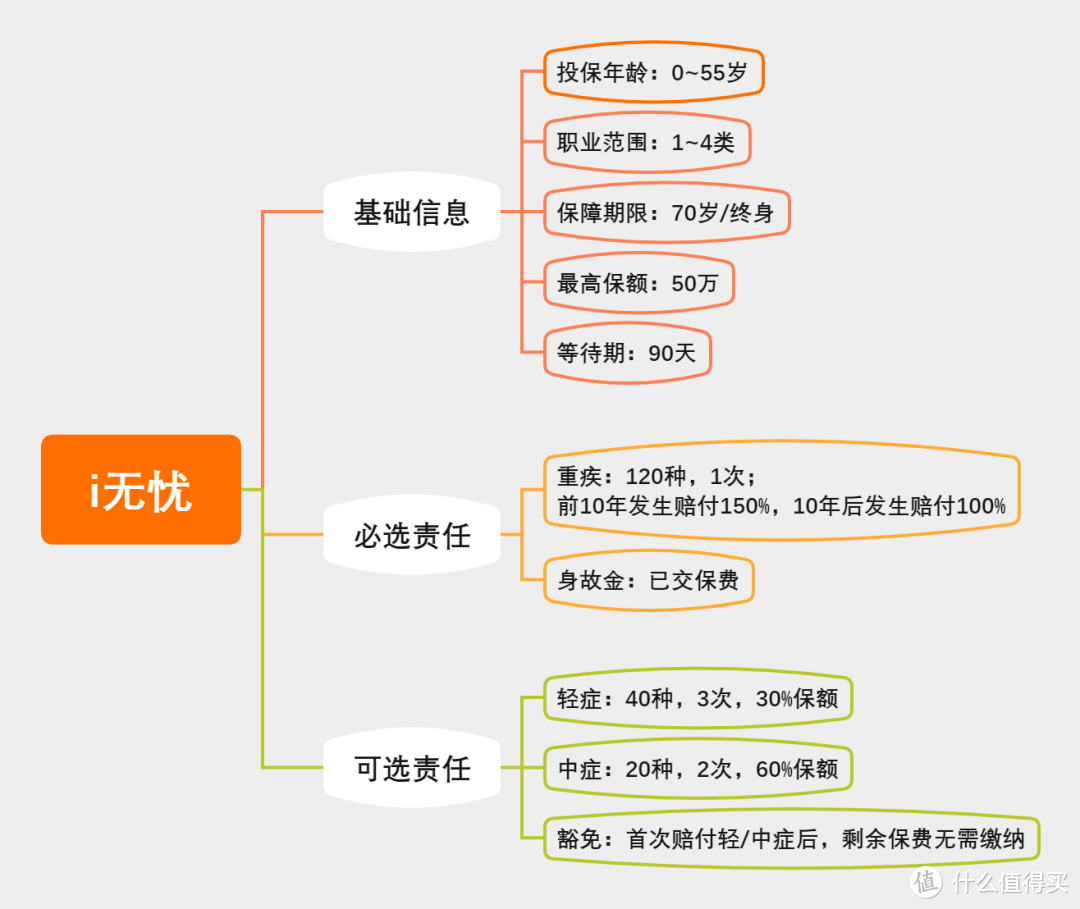

轻中重症可以不全要,自选搭配

在保费试算的页面上也能看的到,除了必填的出生年月、保额、保障期限等信息以外,能让我们选择是否要加的选项就一个「轻、中症疾病保险金及轻、中症豁免」,也就是说,如果不加这一项,这个产品就是一个只保重症的「纯重症险」。

顺便插一嘴,常有些读者以为轻中症就是感冒发烧阑尾炎这些,对轻中症的概念有些模糊,刚好趁这次简单科普下:轻中症其实也属于重疾常见的责任。只是患者的痛苦程度、治疗费用相比重症要低,且预后良好。

它们是随着现代医学的发展和保险市场进步,「进化」出来的病种,把重大疾病按治疗手段,严重程度等标准做了进一步的划分,将一些原先重症病种里面不存在的状态或者治疗方式制定到了轻中症病种里面。

比如双目失明属于重症,单目失明算轻/中症,双耳失聪是重症,单耳失聪属于轻/中症;开胸或者开颅手术属于重症,微创/介入手术就属于轻/中症。

假设张三投保i无忧,没有选择「轻中症」,后期发生重度恶性肿瘤,张三还是可以拿到重症保额赔付的,因为重度恶性肿瘤属于重症,但如果发生的是轻度恶性肿瘤或者原位癌,就没有办法获赔,因为这两个属于轻症。

所以i无忧其实是把大部分重疾险自带的轻中重赔付给拆分成了:

重症(自带)+轻中症(可选)赔付,产品形态非常简单。

1.重症赔付(自带)

我们先来看它自带的重症赔付责任:

可以赔付1次,如果是投保后前10个保单周年(不含当日)发生重疾,赔付150%基本保额,如果是10年后发生的重疾,那么就赔付100%基本保额。

变相提高了前10年的重疾赔付金。

还以张三举例,假设他在2022.3.20日投保50万保额的i无忧,次日保单生效,

那么在2032年3.21之前发生重症,是可以拿到50万*150%=75万的保额赔付的,

如果是在2032.3.21(包括当天)之后发生重症,可以拿到50万*100%=50万的保额赔付。

2.身故赔付(自带)

然后i无忧自带责任里面还有一个身故保险金,如果在没有发生重疾赔付的情况下身故,会赔付已交保费给受益人。

敲敲小黑板,再提醒下,哪怕自带身故赔付,也不能代替定期寿险哦, 买完重疾险,别把它忘了 如果身上有房贷或者车贷之类的负债,或者承担比较重的家庭责任,一定记得把定期寿险给捎带配上。

3.轻中症赔付及豁免(可选)

可选责任里面的轻症可以赔付3次,每次赔付30%基本保额,中症可以赔付2次,每次赔付60%基本保额,

同时拥有了一个轻/中症豁免权,如果第一次发生了一个轻症或者中症,

除了获得相应保额赔付以外,剩余保费也无需缴纳了。

比如张三买的是50万的i无忧,加上了轻中症赔付,选择30年缴费,在第3年的时候做了一次心脏瓣膜介入手术(中症),

那么他将获赔30万的中症保额,同时剩余27年的保费也无需缴纳,后期又查出脑垂体瘤(轻症),

还能再赔付15万的轻症保额,然后在第8年的时候,张三因为车祸导致严重的面部烧伤(重症),可以再获赔75万的重症保额。(对不起张三,给你安排了命途多舛的一生)

4.怎么勾选

那要不要加轻中症呢?如果你是第一次买重疾险,请务必加上。

毕竟它们的理赔门槛低,从概率学的角度上也更容易发生。

而且有的时候,神奇的玄学告诉我们,你越没有准备好,这个事情反而越容易发生。

套用一句老话:买都买了,就不能买齐点么。

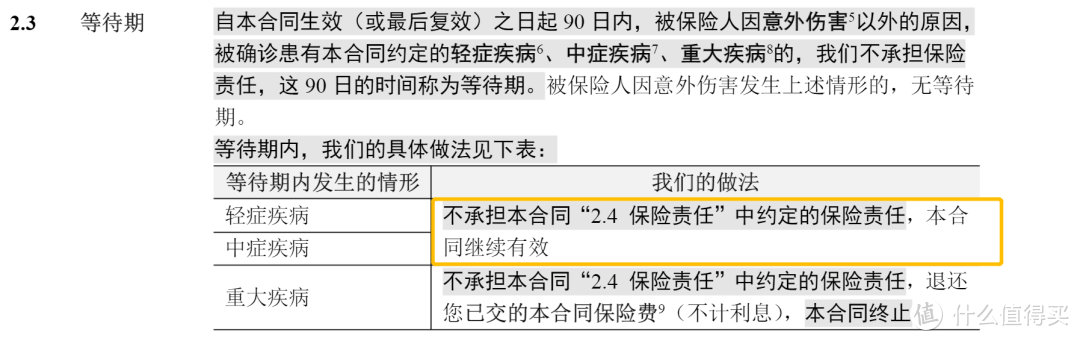

5.等待期条款友好

然后我还发现了i无忧条款的一个小细节:

如果在等待期内发生轻中症,虽然不赔付,但合同还是继续有效的,

也就是说,等待期后再发生与之无关的轻中重症,还是可以正常赔付的。

只能说这点相对人性化,不代表等待期发生轻中症就退保费解约的保险产品不好。

等待期风险是无法完全规避的,最好的做法就是趁早投保,

最佳投保时机永远是现在时,早投保早安心,速度大于完美呀,这句话都说了无数次了。

费率不算便宜

产品内容看完了,我们再看下它的费率。

这个产品有两个保障期限可以选:

70周岁和终身。选择保到70周岁比较让人无语的设定在于,缴费年限只能选择10年缴费。

保终身的时候,缴费年限选择范围就正常了,尤其40周岁投保还可以选择30年缴费,这点还是蛮惊喜的。

能看得出来,由于带了一个身故返保费的责任,保费费率不算低。

但与传统保司的传统重疾对比,这个保费还真不高,可如果和一系列网红重疾比较,保费确实不便宜。

只能说,比上不足比下有余吧。

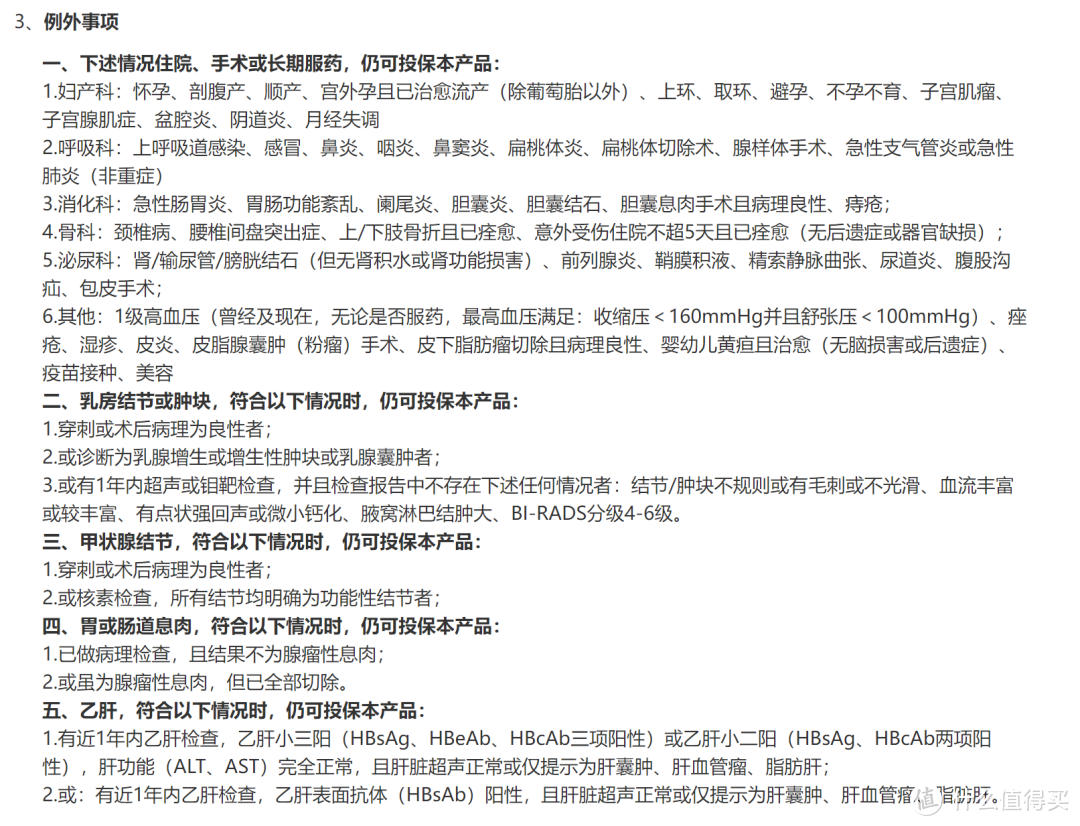

健康告知超宽松

其实单看保障内容,这个产品并没有太多的惊艳之处,但翻到健康告知的时候,就真的忍不住发出了土拨鼠尖叫,这是什么神仙健告呀!

我那乳腺结节3级的四舅姥姥,还有甲状腺结节4A,但穿刺是良性的二表姨们终于可以标体买上重疾险了!

健康告知一共分成3块内容

第一部分就是担心被销售误导做的一个例常询问

第二部分内容看起来确实比较宽松,但好像该问的也都问了,别急,继续往下看↓

这么多内容,都是健康告知的例外事项,也就是说如果是因为这些事由导致的涉及健康告知,是可以算作没有涉及,正常投保的。

比如1年内的乳腺超声,如果没有超声报告上没有「不规则」「不光滑」「血流丰富」「微小钙化」「淋巴结肿大」,也没有被医生给出4~6的分级,那就可以以标准体身份正常参保这份保险。

要知道,有多少没有分级或者分级在三级的乳腺结节的姐妹在遗憾自己要除外乳腺癌才能投保重疾险呀,这真真是「雪中送炭」了。

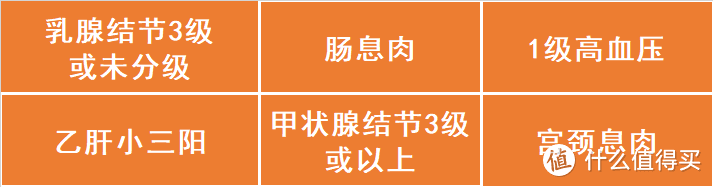

下面这个表格是根据既往经验,总结的一些通常会被给除外or拒保结论的疾病,但在i无忧里面,如果满足一定条件,是没有涉及健康告知的,可以参考。

大家也可以自己仔细扒扒健康告知的「漏洞」,看下有没有啥惊喜。

另外温馨提醒下,如果不符合健康告知,还是需要核保的。

由于它的健康告知已经很宽松了,

这个产品暂时不支持智能核保,如需核保,是要邮件核保的,健告宽松≠核保宽松。

(顺便提一嘴,最近会上线一个智能核保宽松的重疾险超越1号,高血压/糖尿病/癫痫/肺结节也有机会买)

经过上面的梳理,我们对i无忧这个产品也有了一个详细认识了,是个保障内容无功无过,但健康告知非常惊喜,且家族背景雄厚的重疾选手。

我大致总结了几类适合投保它的用户,大家也可以看看对号入座下。

1.投保其他重疾可能被除外或者拒保的,但刚好完美避开i无忧健康告知的。

比如乳腺结节3级(需要1年内的超声结果),3级或以上的但穿刺为良性的甲状腺结节,肝功能和肝脏超声正常的乙肝小三阳。

如果是这类,不仅要买,最好还要抓紧买,防止后期保司又把健康告知改严,且买且珍惜。

2.只想买纯重疾赔付的。

之前买过带轻症赔付的,现在只想加保些「纯重症」保额,或者之前是除外买的其他重疾,

现在符合i无忧健康告知,但预算略紧张的,都可以重点看下i无忧不加可选责任的买法。

3.对保司知名度和品牌比较在意,「大」保险公司的拥趸者。

在比较知名的传统保司的重疾险中,i无忧的产品形态和内容算是佼佼者了。

总之一句话,保险千千万,没有最好,适合就好。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~