131

80

重疾险超越1号:一颗后悔药

2022-04-25 13:40:15

0点赞

3收藏

0评论

之前在i无忧的文章 i无忧|支棱起来的保险业长子 里面有预告最近会上线一个核保超宽松的重疾险,

几乎每天都有留言在问这个产品,终于,中荷人寿的超越1号,它来了。

经常会收到诸如这类的信息:

「我早就准备买保险了,因为太忙,迟迟没有下手,最近体检查出有肺结节,还有机会上车吗」,

「关哥,我之前有过甲状腺癌,也拿到了保险理赔,但之前保额很少,还是单次赔付的,现在还有我可以买的重疾险吗」

有保险意识,可因为种种原因,一直拖延着没有去配置,可不经意间的一次体检或者就医查出的问题却让自己很难投保了。

或者有意识也有行动,早早就已经买了保险,但保额买的少,却在还没有加保的时候,身体就发生了不太好的变化,难以再次投保……

而当知道目前身体情况基本上没有产品能投保时,大部分人的反应都是 👇

超越1号就是这样一款针对某些常见拒保疾病的超宽容重疾,也是各位投保困难户们的「最佳后悔药」。

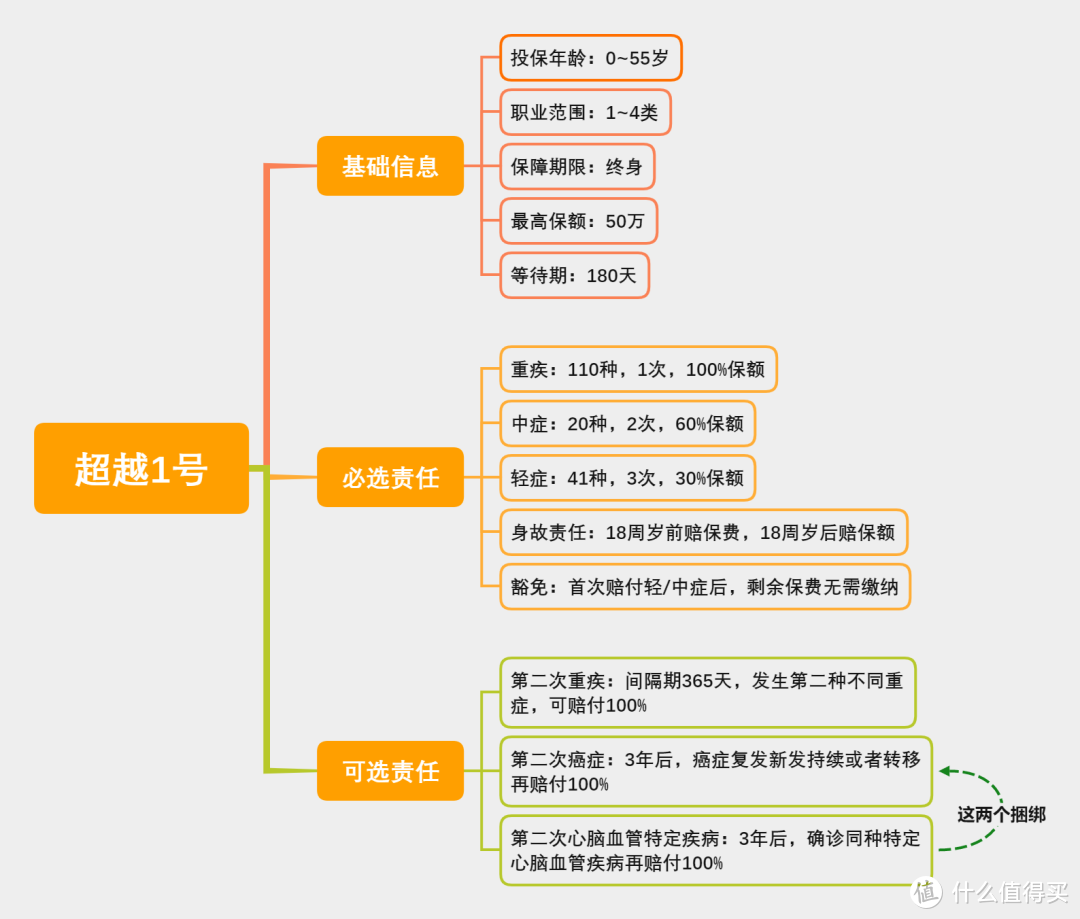

先看下这颗「后悔药」长啥样:

产品责任比较简单,中规中矩的形态。

如果没有加可选责任,就是一个带身故赔付的单次重疾。

也可以加上重症二次赔付、癌症二次和特定心脑血管疾病二次责任。

不过要注意的是,这两个可选责任会占用保额,本来40周岁前的人能投保的最高保额是50万,如果加上可选责任,最高保额就只能选到40万了。

如果这是你的第一份重疾险,高保额和赔付次数之间只能二选一的情况下,请选择保额。

再看下费率:

能够看出,保费不算便宜。不过也难怪,毕竟带了个身故责任。相当于这是一份赔付概率为100%的保险产品。

这个保额不是被保人发生重疾后赔付给被保人本人,就是被保人是身故后赔付给ta的受益人,费率自然不会便宜。如果对身故责任还有疑问,请复习这篇:别再妖魔化「它」了

从上面的内容也可以看出,这个产品的保障内容挑不出什么毛病,不过也没有太亮眼的地方,

如果现有身体情况还有很多产品能去选择,那它并不是你的最优选择。

可以从 4月主要保险清单 里面挑选其它产品。

超越1号最大的优势在于核保。

一是核保方式简单,二是核保尺度宽松。

常见的核保方式一般有两种,一种是智能核保,另一种是人工核保。

人工核保顾名思义,就是我们上传资料到保险公司的核保系统,然后核保员会根据我们填写的健康问卷以及提供的资料做出一个核保结论,再用短信或者邮件的形式把这个结论告知我们。

一般需要3~5个工作日才能收到核保结论,期间,如果核保员觉得我们资料提供的不对或者不充足,还需要补充资料。

智能核保更像一种快捷获取核保结论的模板,我们可以自己在智能核保界面找到需要告知的疾病,然后根据上面的问题如实勾选。

勾选结束后,核保结论也就出来了,得到核保结论后继续投保操作,收到的保单里面也展示智能核保的内容,很是方便快捷。

现在大部分的产品核保是这两种方式都支持的,但很多产品智能核保里面能选择的疾病种类并不全,而且很多问题没有办法简单地用「是」或「否」去回答,这就导致不得不进行人工核保。

那像超越1号的智能核保就很全,常见问题基本都可以在智能核保里面选到,给大家看下它的智能核保界面:

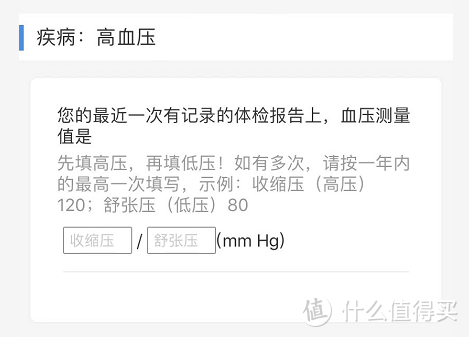

再比如关于高血压的智能核保里面,很贴心地给了三个选项,并且让自己输入血压值:

很多人只是在体检时候有一过性的高血压,后续没有症状,也没有被建议服药或者治疗,那像这种询问方式,就很人性化,也更匹配多数人的实际情况。

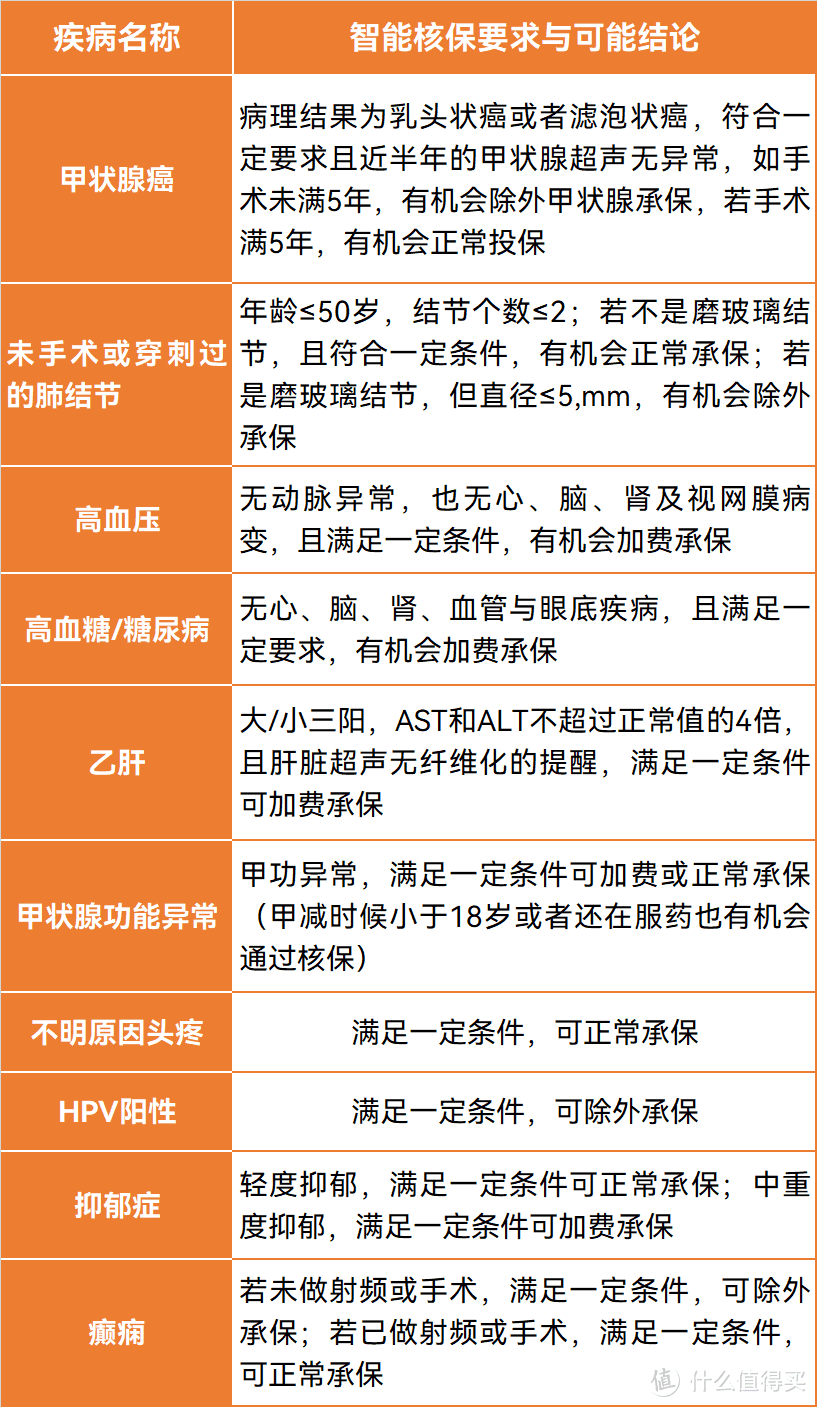

除了智能核保功能强大以外,它的核保尺度也是宽松的让人感叹。我罗列了一些常见拒保疾病在超越1号智能核保里面的要求与结论,你们自己品一品:

连磨玻璃肺结节这个「核保老大难」都有可能除外承保,真的,这样的核保条件,搁哪找呀。

(不要再问我除外买还值不值这样的问题了,能买已经很好了,还要啥自行车啊)

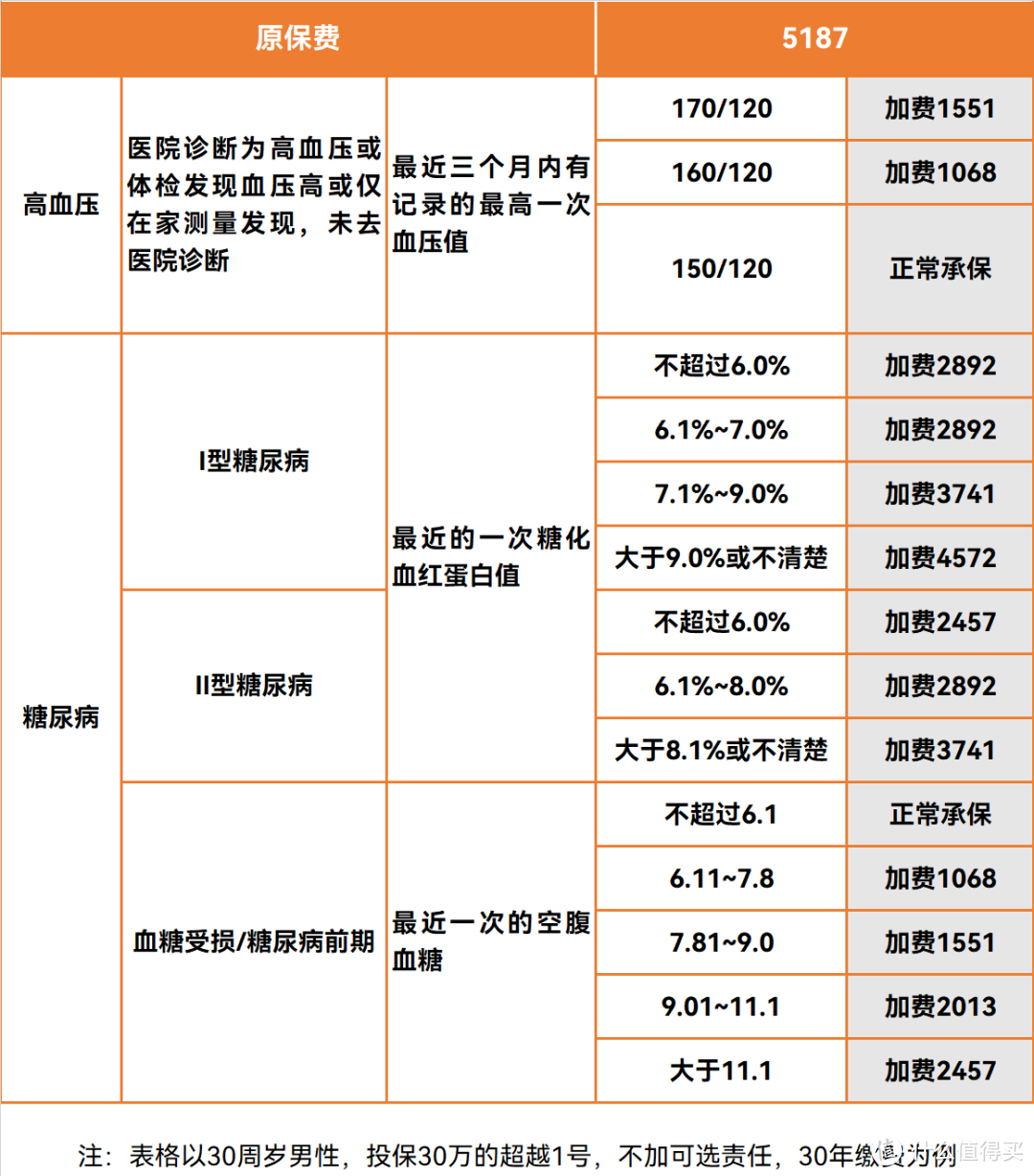

我们再看下高血压/糖尿病的具体加费情况:

高血压和糖尿病均有可能引起心血管疾病、动脉硬化和肾脏疾病,

所以是最容易被拒保的慢病,在许多人的印象里,好像只有老年人的血压血糖容易出现问题,

实则不然,我身边就有很多年纪轻轻就三高了的

本以为会和重疾险从此绝缘,总算是柳暗花明

其实介绍这种产品时候,我很怕看到一些偏激的言论。

因为会有人对除外或者加费这个结论耿耿于怀,总觉得自己和别人花了一样的钱,却少保了一些部位;

或者感觉自己比别人多花了钱,像个大冤种。一个词形容就是:不值。

因为感觉不值,所以放弃投保 。

我能理解,如果能正常承保,谁都不想剔除几个部位或者多花钱。

保险是一个很公平的东西,如果一个身体没那么健康的人要加入保障,要么多交点钱,

要么不保障风险较高的部分,只有这样,对其他健康的客户才是公平的。

比如A和B一样大,但A的身体状况不太好,按精算数据来看,他未来发生重疾的概率是B的5倍,

如果A和B的保费是一样的,保的内容也完全一样,是不是对B又有点不公平呢?

我讨厌传播焦虑,但有些话真的不得不说。

如果你发现,自己几乎选不到产品可以正常承保时候,那当你遇到一个可以加费或者除外的产品,请重视它。

因为如果大部分保险公司都觉得不能正常承保的时候,

说明风险概率肯定是比其他人要高的,你对保险的需求度应该更高,更应该正视问题,不要和命运赌博。

总有人喜欢问:发生重疾的概率到底是多少,我这么年轻,应该不会得吧,我看了数据,发生概率好像不高。

但其实真正发生在自己身上的概率,不是0%就是100%,如果现在有余钱,为什么不防患于未然呢。

如果真的发生了,也不至于后悔自己为什么没有提前买保险。

如果你想问加费或者除外到底值不值得买,不要问我,你可以闭上眼想想,如果一年后,没有产品可以选择了,你会不会后悔如今的自己没有投保。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~