131

80

达尔文6号|123456+ABCDE,一起拼乐高呀

2022-04-26 18:23:51

0点赞

2收藏

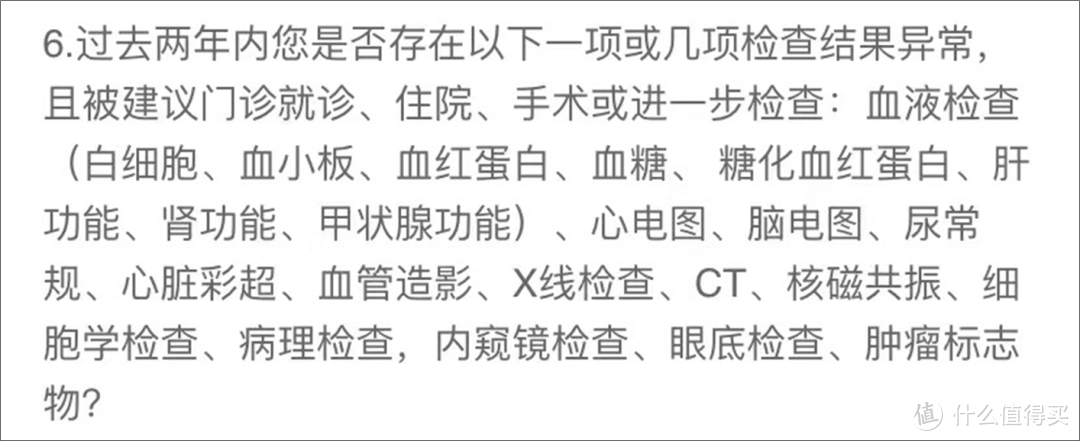

0评论

先明确一个概念:基本保额。

【基本保额】就是在保险合同中明确标注的一个金额,是理赔的依据。

咱们常说的「买了多少保额」,一般都是指基本保额。投保的时候,也会有选择基本保额这个步骤:

投保之后在保单里也会有体现:

基本保额是判断各个责任赔付的标准,我们所说的「中症赔付60%」「特定疾病额外赔付100%」等等,都是以「基本保额」为基准的。

基本保额不一定等于实际理赔的金额,具体每种情况能赔多少,就要看具体的条款规定了。

比如,某重疾险基本保额是50万,但条款规定60岁之前重疾理赔180%,那么实际理赔就是50万*180%=90万。

明确了基本保额这个概念,我们就可以看懂达尔文6号的各种保障了。

达尔文6号的责任可以分两大块:123456 + ABCDE

第一部分:6 项基础责任,我们不需要选择。

【1.重疾保障】110种重症x1次,赔付比例100%

【2.中症保障】25种中症x2次,每次60%无间隔期

【3.轻症保障】50种轻症x3次,每次30%无间隔期

【4.被保险人豁免】初次确诊轻症/中症/重症,豁免剩余各期保费

*轻症和中症的赔付,不影响重症;*重症如果赔付了,轻症和中症责任就都终止了。

举个例子:张三投保50万基本责任的达尔文6号:

(张三:我命太苦了……)

(张三:我命太苦了……)

👆这四项责任,是目前重疾险的基本设置,低于这个配置的重疾险,除非有其他特别的亮点满足你的需求,否则不用看了。

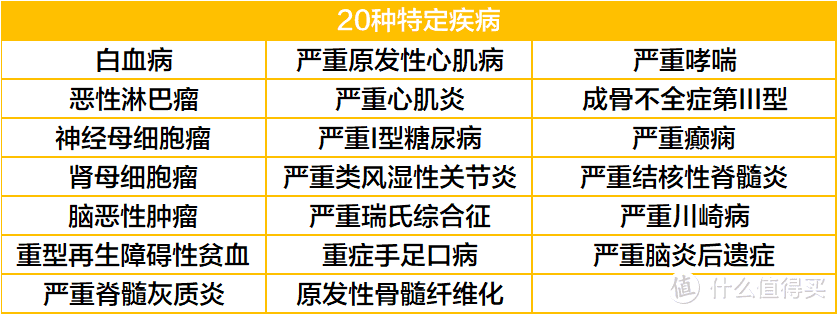

【5.特定重症】20种特定重症,30周岁之前赔付1次,赔付比例100%;

这20种重症,都包含在【1.重症保障】里面,主要包含白血病、严重川崎病、重症手足口病等少儿比较高发的重疾。

理赔时,在重症赔付的基础上,额外再赔100%。

假设张三有50万基本保额的达尔文6号,他在29岁初次患了白血病,那么除了50万的重症理赔之外,

还有50万的特定重症理赔,合计100万。

👆这项保障,是专门为未成年人设计的。30岁以上人群可以忽略。

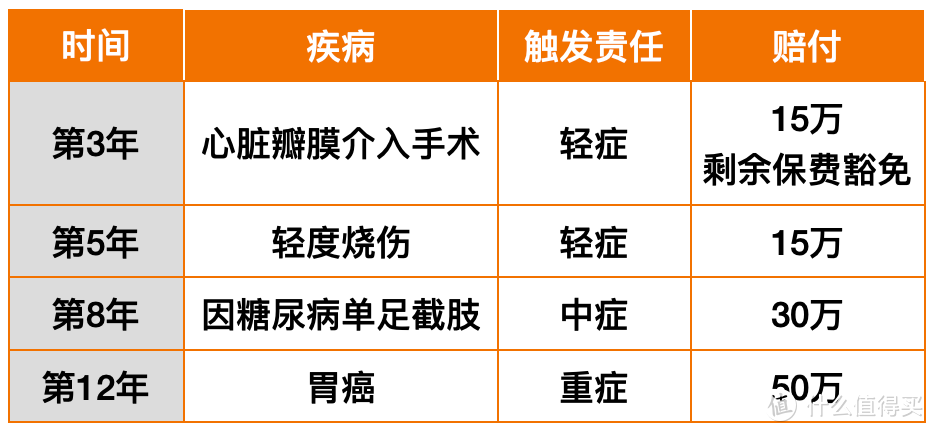

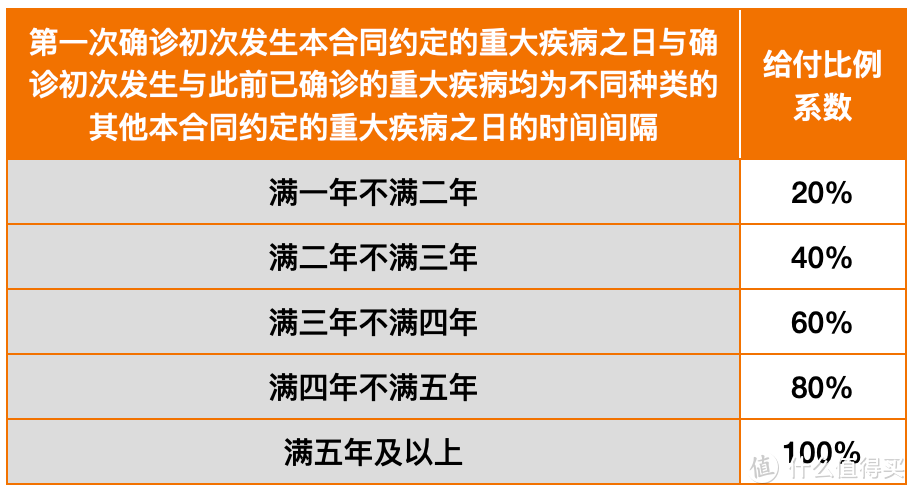

【6.重疾复原金】60周岁之前、初次重疾赔付满1年后,确诊其他重大疾病,再赔付1次,

赔付比例如下:

【举个例子】张三投保50万达尔文6号。

第3年患胃癌,赔付50万;又过了3年,张三进行冠状动脉搭桥术,也属于重症,此时复原金的比例为60%,所以张三再次获得50*60%=30万赔付。

👆这个责任说白了就是二次重疾,只不过设计得非常很聪明,降低二次重疾发生率低的前5年成本,保留了重疾险需求最高的「人生责任」阶段。

也省得我好几年苦口婆心劝大家买多次重疾了,价格下来了,就当单次重疾买,不用纠结,一样能达到多次重疾的效果。

基本责任说完,几个年龄段费率,给大家参考。

注意:36周岁开始就不能选30年缴费了

我去翻了一下2019-2021年的产品线,达尔文6号的基本责任,和钢铁战士、达尔文2号,优惠宝这些单次重疾差不多,

多了「复原金」,价格上只贵了一丢丢,某些女性年龄甚至还便宜了些。

说一句「单次重疾的价格,多次重疾的效果」不过分吧。

第二部分:5 项可选责任,随意搭配

【A.重疾关爱金】60周岁之前初次得重疾:保单前5年额外赔付80%基本保额;保单满5年额外赔付100%基本保额。

比方说张三投保的基本保额是50万,如果选择了「关爱金」责任,34岁初次得重疾,实际赔50*180%=90万;

如果42岁初次得重疾,实际赔50*200%=100万。

👆和之前达尔文5号焕新版、健康保的「额外送」是类似的,

也是目前重疾险的主流搭配,相当于买一个终身重疾,再搭配一个定期重疾。但是达尔文6号和达5荣耀版一样,

没有强制绑定,选择权留给自己。

这个关爱金,从费率上来看是非常划算的。

它相当于一个单纯的定期重疾,不含轻症中症,保障期间到60周岁。

我找了最相似的「康惠保」,前几年的爆款,费率以「不要脸」闻名,简单比较下。

同样是单纯的重疾保障,30岁男性,30年缴费,「康惠保」保障期间到70周岁,每10万保额,是570元。

达6的关爱金则是到60周岁,每10万保额是335元。

*但要注意,复原金也好、中轻症也好,赔付比例的基础都是基本保额,关爱金只是增加了初次重疾的保额。

并没有增加中轻症、复原金、包括后面癌症/心血管二次赔的保额。

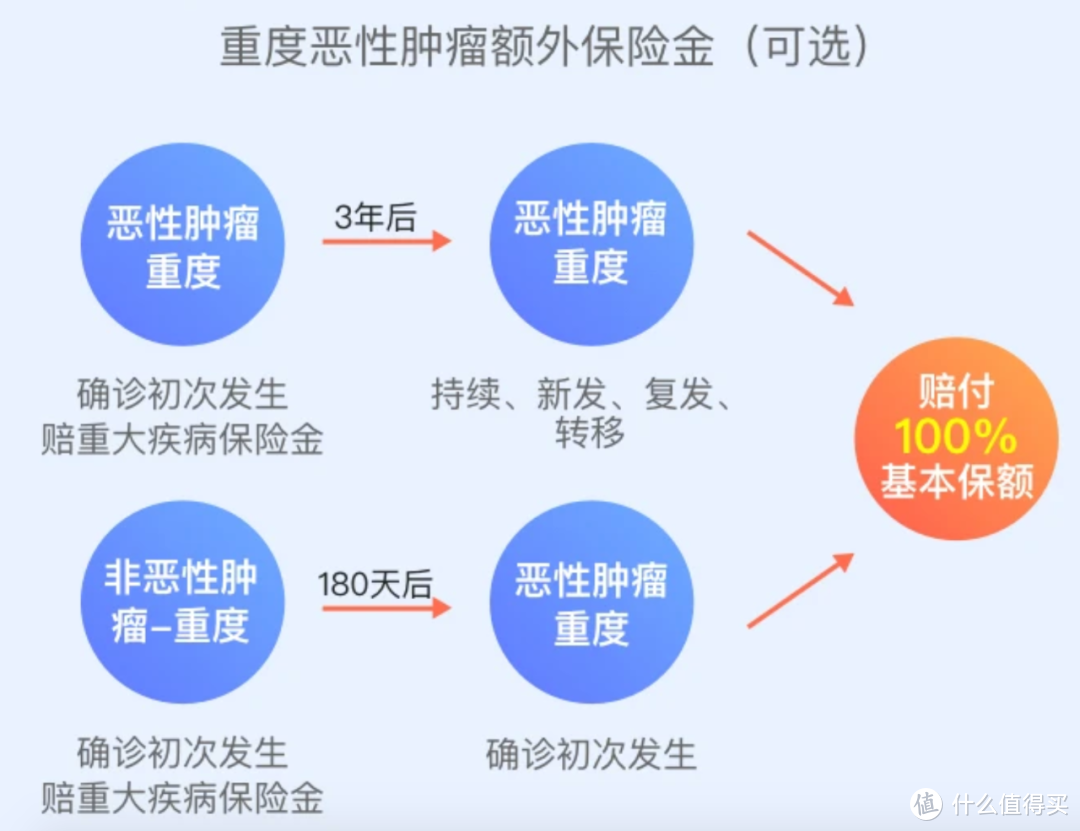

【B.恶性肿瘤额外赔】初次发生重疾并赔付之后,重度恶性肿瘤还可以继续赔n次。

这个责任,越来越有必要了,根据卫健委国家肿瘤质控中心的数据,甲状腺癌、乳腺癌等恶性肿瘤,

5 年生存率可以达到80% 以上。

在保持通话 27 | 理赔实录:成功拿到60万癌症理赔款后,我的认知被颠覆了这期播客中,

咱们的读者「不离」就是活生生的案例:

恶性肿瘤理赔过后,保费无需再缴,但重疾险合同并不结束,

剩下的「二次重疾赔付责任」和「恶性肿瘤额外赔」这两个责任加在一起,

仍然几乎等于一个完整的重疾保障。

具体的赔法,这张图解释的很清楚,如果不明白可以留言问我。

这张图实际没画完,一般这个责任最多赔1-2次也就结束了,但达6完全没有限制次数,

理论上,只要每隔 3 年,再出现「重度恶性肿瘤新发/转移」的状态,就能再赔一次。

我刚看到条款的时候,有点不敢相信自己的眼睛,特地去问了设计产品的小姐姐,得到了肯定的答案。

两个字:🐂🍺。不愧是设计了达尔文整个系列的人。

👆比基础责任加大概20%的费率

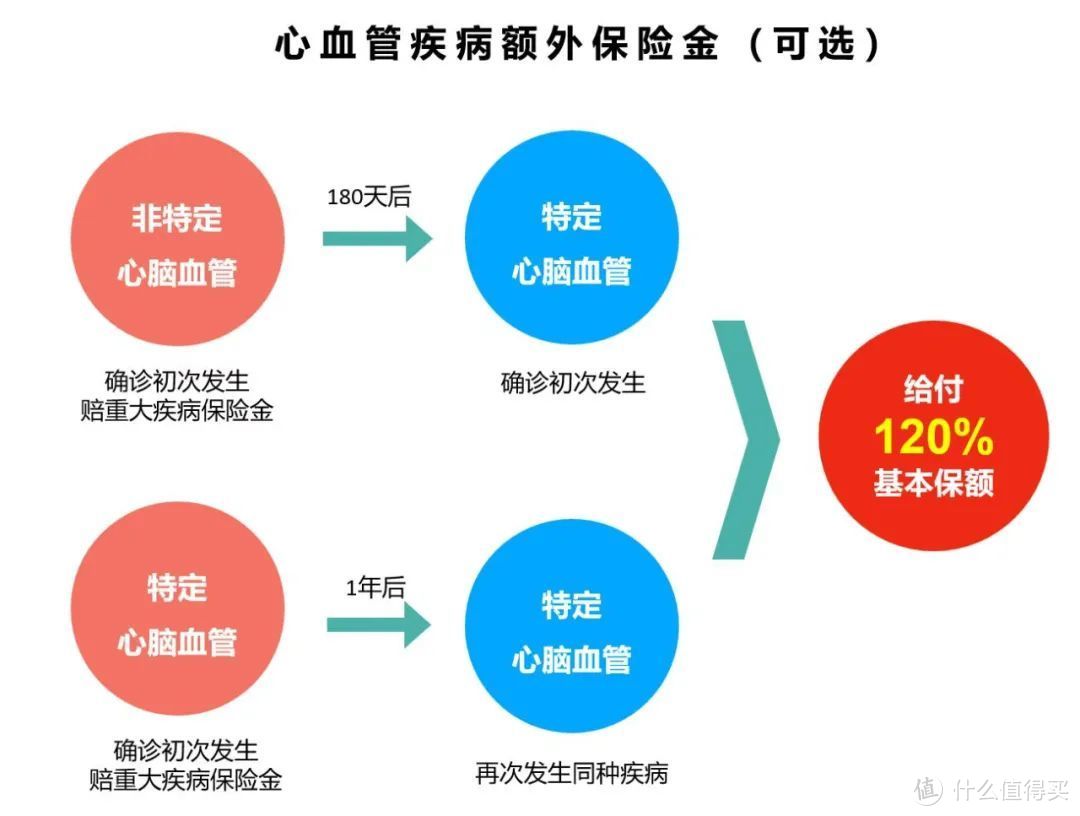

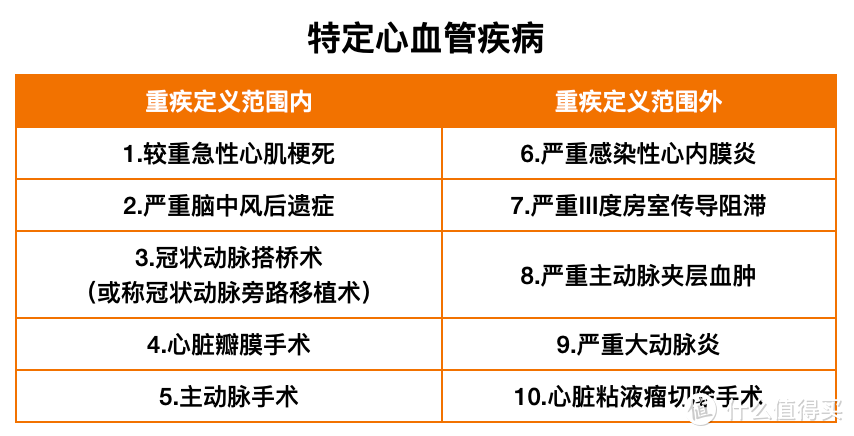

【C.特定心脑血管疾病额外赔】初次发生重疾并赔付之后,10种特定心血管疾病可以再赔一次。

👆这就不是无限次的了,只额外赔一次,两种情况都在图里了。

*无论是恶性肿瘤额外赔,还是特定心血管额外赔,如果同时符合重疾复原金的条件,就不赔复原金了。

(当然额外赔给的更多)

心血管疾病其实比癌症更高发,也别小觑,具体看这篇:我国2.9亿人患病,死亡率最高的居然是它

*要注意,B和C这两项责任只能选一项,设计的时候也有试图两个并存,但那样再保险公司就要加费率,so……

👆比基础责任加7-10%的费率

【D.身故/全残责任】18周岁前身故/全残赔付已交保费,满18周岁身故/全残赔付基本保额。

重疾险选不选身故责任,这个问题我讲了好几年了,关键不在「选哪个更好」,在于你清不清楚「选和不选的区别是什么」。

是取舍题,不是选择题。

达6的身故责任,基本上要在基础责任上加个40%。我个人建议是:

预算有限的情况下,先顾重疾保额,身故责任可以不加,但前提是你要有一个至少和重疾保额相同的定期寿。

为什么这么建议,一句两句说不明白,务必看这篇👉别再妖魔化「它」了。

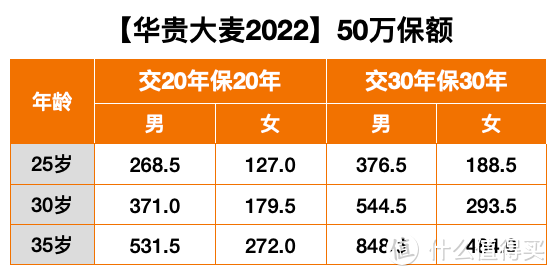

看看定期寿费率就知道没什么好纠结的。华贵大麦2022和定海柱2号都可以,闭眼买。

👆有老人孩子的、有房贷车贷的,定期寿都是必备

【E.投保人豁免】如果投保人发生重症/中症/轻症/身故/全残,豁免余下各期保费。

这个责任必须在「投保人」和「被保险人」不是同一人时才能选。

给孩子买肯定要父母做投保人,但如果是成年人,要不要其他人做投保人,还是要综合考量一下👉情人节,说说夫妻互保。

注意:投保人豁免会占保额。

好,责任咱们说完了,说说核保。

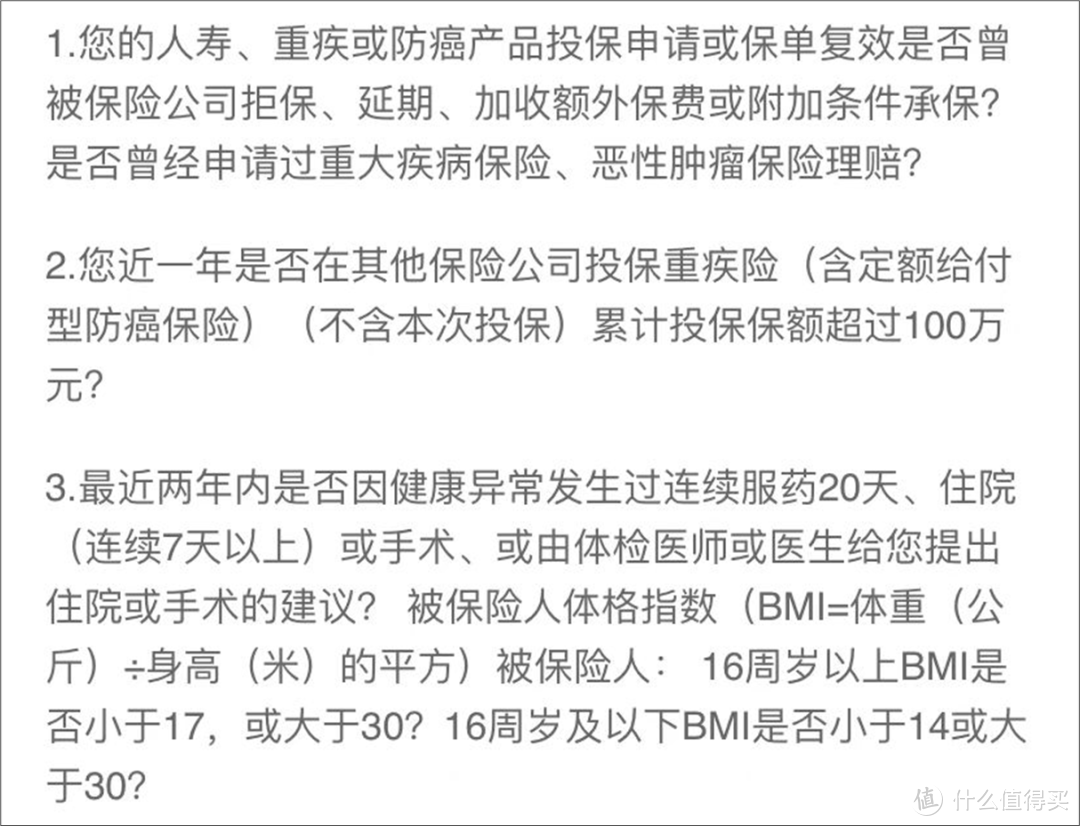

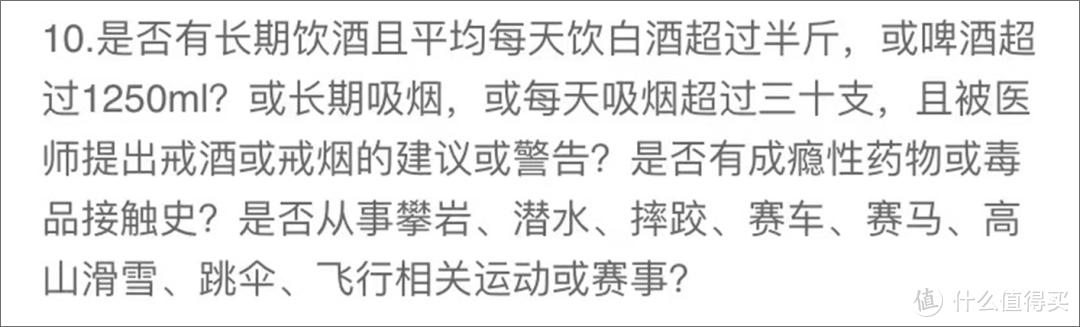

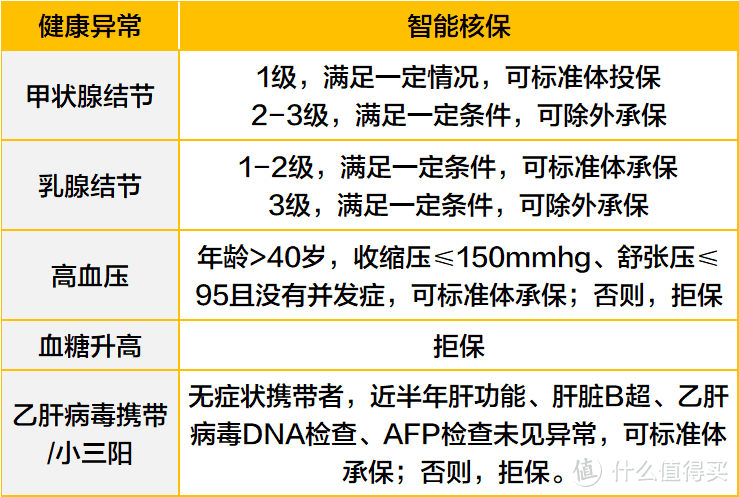

达尔文 6 号的核保不算宽松,体检异常、BMI、吸烟饮酒、以及重疾险的累计保额,都有问到。

如果健康告知过不了,可以试试智能核保,回答几个问题,就能得到核保结论。

下面是几种常见疾病的智能核保结论,总体来说,还是比较严格的。

但无论如何先试试,如果担心,看看👉拒保记录有那么可怕吗?

能看到这里的,关哥给你点个赞。这次写得比较细,信息量确实多。给一些达尔文6号的购买建议吧。

1、如果是第一份重疾,预算有限,先顾保额,选择基础责任/关爱金就好。同时,在保证「重疾实际保额有30万」的前提下,保障期间尽量选择终身。

2、如果是第二份重疾,那么,根据这几个问题来决定达 6 怎么买,以查缺补漏为原则:

前一份重疾的保额是多少?有多次赔付吗?中症保额是多少?保障期间是终身吗?有恶性肿瘤/心血管额外赔吗?

3、如果是对恶性肿瘤比较在意,有「我就是需要一份可以帮我无限兜底的保障」的需求,那么「恶性肿瘤额外赔」这个责任一定要加。

4、如果是目前并没有二癌和二心保障,两个都想要,那先看看喜乐保重大疾病险,过几天会有具体分析。

5、如果铁了心想要一份纯粹的多次重疾,昆仑健康保的线下投正在安排,捋顺明白之后投保流程和线上差不多,可以期待。

顺手做一个「30岁男性,每月500元预算」的保障组合,给大家参考:

👆整个组合总保费是5947/年,换成女性,同样的年龄和组合,保费是5588元/年。

这个组合,60周岁之前的实际重疾保额有54-60万,中症18万/轻症9万,虽然少一点但是杠杆也能达到30/15倍。

同时又有「复原金」,逐年恢复到30万,60岁之前等于有二次重疾;又有30万不限次的恶性肿瘤额外赔。保障广度深度都在线。

百万医疗、定期寿、意外险都是标准配置顶流产品,整体是一个非常不错的「四百万预备役」配置了。

一个月500块。如果这个预算也高了拿不出来,就适当减一些附加责任,同时考虑下提高个人技能多赚钱,或者复盘调整一下自己的消费习惯。

这篇基本上把达尔文6号产品本身讲得差不多了,后面还会陆续有2个成人重疾、3个少儿重疾的分析。

对于基础概念没那么牢固的新朋友,我明天总结一下跟重疾相关的文章,大家补补课,了解下基本概念。

人生不易,保险兜底,跟着关哥配置保险,不走歪路。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~